Por César Martínez Aznárez

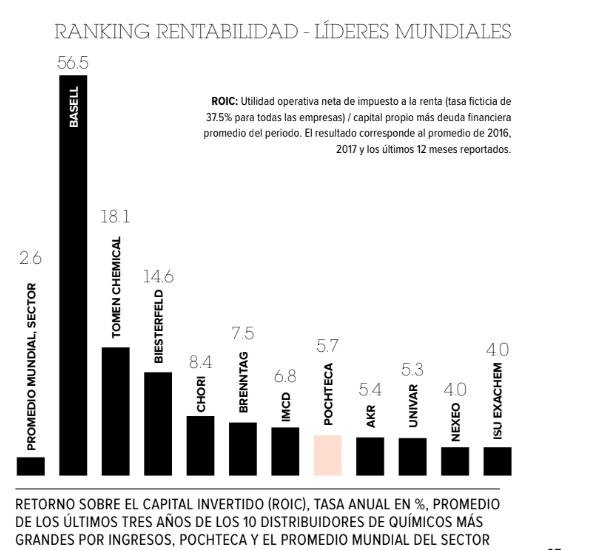

En comparación con los líderes mundiales de la distribución de productos químicos, el capital invertido en Pochteca devuelve una rentabilidad bastante pobre: mientras que, en los 10 distribuidores más grandes de la industria, es de 13.3%, en la compañía comandada por Armando Santacruz González la tasa es dos veces y media más baja: 5.7%, calculando promedios de los últimos tres años.

Mirarse en el espejo de los gigantes globales es un recurso analítico para medir la eficiencia de las empresas mexicanas; es muy vistoso, por aquello de apreciarlas compitiendo con los más poderosos de la industria, pero también es necesario, porque la evolución de la economía hacia la concentración empresarial ha puesto a los más grandes en el pedestal del éxito, de manera que son una referencia exigente, pero obligada, para saber en dónde está ubicada la firma.

Sin embargo, un análisis más completo también profundiza y busca otras referencias. Por ejemplo, al interior de ese top ten (formado por compañías cuyo negocio principal es la distribución o comercialización de productos químicos), hay casos extremos, como la holandesa Basell, que infla el promedio del grupo con un retorno sobre el capital invertido (ROIC, en inglés) de 56%.

Sin considerar ese caso especial, el resto promedia 8.4%, que, de todos modos, es 50% mayor al ROIC de Pochteca. Pero, veamos casos puntuales y con una relación más próxima a la mexicana. Las dos compañías más grandes del mundo por ingresos, la alemana Brenntag y la estadounidense Univar, son competidores actuales de la empresa dirigida por Santacruz.

En Brenntag, la rentabilidad es de 7.5%. Si bien es mayor, tiene un nivel parecido al de la distribuidora mexicana. En Univar, en tanto, la tasa es menor que en Pochteca: 5.3%.

La estadounidense Nexeo Solutions (también del top ten y subsidiaria de Univar), se posicionó en México en 2017, con la compra de la distribuidora de químicos Ultra Chem, y su rentabilidad es más baja que la de Pochteca: 4%.

Te puede interesar: Pochteca analiza expansión en mercado sudamericano

El sector conformado por todas las empresas que comercializan productos químicos en el mundo registra una rentabilidad promedio menor a la mitad de la de Pochteca; según cálculos, es de sólo 2.3%, de acuerdo con datos elaborados por S&P Capital IQ.

Por tamaño y ubicación regional, un ejemplo más comparable es la brasileña Unigel Comercial, cuyo rendimiento del capital es un poco mayor al de Pochteca, con una tasa de 7.8%. Unigel Comercial es subsidiaria de la brasileña Grupo Unigel, una petroquímica de larga trayectoria, matriz de Unigel Química, que opera en México y ha sido proveedora de Pochteca. En aquel camino de profundizar el análisis, un recurso útil es la evolución en el tiempo.

En los últimos 10 años, el sector redujo su rentabilidad a la mitad: de 4.5% en los últimos tres años de la década pasada, a 2.3% en el último trienio.

Por el contrario, la empresa dirigida por Santacruz incrementó ese rendimiento en más de 50%, al pasar de 3.7% a 5.7% en ese lapso. Si bien las comparaciones son válidas, también debe ponderarse que las empresas poseen un modelo y una mezcla de productos y clientes diferente.

Pochteca, por ejemplo, además de químicos, comercializa lubricantes y papel, entre otros. El ceo Santacruz González cuenta a su favor con la experiencia de una docena de años dirigiendo Grupo Pochteca (es exdirectivo de Dermet de México), y con el poder de ejercer, desde 2017, el otro cargo más importante: la presidencia del Consejo. Él es accionista integrante del grupo de control.

En 2005, la familia Del Valle, a través de Mexichem y Kaluz, compró 69% de Dermet, y, en 2007, cuando cambió de nombre a Grupo Pochteca, la empresa reportó que la familia Santacruz poseía casi 19% de las acciones, el segundo paquete detrás de la mayoría absoluta de los Del Valle.

En la actualidad, Santacruz tiene 11% de las acciones de forma directa, pero, además, es parte del grupo de control que posee casi 57%, dominado por las familias Del Valle Perochena y Santacruz González.

Desde 2008, los reportes anuales no desagregan el porcentaje del grupo de control, pero tampoco han informado que haya habido cambios en su interior. Pochteca es cliente de la química Mexichem, y, si el accionista principal de ambas es el mismo, la familia Del Valle, caben dos deducciones: controlar ambas empresas es una relación muy deseable, y el más favorecido es Mexichem.

Sin embargo, además de ser socios de Santacruz, los Del Valle mantienen con él un estrecho vínculo familiar, y también ocupan espacios relevantes. El ceo de Pochteca es yerno de Antonio del Valle Ruiz, número 12 de la lista de millonarios de Forbes México, y es cuñado de Antonio del Valle Perochena, presidente del Consejo Mexicano de Negocios, la organización empresarial más influyente.

Desentrañar las causas

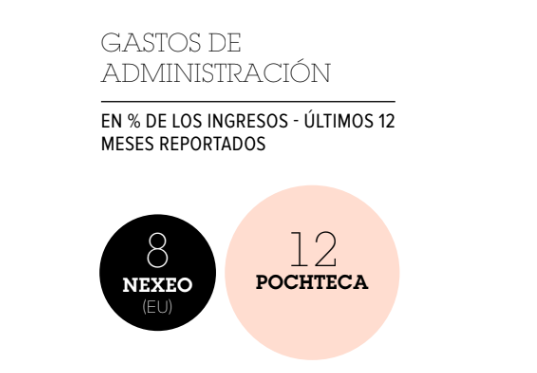

Para comprender las causas de la rentabilidad, hay indicadores de procesos más vinculados a las decisiones de los cuadros directivos, mientras que otros dependen más de factores externos. El de gastos generales y de administración es uno de los primeros, y, para Santacruz González, es una muestra de ineficiencia en relación con las referencias comparadas.

Él desembolsa casi 12 dólares en ese rubro por cada 100 vendidos, mientras los líderes globales gastan 8. Nexeo, por ejemplo, gasta 8.2, y el promedio mundial es de sólo 6 dólares por cada 100 de ingresos.

Otra labor donde influye la eficiencia interna es la logística. Si la medimos con la rotación de inventarios, también hay menor eficiencia. Mientras en Pochteca los inventarios rotan sólo 6 veces al año, en el top ten mundial rotan 26 veces.

En Brenntag, por ejemplo, rotan 8 veces, y el promedio global es de 7. Por otro lado, la gestión de la tesorería pone a Santacruz en un lugar de mayor eficiencia.

El ciclo de caja de Pochteca es de 18 días, más del doble de eficiente, por ejemplo, que Univar (50 días), y el triple que el promedio de los 10 gigantes (62 días). En la industria, ese indicador es de 49 días.

Más dependiente de factores externos, el costo de ventas de los productos distribuidos es un indicador que también favorece la rentabilidad de Pochteca. Por cada 100 dólares ingresados, la empresa usa 82 en ese costo, mientras que el top ten necesita 88, y, por ejemplo, la brasileña Unigel requiere 98, en tanto que la industria global usa 92, de modo que la mexicana es más eficiente en este indicador.

Activista público

Además de ceo y presidente de la empresa, Santacruz es activista en arenas sociales y políticas. Ha promovido el uso recreativo de la marihuana como estrategia para desarticular el narcotráfico, y es presidente de México Unido contra la Delincuencia, una organización integrante del colectivo que intentó detener el proyecto del Aeropuerto Internacional de Santa Lucía (impulsado por el actual gobierno de Andrés Manuel López Obrador) y mantener las obras del proyecto de aeropuerto en Texcoco (impulsado por el anterior gobierno, de Enrique Peña Nieto, y cancelado en la presente administración).

Aunque esas acciones las hace a título personal, un inversionista podría preguntarse si influyen en su gestión y en los resultados de la empresa, o si son neutras…Una influencia difícil de medir.