¿Hasta dónde cumple la reforma hacendaria?

¿Hasta qué punto la reforma hacendaría cumple con una sana recaudación de impuestos? Es importante ver como soluciona la falta en el aumento de impuestos a ingresos, utilidades y ganancias de capital de los percentiles más altos de la población, así como establecer impuestos a monopolios, entre otras medidas.

Por Francisco Cravioto Lagos*

El pasado 8 de septiembre, Enrique Peña Nieto presentó ante el Congreso de la Unión su propuesta de reforma hacendaria . En octubre, el pleno del Senado la aprobó. El debate público ha gravitado hacia las afectaciones directas que este paquete de reformas tendrá sobre el ingreso de las clases medias. No obstante, poco se han mencionado los problemas estructurales que presentan las finanzas públicas mexicanas, y que una iniciativa de esta naturaleza, necesariamente, debe resolver.

Una vez identificados estos problemas, le corresponde a la clase política asumir la responsabilidad de ver que los puntos alcanzados en la reforma, en verdad atiendan los rezagos fiscales.

Primero, México presenta un serio problema de recaudación fiscal. La carencia de recursos impide al Estado mexicano cumplir con sus obligaciones, particularmente las que se refieren a garantizar para la población el cumplimiento de derechos humanos básicos como son el derecho a la salud, la alimentación, el agua, el saneamiento, la vivienda, la educación, un medio ambiente sano y, en el caso particular de pueblos originarios, a gozar de su propia autonomía, territorio, cultura y recursos naturales.

De acuerdo con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), 53.3 millones de mexicanos se encuentran en situación de pobreza, entre los cuales 13 millones no pueden cubrir sus necesidades alimenticias básicas. Otras obligaciones que el Estado desatiende por falta de recursos son la provisión de seguridad a la población y la implementación de regulación y políticas que fomenten el crecimiento económico.

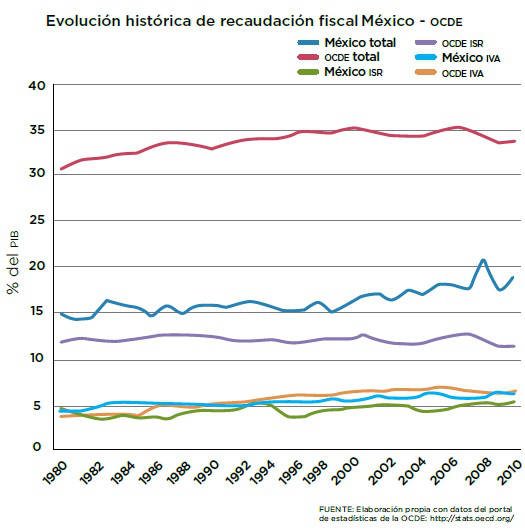

En una comparación con otros Estados integrantes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), México aparece sistemáticamente, desde 1992, en la última posición en términos de recaudación total como porcentaje del Producto Interno Bruto (PIB). Entre 2005 y 2010 el promedio de los Estados miembros de la OCDE recaudó 15.98% de su PIB más que México.

Sin embargo, la distancia se acentúa cuando se retiran los montos recaudados producto de la explotación de hidrocarburos. En promedio, entre 2005 y 2010, los hidrocarburos sumaron a la recaudación fiscal total de México 7.52% del PIB. ¿Qué impide entonces a México alcanzar su potencial recaudatorio?

Por muchos años, se promovió aumentar la recaudación del Impuesto al Valor Agregado (IVA) como mecanismo para zanjar esta brecha entre nuestros ingresos y el de nuestras contrapartes en la OCDE.

El IVA es un impuesto fácil de cobrar y difícil de evadir, que permite gravar a la totalidad de la población. Pero también es importante señalar un hecho poco conocido sobre nuestro sistema fiscal: éste descansa desproporcionadamente sobre el cobro del Impuesto al Valor Agregado. Desde 1980, México ha cobrado una tasa de IVA, con respecto al PIB, muy cercana a la media de la OCDE. A diferencia de los países de este organismo, recaudamos más por IVA que por impuestos a ingresos, utilidades y ganancias de capital (IIUGC); entre los que figura prominentemente el impuesto sobre la renta (ISR).

A lo largo del lustro comprendido entre 2005 y 2010, la diferencia en el cobro de este impuesto, entre México y el promedio de la OCDE, presenta una media de 7.17% del PIB. Para todos aquellos impuestos distintos al IVA e IIUGC, la diferencia entre México y los integrantes de este organismo asciende a 8.2% del PIB.

Estos últimos datos nos muestran un panorama que, más allá de ser muy preocupante, establece claras pautas sobre cuáles deben ser los lineamientos que encuadren una discusión sobre los componentes fiscales que debe incluir una reforma hacendaria: aumento al cobro de ISR y otros IIUGC, por una parte, y generación y fortalecimiento de gravámenes distintos al IVA.

La dependencia petrolera

Tras la crisis de 1976, el gobierno de José López Portillo enfrentó una difícil decisión: la necesidad de cobrar impuestos al empresariado nacional, con el propósito de sanear las finanzas públicas.

No obstante, el descubrimiento de yacimientos ricos de crudo en la Sonda de Campeche (1977-79) permitió al gobierno de López Portillo posponer esta costosa decisión (en términos políticos) y concentrarse en “administrar la abundancia”. Desde entonces —hasta hoy—, el gobierno mexicano ha subsistido de las rentas extraordinarias provenientes de la explotación de petróleo. Entre 2005 y 2012, el petróleo representó entre 38.05 y 31.03% de los ingresos del gobierno.

Por otra parte, se trata de un recurso no renovable cuyos yacimientos probados actualmente se encuentran en declive. Cada barril de petróleo extraído es un barril que hoy pedimos prestado a las futuras generaciones de mexicanos. Es un verdadero abuso no haber dado a estos recursos un uso más apropiado, correspondiente a su carácter extraordinario.

Gran parte de la recaudación petrolera ha sido despilfarrada en gasto corriente del gobierno. Bajo un esquema hacendario óptimo, el gasto corriente del Estado debió haber sido cubierto con recursos provenientes de fuentes convencionales de recaudación, al tiempo que los recursos extraordinarios petroleros debieron haber sido invertidos en el desarrollo de una industria petrolera de la transformación, no de la extracción.