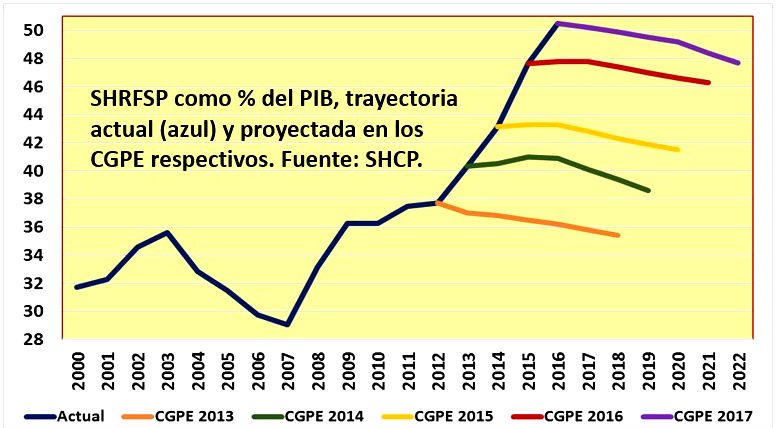

Los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB se han disparado, y por quinto año consecutivo en los Criterios Generales de Política Económica (CGPE) se promete que descenderían muy ligeramente de 50.5 a 50.2% del PIB.

Con dos años electorales cruciales en puerta (2017, en que se jugará la gubernatura del Estado de México, y en 2018 la elección presidencial), de nueva cuenta es poco creíble que el gobierno vaya a cumplir, menos aún con el nombramiento estratégico de Luis Enrique Miranda al frente de la Secretaría de Desarrollo Social, que podría hacer que “lloviera” dinero para compra masiva de votos utilizando “programas sociales”.

Por si fuera poco, las participaciones a los estados crecerán en más de 5%. Sobra decir lo ineficientes que también son en el ejercicio de su gasto.

Hemos dicho que el nombramiento de José Antonio Meade al frente de Hacienda da confianza a los mercados e inversionistas. Sin embargo, con el Paquete Económico presentado es evidente que la inercia de gasto de este gobierno –que ha privilegiado el dispendio en gasto corriente sobre el de inversión– es muy fuerte.

Debido a lo anterior, reiteramos lo dicho en otras ocasiones en este espacio: la calificación soberana de México ya debería ser más baja –sobre todo por el gigantesco agujero llamado Pemex, que no desaparecerá pase lo que pase–. Deseamos suerte a quien espere a que las siempre tardías calificadoras degraden nuestra nota, que en todo caso, pensamos, lo harán antes de que concluya la administración de Peña Nieto.

Todo ha cambiado, para seguir más o menos igual.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB se han disparado, y por quinto año consecutivo en los Criterios Generales de Política Económica (CGPE) se promete que descenderían muy ligeramente de 50.5 a 50.2% del PIB.

Con dos años electorales cruciales en puerta (2017, en que se jugará la gubernatura del Estado de México, y en 2018 la elección presidencial), de nueva cuenta es poco creíble que el gobierno vaya a cumplir, menos aún con el nombramiento estratégico de Luis Enrique Miranda al frente de la Secretaría de Desarrollo Social, que podría hacer que “lloviera” dinero para compra masiva de votos utilizando “programas sociales”.

Por si fuera poco, las participaciones a los estados crecerán en más de 5%. Sobra decir lo ineficientes que también son en el ejercicio de su gasto.

Hemos dicho que el nombramiento de José Antonio Meade al frente de Hacienda da confianza a los mercados e inversionistas. Sin embargo, con el Paquete Económico presentado es evidente que la inercia de gasto de este gobierno –que ha privilegiado el dispendio en gasto corriente sobre el de inversión– es muy fuerte.

Debido a lo anterior, reiteramos lo dicho en otras ocasiones en este espacio: la calificación soberana de México ya debería ser más baja –sobre todo por el gigantesco agujero llamado Pemex, que no desaparecerá pase lo que pase–. Deseamos suerte a quien espere a que las siempre tardías calificadoras degraden nuestra nota, que en todo caso, pensamos, lo harán antes de que concluya la administración de Peña Nieto.

Todo ha cambiado, para seguir más o menos igual.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. Inercias: la calificación soberana de México en riesgo

Deseamos suerte a quien espere a que las siempre tardías calificadoras degraden la nota de México, que en todo caso, pensamos, lo harán antes de que concluya la administración de Peña Nieto.

Quienquiera que crea en las calificadoras de riesgo crediticio bien podría mejor optar por creer en el hada de los cuentos, que al menos sí es inofensiva. Son más que conocidos sus fallos capitales, en especial el haber dado la nota más alta posible a activos que eran basura, como las hipotecas “subprime” en Estados Unidos, cuya burbuja al estallar trajo la crisis y Gran Recesión de 2008-2009.

Dos de ellas, pertenecientes al grupo de las “Tres Grandes” (Moody’s y Standard & Poor’s), pusieron ya este año en perspectiva “negativa” la calificación soberana de México. Es cierto que se le asigna al gobierno, pero una eventual degradación de la misma tendría un impacto generalizado a nivel país, que sí afecta a personas y empresas, no sólo al sector público.

Es importante no perder de vista esto en el contexto de la presentación ayer del Paquete Económico para 2017.

El nuevo secretario de Hacienda, José Antonio Meade, tuvo menos de dos días para hacer los últimos arreglos, en especial al Presupuesto de Egresos de la Federación (PEF), documento que –por sus características– suele ser el más “manoseado” por los diputados, que tienen la facultad exclusiva de asignarlo y aprobarlo. Nadie quiere que le recorten recursos, pero es indispensable hacerlo y hacerlo en serio. Ojalá lo entiendan.

Por desgracia, a juzgar por lo presentado, el esfuerzo es bueno, pero insuficiente. Lo es porque el prometido superávit primario es de apenas 0.4% del PIB, equivalente a 73 mil 825 millones de pesos (mdp), mientras el costo financiero de la deuda gubernamental llegará a 568.2 mil mdp y los ingresos derivados de financiamientos (deuda) ascenderán a 527.9 mil mdp.

El recorte presentado es de sólo 239 mil 700 mdp respecto a lo aprobado en el PEF 2016. Esto queda por debajo de los 300 mil mdp que había propuesto el sector empresarial de país, que eran mucho más deseables si tomamos en cuenta que los diputados de todos los partidos se pelearán con uñas y dientes para disminuir el tamaño del recorte.

Ahora bien, como no habrá un superávit fiscal sino si acaso uno primario (es decir, sin contar el pago de intereses), el déficit seguirá haciendo que la deuda se incremente en términos absolutos. Detener la trayectoria ascendente de la deuda en términos relativos al PIB implicaría, entonces, tener un crecimiento más o menos vigoroso, lo cual es poco probable que se dé en el contexto de un crecimiento que no se consolida en Estados Unidos. De hecho, una recesión ahí es muy probable durante el próximo año o dos.

Como es usual, las proyecciones oficiales son muy optimistas para 2017: un crecimiento de entre 2 y 3%, un tipo de cambio promedio de 18.20 pesos, precio medio de la mezcla mexicana de crudo en 42 dólares, un déficit fiscal de 2.4% del PIB y uno de cuenta corriente de 3%.

En lo que va del sexenio, el optimismo –e incumplimiento de expectativas– ha sido la constante, como se ilustra muy bien en el siguiente gráfico que compartió ayer Sergio Negrete Cárdenas (@econokafka) en Twitter.

Los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB se han disparado, y por quinto año consecutivo en los Criterios Generales de Política Económica (CGPE) se promete que descenderían muy ligeramente de 50.5 a 50.2% del PIB.

Con dos años electorales cruciales en puerta (2017, en que se jugará la gubernatura del Estado de México, y en 2018 la elección presidencial), de nueva cuenta es poco creíble que el gobierno vaya a cumplir, menos aún con el nombramiento estratégico de Luis Enrique Miranda al frente de la Secretaría de Desarrollo Social, que podría hacer que “lloviera” dinero para compra masiva de votos utilizando “programas sociales”.

Por si fuera poco, las participaciones a los estados crecerán en más de 5%. Sobra decir lo ineficientes que también son en el ejercicio de su gasto.

Hemos dicho que el nombramiento de José Antonio Meade al frente de Hacienda da confianza a los mercados e inversionistas. Sin embargo, con el Paquete Económico presentado es evidente que la inercia de gasto de este gobierno –que ha privilegiado el dispendio en gasto corriente sobre el de inversión– es muy fuerte.

Debido a lo anterior, reiteramos lo dicho en otras ocasiones en este espacio: la calificación soberana de México ya debería ser más baja –sobre todo por el gigantesco agujero llamado Pemex, que no desaparecerá pase lo que pase–. Deseamos suerte a quien espere a que las siempre tardías calificadoras degraden nuestra nota, que en todo caso, pensamos, lo harán antes de que concluya la administración de Peña Nieto.

Todo ha cambiado, para seguir más o menos igual.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB se han disparado, y por quinto año consecutivo en los Criterios Generales de Política Económica (CGPE) se promete que descenderían muy ligeramente de 50.5 a 50.2% del PIB.

Con dos años electorales cruciales en puerta (2017, en que se jugará la gubernatura del Estado de México, y en 2018 la elección presidencial), de nueva cuenta es poco creíble que el gobierno vaya a cumplir, menos aún con el nombramiento estratégico de Luis Enrique Miranda al frente de la Secretaría de Desarrollo Social, que podría hacer que “lloviera” dinero para compra masiva de votos utilizando “programas sociales”.

Por si fuera poco, las participaciones a los estados crecerán en más de 5%. Sobra decir lo ineficientes que también son en el ejercicio de su gasto.

Hemos dicho que el nombramiento de José Antonio Meade al frente de Hacienda da confianza a los mercados e inversionistas. Sin embargo, con el Paquete Económico presentado es evidente que la inercia de gasto de este gobierno –que ha privilegiado el dispendio en gasto corriente sobre el de inversión– es muy fuerte.

Debido a lo anterior, reiteramos lo dicho en otras ocasiones en este espacio: la calificación soberana de México ya debería ser más baja –sobre todo por el gigantesco agujero llamado Pemex, que no desaparecerá pase lo que pase–. Deseamos suerte a quien espere a que las siempre tardías calificadoras degraden nuestra nota, que en todo caso, pensamos, lo harán antes de que concluya la administración de Peña Nieto.

Todo ha cambiado, para seguir más o menos igual.

Contacto:

Correo: [email protected]

Twitter: @memobarba

Facebook: Inteligencia Financiera Global

Blog: GuillermoBarba.com

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.