Temores de recesión

China, un gran motor potencial de la economía mundial y quien fuera la gran esperanza para la recuperación que nunca se consolidó luego de la Gran Recesión de 2009, ha confirmado que acepta la tendencia de desaceleración de su crecimiento. Para 2016, su gobierno espera un aumento del pib de entre 6.5% y 7%, y el FMI pronostica un 6.3%; en 2015 fue de 6.9%, el más bajo desde 1990.

Desde hace un par de años, los mercados mundiales festejan cada vez que se rumorea la posibilidad de un programa de estímulo económico en China. A mediados de marzo pasado, un alto funcionario del gabinete declaró en conferencia que si el empleo sigue estable y los salarios siguen subiendo, no habrá más estímulos fuertes. Es decir, todo indica que la tendencia a la desaceleración seguirá su curso por sexto año consecutivo.

La perspectiva china, los precios a la baja de la energía y de las materias primas, la política monetaria de la Fed y las presiones que sufren las economías emergentes son los principales factores que influyen en la economía global, según los equipos de análisis más influyentes, como el FMI.

Bajo esas premisas, este año reaparecieron los temores de una nueva recesión global.

En México, la economía creció 2.5% en 2015. Los pronósticos de los especialistas privados en la encuesta del Banco de México vienen bajando mes a mes, el último fue de 2.45% para 2016, y es probable que sigan empeorando.

Solvencia histórica

Con convicción, en conferencia de prensa por la 79 Convención Bancaria, así como ante medios extranjeros, el presidente de la Asociación de Bancos de México (ABM), Luis Robles, dijo hace pocas semanas que la banca mexicana vive el mejor momento de su historia, y que posee sólidos fundamentos. El también presidente de BBVA-Bancomer es además optimista respecto a la economía mexicana.

Los indicadores de capitalización de todos los bancos mexicanos (proporción del capital del banco respecto de los activos sujetos a riesgo o Icap) superan los mínimos exigidos por las autoridades locales, según los informes mensuales de la Comisión Nacional Bancaria y de Valores (CNBV), un dato duro para argumentar la solvencia.

A diciembre de 2015, último dato disponible, el Icap más bajo era el de Banco Ahorro Famsa, de 12.03%, mientras el mínimo exigido para no ser sujeto de medidas correctivas o de amonestaciones es de 10.5% (el promedio del sistema fue de 14.96%).

Hay otras formas más exigentes de medir la capitalización (que excluyen ciertas partidas del capital por considerarlas de menor calidad para responder ante eventuales crisis), como por ejemplo el coeficiente de capital básico y el de capital fundamental. En ambos casos, todos los bancos, en la última medición de diciembre, también superaron los mínimos exigidos; el nivel más bajo fue el de HSBC, con 9.96% en ambos coeficientes.

El pasado año, el vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés), Thomas Hoenig, afirmó que los bancos considerados “sistémicos” en el mundo usan criterios engañosos para el cálculo de la capitalización, de un modo que los hacen ver más fuertes de lo que en realidad son. Citibank, BBVA, Santander y HSBC, entre otros con subsidiarias en México, estaban en la lista referida por Hoenig.

Seguramente, en México no existen peligros importantes y la solvencia es verdadera, porque la crisis de 1994 debió haber escarmentado a los accionistas y a los reguladores; no obstante, un análisis serio no debe dejar de lado estas consideraciones.

El recorte al gasto

La solvencia, sin embargo, no puede evitar el adverso escenario internacional y la posible baja de actividad. El gobierno mexicano ya reaccionó y anunció en febrero un recorte al gasto público de 132,300 mdp, de los cuales 100,000 mdp corresponden a Pemex.

Eso generará un efecto en cadena de reducción de la actividad privada, en producción y consumo, que indirectamente afectará a los bancos, porque habrá menor demanda de créditos (empresas y familias). También en estas etapas crecen los riesgos de impagos.

Pero hay más. Los bancos, además de los servicios de banca de inversión para colocaciones en los mercados de deuda, ofrecen créditos directos al gobierno, es decir, préstamos bancarios tradicionales.

Por lo tanto, al disminuir los recursos disponibles para el gasto corriente y en infraestructura, el recorte afectaría a los bancos también de forma directa.

Al 31 de diciembre pasado, 19 bancos en México mantenían una cartera de crédito de 549,200 mdp por préstamos al gobierno, casi 15% de su cartera total, un peso relativo nada despreciable.

De esa suma, 56% es dinero prestado a los estados y municipio, 12.8% a la administración federal (o con garantía federal) y 31.1% a los entes descentralizados y desconcentrados, como son las empresas del estado.

A fines de febrero pasado, la calificadora Fitch advirtió que el recorte del gasto puede impactar los Convenios de Descentralización.

Estos convenios proveen un sustancial 20% de los recursos que llegan a todos los estados y municipios del país.

Cliente-gobierno

Los préstamos al gobierno tienen dos caras. Por un lado, constituyen un cliente perfecto, seguro. Pero por otro, dejan a los intermediarios menores tasas de interés: la tasa implícita que reciben los bancos en promedio para tarjeta de crédito es de 30%, por crédito hipotecario 10%, por préstamos a empresas 6.2% y al gobierno 4.7%. Y en ocasiones extraordinarias como la actual, tienen la misma incertidumbre de retracción de actividad que con los clientes privados.

Interacciones es el banco más dependiente del crédito al gobierno. De cada 100 pesos que otorga de créditos, 73 están dirigidos al gobierno. En otras palabras, es un banco para el financiamiento del Estado. Del total de esa cartera, que suma poco más de 71,000 mdp, 79% corresponde a estados y municipios y 20% a entes descentralizados. Carlos Hank Rohn y su familia controlan el Grupo Financiero Interacciones.

Sin embargo, el banco que le presta más dinero al gobierno en términos absolutos es Bancomer (subsidiaria del español BBVA):

137,500 mdp, el 15% de su cartera. Le sigue Banorte, cuya cartera gubernamental es de 128,500 mdp, y es el banco más dependiente de estos créditos entre los siete grandes del sistema: de cada 100 pesos que presta, 26 son al gobierno. El hijo del empresario de Interacciones, Carlos Hank González, es el presidente del Consejo del Grupo Financiero Banorte.

Más de la mitad de la vida crediticia de dos bancos pequeños depende del gobierno: Multiva, de la familia de Olegario Vázquez Raña (58% de la cartera), y el tapatío Bansí, presidido por Jorge Montes Guerra (50.5%).

Al cierre de esta edición, se encontraba en proceso de aprobación la Ley de Disciplina Financiera. De aprobarse la versión modificada en el Senado, los estados y municipios serán auditados en el momento de la contratación de los créditos con garantía de participaciones federales, lo cual debería garantizar condiciones de competencia justa entre todos los bancos.

Según declaró el senador Ernesto Cordero a una emisora radial luego del paso de aquella minuta legislativa por su cámara, ya no habrá créditos contratados por “gobernadores amigos de un banquero”, y pagando una sobretasa. De modo indirecto, el panista estaba afirmando que eso está sucediendo.

Gobierno pagador

La cartera vencida gubernamental es casi nada, pero existe. A HSBC los estados y municipios le deben 50 mdp por créditos vencidos, y a Bancomer 1.2 mdp. Y con Santander hay organismos descentralizados que han incumplido vencimientos por 3.4 mdp.

Por más que la probabilidad de impago sea muy baja, los bancos de todos modos contabilizan previsiones para eventuales pérdidas. Por cada 1,000 pesos de cartera de crédito total, la banca múltiple estima que perderá 31 pesos, mientras en la cartera al gobierno prevé una pérdida cuatro veces y media menor: 7 pesos.

Mientras la mayoría disminuyó estas estimaciones preventivas en 2015 respecto del año anterior, lo llamativo es que tres de los grandes bancos las aumentaron, es decir, incrementaron su percepción de que el gobierno les provoque pérdidas a causa de los préstamos que le otorgaron: en Inbursa, esa partida creció 13%, en Banamex 39% y en Scotiabank 189%.

Matrices exigentes

Un factor esencial para adquirir mayor fortaleza frente a eventuales pérdidas es la capitalización. Y las ganancias, básicamente, tienen dos destinos: pueden distribuirse o capitalizarse.

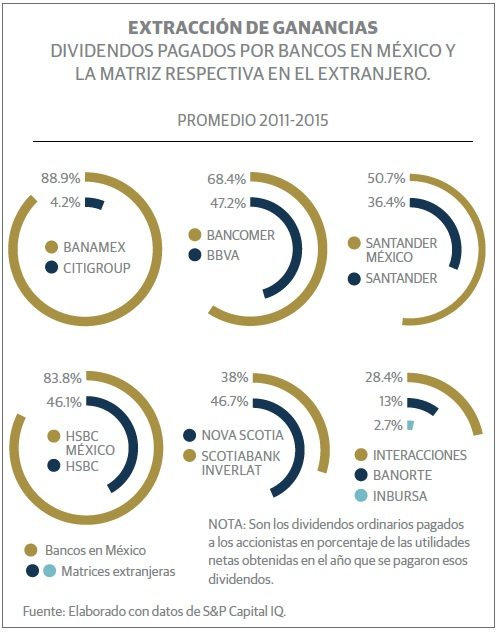

Las matrices extranjeras de cinco de los grandes bancos tienen una política de distribución de dividendos mucho mayor en México que en su casa central (hay 11 bancos de capital extranjero con cartera a diciembre pasado).

Según cálculos de S&P Capital IQ, BBVA Bancomer repartió entre sus accionistas 68% de sus utilidades netas en el promedio de los últimos cinco años, mientras la matriz española distribuyó 47%; Banamex repartió 89% y Citibank 4%; Santander México 51% y su casa central 36%; HSBC 84% y la matriz británica 46%; Scotiabank 38%, el único entre estos bancos que distribuyó menos que la casa matriz, la canadiense Nova Scotia, con 47%, aunque el Grupo Financiero que lo alberga repartió 68% (estos cálculos consideran sólo los dividendos ordinarios).

Los bancos de capital nacional, en cambio, han sido más austeros: Inbursa repartió en promedio durante los últimos cinco años 2% de sus utilidades, Banorte 21% e Interacciones 28%.

Pese a este dato y al panorama descrito, los analistas bursátiles, que deberían integrar en su análisis todas las variables en juego, tienen una expectativa favorable para los grupos financieros mexicanos de los que elaboran proyecciones.

Mientras los expertos en economía esperan que el PIB mexicano crezca 2.45% este año, el consenso de aquellos analistas pronostica un crecimiento en el precio de las acciones de 6% en Inbursa, 16% en Interacciones, 7% en Banorte y 8% en Santander (plazos de proyección entre uno y 18 meses); en tanto que, respecto de los ingresos de las cuatro instituciones, esperan un aumento de 18%, 7%, 13% y 12% para los próximos 12 meses, respectivamente.

Son repetidas desde hace años las demandas de los observadores privados y la promesa de los banqueros de ampliar el crédito a mayores capas de la población, habida cuenta de su efecto multiplicador en la economía y su repercusión en el crecimiento.

Si bien, a juzgar por las proyecciones de los analistas bursátiles, el panorama adverso internacional y los recortes al gasto público no tendrán impactos importantes en los resultados de los bancos, tampoco parece probable que, el actual, sea finalmente el año de despegue del crédito bancario como contribución a la economía.

Temores de recesión

China, un gran motor potencial de la economía mundial y quien fuera la gran esperanza para la recuperación que nunca se consolidó luego de la Gran Recesión de 2009, ha confirmado que acepta la tendencia de desaceleración de su crecimiento. Para 2016, su gobierno espera un aumento del pib de entre 6.5% y 7%, y el FMI pronostica un 6.3%; en 2015 fue de 6.9%, el más bajo desde 1990.

Desde hace un par de años, los mercados mundiales festejan cada vez que se rumorea la posibilidad de un programa de estímulo económico en China. A mediados de marzo pasado, un alto funcionario del gabinete declaró en conferencia que si el empleo sigue estable y los salarios siguen subiendo, no habrá más estímulos fuertes. Es decir, todo indica que la tendencia a la desaceleración seguirá su curso por sexto año consecutivo.

La perspectiva china, los precios a la baja de la energía y de las materias primas, la política monetaria de la Fed y las presiones que sufren las economías emergentes son los principales factores que influyen en la economía global, según los equipos de análisis más influyentes, como el FMI.

Bajo esas premisas, este año reaparecieron los temores de una nueva recesión global.

En México, la economía creció 2.5% en 2015. Los pronósticos de los especialistas privados en la encuesta del Banco de México vienen bajando mes a mes, el último fue de 2.45% para 2016, y es probable que sigan empeorando.

Solvencia histórica

Con convicción, en conferencia de prensa por la 79 Convención Bancaria, así como ante medios extranjeros, el presidente de la Asociación de Bancos de México (ABM), Luis Robles, dijo hace pocas semanas que la banca mexicana vive el mejor momento de su historia, y que posee sólidos fundamentos. El también presidente de BBVA-Bancomer es además optimista respecto a la economía mexicana.

Los indicadores de capitalización de todos los bancos mexicanos (proporción del capital del banco respecto de los activos sujetos a riesgo o Icap) superan los mínimos exigidos por las autoridades locales, según los informes mensuales de la Comisión Nacional Bancaria y de Valores (CNBV), un dato duro para argumentar la solvencia.

A diciembre de 2015, último dato disponible, el Icap más bajo era el de Banco Ahorro Famsa, de 12.03%, mientras el mínimo exigido para no ser sujeto de medidas correctivas o de amonestaciones es de 10.5% (el promedio del sistema fue de 14.96%).

Hay otras formas más exigentes de medir la capitalización (que excluyen ciertas partidas del capital por considerarlas de menor calidad para responder ante eventuales crisis), como por ejemplo el coeficiente de capital básico y el de capital fundamental. En ambos casos, todos los bancos, en la última medición de diciembre, también superaron los mínimos exigidos; el nivel más bajo fue el de HSBC, con 9.96% en ambos coeficientes.

El pasado año, el vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés), Thomas Hoenig, afirmó que los bancos considerados “sistémicos” en el mundo usan criterios engañosos para el cálculo de la capitalización, de un modo que los hacen ver más fuertes de lo que en realidad son. Citibank, BBVA, Santander y HSBC, entre otros con subsidiarias en México, estaban en la lista referida por Hoenig.

Seguramente, en México no existen peligros importantes y la solvencia es verdadera, porque la crisis de 1994 debió haber escarmentado a los accionistas y a los reguladores; no obstante, un análisis serio no debe dejar de lado estas consideraciones.

El recorte al gasto

La solvencia, sin embargo, no puede evitar el adverso escenario internacional y la posible baja de actividad. El gobierno mexicano ya reaccionó y anunció en febrero un recorte al gasto público de 132,300 mdp, de los cuales 100,000 mdp corresponden a Pemex.

Eso generará un efecto en cadena de reducción de la actividad privada, en producción y consumo, que indirectamente afectará a los bancos, porque habrá menor demanda de créditos (empresas y familias). También en estas etapas crecen los riesgos de impagos.

Pero hay más. Los bancos, además de los servicios de banca de inversión para colocaciones en los mercados de deuda, ofrecen créditos directos al gobierno, es decir, préstamos bancarios tradicionales.

Por lo tanto, al disminuir los recursos disponibles para el gasto corriente y en infraestructura, el recorte afectaría a los bancos también de forma directa.

Al 31 de diciembre pasado, 19 bancos en México mantenían una cartera de crédito de 549,200 mdp por préstamos al gobierno, casi 15% de su cartera total, un peso relativo nada despreciable.

De esa suma, 56% es dinero prestado a los estados y municipio, 12.8% a la administración federal (o con garantía federal) y 31.1% a los entes descentralizados y desconcentrados, como son las empresas del estado.

A fines de febrero pasado, la calificadora Fitch advirtió que el recorte del gasto puede impactar los Convenios de Descentralización.

Estos convenios proveen un sustancial 20% de los recursos que llegan a todos los estados y municipios del país.

Cliente-gobierno

Los préstamos al gobierno tienen dos caras. Por un lado, constituyen un cliente perfecto, seguro. Pero por otro, dejan a los intermediarios menores tasas de interés: la tasa implícita que reciben los bancos en promedio para tarjeta de crédito es de 30%, por crédito hipotecario 10%, por préstamos a empresas 6.2% y al gobierno 4.7%. Y en ocasiones extraordinarias como la actual, tienen la misma incertidumbre de retracción de actividad que con los clientes privados.

Interacciones es el banco más dependiente del crédito al gobierno. De cada 100 pesos que otorga de créditos, 73 están dirigidos al gobierno. En otras palabras, es un banco para el financiamiento del Estado. Del total de esa cartera, que suma poco más de 71,000 mdp, 79% corresponde a estados y municipios y 20% a entes descentralizados. Carlos Hank Rohn y su familia controlan el Grupo Financiero Interacciones.

Sin embargo, el banco que le presta más dinero al gobierno en términos absolutos es Bancomer (subsidiaria del español BBVA):

137,500 mdp, el 15% de su cartera. Le sigue Banorte, cuya cartera gubernamental es de 128,500 mdp, y es el banco más dependiente de estos créditos entre los siete grandes del sistema: de cada 100 pesos que presta, 26 son al gobierno. El hijo del empresario de Interacciones, Carlos Hank González, es el presidente del Consejo del Grupo Financiero Banorte.

Más de la mitad de la vida crediticia de dos bancos pequeños depende del gobierno: Multiva, de la familia de Olegario Vázquez Raña (58% de la cartera), y el tapatío Bansí, presidido por Jorge Montes Guerra (50.5%).

Al cierre de esta edición, se encontraba en proceso de aprobación la Ley de Disciplina Financiera. De aprobarse la versión modificada en el Senado, los estados y municipios serán auditados en el momento de la contratación de los créditos con garantía de participaciones federales, lo cual debería garantizar condiciones de competencia justa entre todos los bancos.

Según declaró el senador Ernesto Cordero a una emisora radial luego del paso de aquella minuta legislativa por su cámara, ya no habrá créditos contratados por “gobernadores amigos de un banquero”, y pagando una sobretasa. De modo indirecto, el panista estaba afirmando que eso está sucediendo.

Gobierno pagador

La cartera vencida gubernamental es casi nada, pero existe. A HSBC los estados y municipios le deben 50 mdp por créditos vencidos, y a Bancomer 1.2 mdp. Y con Santander hay organismos descentralizados que han incumplido vencimientos por 3.4 mdp.

Por más que la probabilidad de impago sea muy baja, los bancos de todos modos contabilizan previsiones para eventuales pérdidas. Por cada 1,000 pesos de cartera de crédito total, la banca múltiple estima que perderá 31 pesos, mientras en la cartera al gobierno prevé una pérdida cuatro veces y media menor: 7 pesos.

Mientras la mayoría disminuyó estas estimaciones preventivas en 2015 respecto del año anterior, lo llamativo es que tres de los grandes bancos las aumentaron, es decir, incrementaron su percepción de que el gobierno les provoque pérdidas a causa de los préstamos que le otorgaron: en Inbursa, esa partida creció 13%, en Banamex 39% y en Scotiabank 189%.

Matrices exigentes

Un factor esencial para adquirir mayor fortaleza frente a eventuales pérdidas es la capitalización. Y las ganancias, básicamente, tienen dos destinos: pueden distribuirse o capitalizarse.

Las matrices extranjeras de cinco de los grandes bancos tienen una política de distribución de dividendos mucho mayor en México que en su casa central (hay 11 bancos de capital extranjero con cartera a diciembre pasado).

Según cálculos de S&P Capital IQ, BBVA Bancomer repartió entre sus accionistas 68% de sus utilidades netas en el promedio de los últimos cinco años, mientras la matriz española distribuyó 47%; Banamex repartió 89% y Citibank 4%; Santander México 51% y su casa central 36%; HSBC 84% y la matriz británica 46%; Scotiabank 38%, el único entre estos bancos que distribuyó menos que la casa matriz, la canadiense Nova Scotia, con 47%, aunque el Grupo Financiero que lo alberga repartió 68% (estos cálculos consideran sólo los dividendos ordinarios).

Los bancos de capital nacional, en cambio, han sido más austeros: Inbursa repartió en promedio durante los últimos cinco años 2% de sus utilidades, Banorte 21% e Interacciones 28%.

Pese a este dato y al panorama descrito, los analistas bursátiles, que deberían integrar en su análisis todas las variables en juego, tienen una expectativa favorable para los grupos financieros mexicanos de los que elaboran proyecciones.

Mientras los expertos en economía esperan que el PIB mexicano crezca 2.45% este año, el consenso de aquellos analistas pronostica un crecimiento en el precio de las acciones de 6% en Inbursa, 16% en Interacciones, 7% en Banorte y 8% en Santander (plazos de proyección entre uno y 18 meses); en tanto que, respecto de los ingresos de las cuatro instituciones, esperan un aumento de 18%, 7%, 13% y 12% para los próximos 12 meses, respectivamente.

Son repetidas desde hace años las demandas de los observadores privados y la promesa de los banqueros de ampliar el crédito a mayores capas de la población, habida cuenta de su efecto multiplicador en la economía y su repercusión en el crecimiento.

Si bien, a juzgar por las proyecciones de los analistas bursátiles, el panorama adverso internacional y los recortes al gasto público no tendrán impactos importantes en los resultados de los bancos, tampoco parece probable que, el actual, sea finalmente el año de despegue del crédito bancario como contribución a la economía. Informe especial: La situación de los bancos ante la volatilidad

Recortes presupuestales, menor crecimiento este año y nuevos controles al endeudamiento de estados y municipios ensombrecen el panorama que los banqueros dicen ver brillante.

Por César Martínez Aznárez

La banca en México presume de buena salud. Pero las perspectivas económicas para lo que resta del año, en especial por el incierto panorama internacional y sus posibles consecuencias en el país, plantean un escenario adverso que pondrá a prueba su verdadera fortaleza.

Un resumen del contexto global da cuenta de la incertidumbre reinante, uno de los peores enemigos para el emprendimiento de nuevos proyectos, públicos o privados, porque deviene a menudo en su cancelación o aplazamiento, y cuyos efectos merman inevitablemente la actividad bancaria.

Para empezar, la moneda mexicana se devaluó 16% en 2015, y el 11 de febrero pasado llegó a cotizar en 19.4 pesos por dólar, una depreciación de otro 13% acumulado en el año en ese momento. Al cierre de esta edición, el tipo de cambio parecía estabilizarse alrededor de 17.8, el nivel pronosticado para el cierre de año en la encuesta del Banco de México; y todavía no puede aquilatarse el impacto de la devaluación en la economía, en especial por el margen de incertidumbre que prevalece sobre su evolución.

Los precios del petróleo permanecerán bajos el resto el año, coinciden los observadores especializados, pese a los amagues de congelar la producción por parte de los principales países productores de crudo. Goldman Sachs, por ejemplo, bajó su previsión para 2016 del precio del West Texas Intermediate (wti) y del Brent de 45 dólares a 38 y 39 dólares respectivamente, las dos grandes referencias para la mezcla mexicana, según recogió Reuters.

¿La subida de tasas beneficia a todos los bancos?

La Reserva Federal de Estados Unidos subió sus tipos interés por primera vez en nueve años en diciembre pasado (de un rango de 0 a 0.25% a uno de 0.25% a 0.5%). El Banco de México siguió sus pasos y en marzo subió medio punto porcentual la tasa de referencia local, a 3.75%.

Luego de esa decisión de la Fed, los mercados creían que volvería a subir las tasas en marzo, pero las expectativas sobre la economía volvieron a deteriorarse, y el banco central estadounidense rectificó la política y mantuvo los tipos de interés sin cambios en su última junta.

El Banco Central Europeo, por su parte, tomó un camino inverso: bajó las tasas de referencia en marzo de 0.05% a 0%. Y el futuro es altamente impredecible en este terreno.

Una subida de las tasas de referencia provoca, como tendencia general, un aumento de las diferentes tasas de interés del mercado, lo que, opinan algunos analistas, se traduce en un mayor diferencial entre tasas activas y pasivas para los bancos (es decir, entre las tasas que cobran a sus clientes por los préstamos y las que pagan por fondearse). Ello beneficia sus resultados.

No todos piensan de esa manera. Banxico decía en su último reporte anual del sistema financiero fechado en diciembre pasado que un alza de las tasas en moneda nacional reduciría el margen financiero que tienen los intermediarios.

En un debate entre observadores internacionales sostenido previo a la alza de tasas de la Fed de diciembre, el articulista en The New York Times Paul Krugman sostenía que el aumento favorecía una ampliación de aquel spread (entre tasas activas y pasivas), y por lo tanto favorecía también las ganancias de los bancos, aunque en su caso se refería específicamente a los grandes bancos cuya capacidad de maniobra es mucho mayor al resto.

Si fuera cierto el argumento de Krugman, en México los beneficiados serían los siete grandes del sistema: BBVA, Santander, Banamex, Banorte, HSBC, Inbursa y Scotia. Estos siete bancos fueron calificados esta semana por la CNVB como bancos de importancia sistémica, por lo que deberán generar provisiones adicionales de capital.

Algunos bancos necesitan mejorar sus resultados, de lo contrario podrían verse forzados a tomar decisiones extremas. Por ejemplo, el área de inversiones de UBS afirmó en un análisis sobre la banca latinoamericana en febrero que HSBC venderá sus negocios en México durante este año (ya lo hizo en Brasil en 2015).

HSBC fue el único, entre los bancos con una presencia local relevante, que sufrió pérdidas en México en 2015 (585 mdp).

Otros seis tuvieron pérdidas también, pero cada uno representa menos de 0.1% del sector (y uno de ellos es UBS, cuyos analistas dicen que HSBC se irá del país).

Pero también hay impactos negativos indirectos para los bancos, a causa de un incremento de las tasas.

Uno relevante: se eliminan los proyectos de inversión que ya no sean rentables debido a tal aumento.

Si una empresa tuviera dos proyectos en espera, de 6 y 4% de rentabilidad prevista cada uno, y el aumento de las tasas incrementa el costo del financiamiento de 3 a 5% para ambos, esa empresa descartará el último proyecto porque el costo será mayor a la rentabilidad.

En consecuencia, esa empresa ya no le verá sentido a pedir financiamiento a los bancos.

Temores de recesión

China, un gran motor potencial de la economía mundial y quien fuera la gran esperanza para la recuperación que nunca se consolidó luego de la Gran Recesión de 2009, ha confirmado que acepta la tendencia de desaceleración de su crecimiento. Para 2016, su gobierno espera un aumento del pib de entre 6.5% y 7%, y el FMI pronostica un 6.3%; en 2015 fue de 6.9%, el más bajo desde 1990.

Desde hace un par de años, los mercados mundiales festejan cada vez que se rumorea la posibilidad de un programa de estímulo económico en China. A mediados de marzo pasado, un alto funcionario del gabinete declaró en conferencia que si el empleo sigue estable y los salarios siguen subiendo, no habrá más estímulos fuertes. Es decir, todo indica que la tendencia a la desaceleración seguirá su curso por sexto año consecutivo.

La perspectiva china, los precios a la baja de la energía y de las materias primas, la política monetaria de la Fed y las presiones que sufren las economías emergentes son los principales factores que influyen en la economía global, según los equipos de análisis más influyentes, como el FMI.

Bajo esas premisas, este año reaparecieron los temores de una nueva recesión global.

En México, la economía creció 2.5% en 2015. Los pronósticos de los especialistas privados en la encuesta del Banco de México vienen bajando mes a mes, el último fue de 2.45% para 2016, y es probable que sigan empeorando.

Solvencia histórica

Con convicción, en conferencia de prensa por la 79 Convención Bancaria, así como ante medios extranjeros, el presidente de la Asociación de Bancos de México (ABM), Luis Robles, dijo hace pocas semanas que la banca mexicana vive el mejor momento de su historia, y que posee sólidos fundamentos. El también presidente de BBVA-Bancomer es además optimista respecto a la economía mexicana.

Los indicadores de capitalización de todos los bancos mexicanos (proporción del capital del banco respecto de los activos sujetos a riesgo o Icap) superan los mínimos exigidos por las autoridades locales, según los informes mensuales de la Comisión Nacional Bancaria y de Valores (CNBV), un dato duro para argumentar la solvencia.

A diciembre de 2015, último dato disponible, el Icap más bajo era el de Banco Ahorro Famsa, de 12.03%, mientras el mínimo exigido para no ser sujeto de medidas correctivas o de amonestaciones es de 10.5% (el promedio del sistema fue de 14.96%).

Hay otras formas más exigentes de medir la capitalización (que excluyen ciertas partidas del capital por considerarlas de menor calidad para responder ante eventuales crisis), como por ejemplo el coeficiente de capital básico y el de capital fundamental. En ambos casos, todos los bancos, en la última medición de diciembre, también superaron los mínimos exigidos; el nivel más bajo fue el de HSBC, con 9.96% en ambos coeficientes.

El pasado año, el vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés), Thomas Hoenig, afirmó que los bancos considerados “sistémicos” en el mundo usan criterios engañosos para el cálculo de la capitalización, de un modo que los hacen ver más fuertes de lo que en realidad son. Citibank, BBVA, Santander y HSBC, entre otros con subsidiarias en México, estaban en la lista referida por Hoenig.

Seguramente, en México no existen peligros importantes y la solvencia es verdadera, porque la crisis de 1994 debió haber escarmentado a los accionistas y a los reguladores; no obstante, un análisis serio no debe dejar de lado estas consideraciones.

El recorte al gasto

La solvencia, sin embargo, no puede evitar el adverso escenario internacional y la posible baja de actividad. El gobierno mexicano ya reaccionó y anunció en febrero un recorte al gasto público de 132,300 mdp, de los cuales 100,000 mdp corresponden a Pemex.

Eso generará un efecto en cadena de reducción de la actividad privada, en producción y consumo, que indirectamente afectará a los bancos, porque habrá menor demanda de créditos (empresas y familias). También en estas etapas crecen los riesgos de impagos.

Pero hay más. Los bancos, además de los servicios de banca de inversión para colocaciones en los mercados de deuda, ofrecen créditos directos al gobierno, es decir, préstamos bancarios tradicionales.

Por lo tanto, al disminuir los recursos disponibles para el gasto corriente y en infraestructura, el recorte afectaría a los bancos también de forma directa.

Al 31 de diciembre pasado, 19 bancos en México mantenían una cartera de crédito de 549,200 mdp por préstamos al gobierno, casi 15% de su cartera total, un peso relativo nada despreciable.

De esa suma, 56% es dinero prestado a los estados y municipio, 12.8% a la administración federal (o con garantía federal) y 31.1% a los entes descentralizados y desconcentrados, como son las empresas del estado.

A fines de febrero pasado, la calificadora Fitch advirtió que el recorte del gasto puede impactar los Convenios de Descentralización.

Estos convenios proveen un sustancial 20% de los recursos que llegan a todos los estados y municipios del país.

Cliente-gobierno

Los préstamos al gobierno tienen dos caras. Por un lado, constituyen un cliente perfecto, seguro. Pero por otro, dejan a los intermediarios menores tasas de interés: la tasa implícita que reciben los bancos en promedio para tarjeta de crédito es de 30%, por crédito hipotecario 10%, por préstamos a empresas 6.2% y al gobierno 4.7%. Y en ocasiones extraordinarias como la actual, tienen la misma incertidumbre de retracción de actividad que con los clientes privados.

Interacciones es el banco más dependiente del crédito al gobierno. De cada 100 pesos que otorga de créditos, 73 están dirigidos al gobierno. En otras palabras, es un banco para el financiamiento del Estado. Del total de esa cartera, que suma poco más de 71,000 mdp, 79% corresponde a estados y municipios y 20% a entes descentralizados. Carlos Hank Rohn y su familia controlan el Grupo Financiero Interacciones.

Sin embargo, el banco que le presta más dinero al gobierno en términos absolutos es Bancomer (subsidiaria del español BBVA):

137,500 mdp, el 15% de su cartera. Le sigue Banorte, cuya cartera gubernamental es de 128,500 mdp, y es el banco más dependiente de estos créditos entre los siete grandes del sistema: de cada 100 pesos que presta, 26 son al gobierno. El hijo del empresario de Interacciones, Carlos Hank González, es el presidente del Consejo del Grupo Financiero Banorte.

Más de la mitad de la vida crediticia de dos bancos pequeños depende del gobierno: Multiva, de la familia de Olegario Vázquez Raña (58% de la cartera), y el tapatío Bansí, presidido por Jorge Montes Guerra (50.5%).

Al cierre de esta edición, se encontraba en proceso de aprobación la Ley de Disciplina Financiera. De aprobarse la versión modificada en el Senado, los estados y municipios serán auditados en el momento de la contratación de los créditos con garantía de participaciones federales, lo cual debería garantizar condiciones de competencia justa entre todos los bancos.

Según declaró el senador Ernesto Cordero a una emisora radial luego del paso de aquella minuta legislativa por su cámara, ya no habrá créditos contratados por “gobernadores amigos de un banquero”, y pagando una sobretasa. De modo indirecto, el panista estaba afirmando que eso está sucediendo.

Gobierno pagador

La cartera vencida gubernamental es casi nada, pero existe. A HSBC los estados y municipios le deben 50 mdp por créditos vencidos, y a Bancomer 1.2 mdp. Y con Santander hay organismos descentralizados que han incumplido vencimientos por 3.4 mdp.

Por más que la probabilidad de impago sea muy baja, los bancos de todos modos contabilizan previsiones para eventuales pérdidas. Por cada 1,000 pesos de cartera de crédito total, la banca múltiple estima que perderá 31 pesos, mientras en la cartera al gobierno prevé una pérdida cuatro veces y media menor: 7 pesos.

Mientras la mayoría disminuyó estas estimaciones preventivas en 2015 respecto del año anterior, lo llamativo es que tres de los grandes bancos las aumentaron, es decir, incrementaron su percepción de que el gobierno les provoque pérdidas a causa de los préstamos que le otorgaron: en Inbursa, esa partida creció 13%, en Banamex 39% y en Scotiabank 189%.

Matrices exigentes

Un factor esencial para adquirir mayor fortaleza frente a eventuales pérdidas es la capitalización. Y las ganancias, básicamente, tienen dos destinos: pueden distribuirse o capitalizarse.

Las matrices extranjeras de cinco de los grandes bancos tienen una política de distribución de dividendos mucho mayor en México que en su casa central (hay 11 bancos de capital extranjero con cartera a diciembre pasado).

Según cálculos de S&P Capital IQ, BBVA Bancomer repartió entre sus accionistas 68% de sus utilidades netas en el promedio de los últimos cinco años, mientras la matriz española distribuyó 47%; Banamex repartió 89% y Citibank 4%; Santander México 51% y su casa central 36%; HSBC 84% y la matriz británica 46%; Scotiabank 38%, el único entre estos bancos que distribuyó menos que la casa matriz, la canadiense Nova Scotia, con 47%, aunque el Grupo Financiero que lo alberga repartió 68% (estos cálculos consideran sólo los dividendos ordinarios).

Los bancos de capital nacional, en cambio, han sido más austeros: Inbursa repartió en promedio durante los últimos cinco años 2% de sus utilidades, Banorte 21% e Interacciones 28%.

Pese a este dato y al panorama descrito, los analistas bursátiles, que deberían integrar en su análisis todas las variables en juego, tienen una expectativa favorable para los grupos financieros mexicanos de los que elaboran proyecciones.

Mientras los expertos en economía esperan que el PIB mexicano crezca 2.45% este año, el consenso de aquellos analistas pronostica un crecimiento en el precio de las acciones de 6% en Inbursa, 16% en Interacciones, 7% en Banorte y 8% en Santander (plazos de proyección entre uno y 18 meses); en tanto que, respecto de los ingresos de las cuatro instituciones, esperan un aumento de 18%, 7%, 13% y 12% para los próximos 12 meses, respectivamente.

Son repetidas desde hace años las demandas de los observadores privados y la promesa de los banqueros de ampliar el crédito a mayores capas de la población, habida cuenta de su efecto multiplicador en la economía y su repercusión en el crecimiento.

Si bien, a juzgar por las proyecciones de los analistas bursátiles, el panorama adverso internacional y los recortes al gasto público no tendrán impactos importantes en los resultados de los bancos, tampoco parece probable que, el actual, sea finalmente el año de despegue del crédito bancario como contribución a la economía.

Temores de recesión

China, un gran motor potencial de la economía mundial y quien fuera la gran esperanza para la recuperación que nunca se consolidó luego de la Gran Recesión de 2009, ha confirmado que acepta la tendencia de desaceleración de su crecimiento. Para 2016, su gobierno espera un aumento del pib de entre 6.5% y 7%, y el FMI pronostica un 6.3%; en 2015 fue de 6.9%, el más bajo desde 1990.

Desde hace un par de años, los mercados mundiales festejan cada vez que se rumorea la posibilidad de un programa de estímulo económico en China. A mediados de marzo pasado, un alto funcionario del gabinete declaró en conferencia que si el empleo sigue estable y los salarios siguen subiendo, no habrá más estímulos fuertes. Es decir, todo indica que la tendencia a la desaceleración seguirá su curso por sexto año consecutivo.

La perspectiva china, los precios a la baja de la energía y de las materias primas, la política monetaria de la Fed y las presiones que sufren las economías emergentes son los principales factores que influyen en la economía global, según los equipos de análisis más influyentes, como el FMI.

Bajo esas premisas, este año reaparecieron los temores de una nueva recesión global.

En México, la economía creció 2.5% en 2015. Los pronósticos de los especialistas privados en la encuesta del Banco de México vienen bajando mes a mes, el último fue de 2.45% para 2016, y es probable que sigan empeorando.

Solvencia histórica

Con convicción, en conferencia de prensa por la 79 Convención Bancaria, así como ante medios extranjeros, el presidente de la Asociación de Bancos de México (ABM), Luis Robles, dijo hace pocas semanas que la banca mexicana vive el mejor momento de su historia, y que posee sólidos fundamentos. El también presidente de BBVA-Bancomer es además optimista respecto a la economía mexicana.

Los indicadores de capitalización de todos los bancos mexicanos (proporción del capital del banco respecto de los activos sujetos a riesgo o Icap) superan los mínimos exigidos por las autoridades locales, según los informes mensuales de la Comisión Nacional Bancaria y de Valores (CNBV), un dato duro para argumentar la solvencia.

A diciembre de 2015, último dato disponible, el Icap más bajo era el de Banco Ahorro Famsa, de 12.03%, mientras el mínimo exigido para no ser sujeto de medidas correctivas o de amonestaciones es de 10.5% (el promedio del sistema fue de 14.96%).

Hay otras formas más exigentes de medir la capitalización (que excluyen ciertas partidas del capital por considerarlas de menor calidad para responder ante eventuales crisis), como por ejemplo el coeficiente de capital básico y el de capital fundamental. En ambos casos, todos los bancos, en la última medición de diciembre, también superaron los mínimos exigidos; el nivel más bajo fue el de HSBC, con 9.96% en ambos coeficientes.

El pasado año, el vicepresidente de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés), Thomas Hoenig, afirmó que los bancos considerados “sistémicos” en el mundo usan criterios engañosos para el cálculo de la capitalización, de un modo que los hacen ver más fuertes de lo que en realidad son. Citibank, BBVA, Santander y HSBC, entre otros con subsidiarias en México, estaban en la lista referida por Hoenig.

Seguramente, en México no existen peligros importantes y la solvencia es verdadera, porque la crisis de 1994 debió haber escarmentado a los accionistas y a los reguladores; no obstante, un análisis serio no debe dejar de lado estas consideraciones.

El recorte al gasto

La solvencia, sin embargo, no puede evitar el adverso escenario internacional y la posible baja de actividad. El gobierno mexicano ya reaccionó y anunció en febrero un recorte al gasto público de 132,300 mdp, de los cuales 100,000 mdp corresponden a Pemex.

Eso generará un efecto en cadena de reducción de la actividad privada, en producción y consumo, que indirectamente afectará a los bancos, porque habrá menor demanda de créditos (empresas y familias). También en estas etapas crecen los riesgos de impagos.

Pero hay más. Los bancos, además de los servicios de banca de inversión para colocaciones en los mercados de deuda, ofrecen créditos directos al gobierno, es decir, préstamos bancarios tradicionales.

Por lo tanto, al disminuir los recursos disponibles para el gasto corriente y en infraestructura, el recorte afectaría a los bancos también de forma directa.

Al 31 de diciembre pasado, 19 bancos en México mantenían una cartera de crédito de 549,200 mdp por préstamos al gobierno, casi 15% de su cartera total, un peso relativo nada despreciable.

De esa suma, 56% es dinero prestado a los estados y municipio, 12.8% a la administración federal (o con garantía federal) y 31.1% a los entes descentralizados y desconcentrados, como son las empresas del estado.

A fines de febrero pasado, la calificadora Fitch advirtió que el recorte del gasto puede impactar los Convenios de Descentralización.

Estos convenios proveen un sustancial 20% de los recursos que llegan a todos los estados y municipios del país.

Cliente-gobierno

Los préstamos al gobierno tienen dos caras. Por un lado, constituyen un cliente perfecto, seguro. Pero por otro, dejan a los intermediarios menores tasas de interés: la tasa implícita que reciben los bancos en promedio para tarjeta de crédito es de 30%, por crédito hipotecario 10%, por préstamos a empresas 6.2% y al gobierno 4.7%. Y en ocasiones extraordinarias como la actual, tienen la misma incertidumbre de retracción de actividad que con los clientes privados.

Interacciones es el banco más dependiente del crédito al gobierno. De cada 100 pesos que otorga de créditos, 73 están dirigidos al gobierno. En otras palabras, es un banco para el financiamiento del Estado. Del total de esa cartera, que suma poco más de 71,000 mdp, 79% corresponde a estados y municipios y 20% a entes descentralizados. Carlos Hank Rohn y su familia controlan el Grupo Financiero Interacciones.

Sin embargo, el banco que le presta más dinero al gobierno en términos absolutos es Bancomer (subsidiaria del español BBVA):

137,500 mdp, el 15% de su cartera. Le sigue Banorte, cuya cartera gubernamental es de 128,500 mdp, y es el banco más dependiente de estos créditos entre los siete grandes del sistema: de cada 100 pesos que presta, 26 son al gobierno. El hijo del empresario de Interacciones, Carlos Hank González, es el presidente del Consejo del Grupo Financiero Banorte.

Más de la mitad de la vida crediticia de dos bancos pequeños depende del gobierno: Multiva, de la familia de Olegario Vázquez Raña (58% de la cartera), y el tapatío Bansí, presidido por Jorge Montes Guerra (50.5%).

Al cierre de esta edición, se encontraba en proceso de aprobación la Ley de Disciplina Financiera. De aprobarse la versión modificada en el Senado, los estados y municipios serán auditados en el momento de la contratación de los créditos con garantía de participaciones federales, lo cual debería garantizar condiciones de competencia justa entre todos los bancos.

Según declaró el senador Ernesto Cordero a una emisora radial luego del paso de aquella minuta legislativa por su cámara, ya no habrá créditos contratados por “gobernadores amigos de un banquero”, y pagando una sobretasa. De modo indirecto, el panista estaba afirmando que eso está sucediendo.

Gobierno pagador

La cartera vencida gubernamental es casi nada, pero existe. A HSBC los estados y municipios le deben 50 mdp por créditos vencidos, y a Bancomer 1.2 mdp. Y con Santander hay organismos descentralizados que han incumplido vencimientos por 3.4 mdp.

Por más que la probabilidad de impago sea muy baja, los bancos de todos modos contabilizan previsiones para eventuales pérdidas. Por cada 1,000 pesos de cartera de crédito total, la banca múltiple estima que perderá 31 pesos, mientras en la cartera al gobierno prevé una pérdida cuatro veces y media menor: 7 pesos.

Mientras la mayoría disminuyó estas estimaciones preventivas en 2015 respecto del año anterior, lo llamativo es que tres de los grandes bancos las aumentaron, es decir, incrementaron su percepción de que el gobierno les provoque pérdidas a causa de los préstamos que le otorgaron: en Inbursa, esa partida creció 13%, en Banamex 39% y en Scotiabank 189%.

Matrices exigentes

Un factor esencial para adquirir mayor fortaleza frente a eventuales pérdidas es la capitalización. Y las ganancias, básicamente, tienen dos destinos: pueden distribuirse o capitalizarse.

Las matrices extranjeras de cinco de los grandes bancos tienen una política de distribución de dividendos mucho mayor en México que en su casa central (hay 11 bancos de capital extranjero con cartera a diciembre pasado).

Según cálculos de S&P Capital IQ, BBVA Bancomer repartió entre sus accionistas 68% de sus utilidades netas en el promedio de los últimos cinco años, mientras la matriz española distribuyó 47%; Banamex repartió 89% y Citibank 4%; Santander México 51% y su casa central 36%; HSBC 84% y la matriz británica 46%; Scotiabank 38%, el único entre estos bancos que distribuyó menos que la casa matriz, la canadiense Nova Scotia, con 47%, aunque el Grupo Financiero que lo alberga repartió 68% (estos cálculos consideran sólo los dividendos ordinarios).

Los bancos de capital nacional, en cambio, han sido más austeros: Inbursa repartió en promedio durante los últimos cinco años 2% de sus utilidades, Banorte 21% e Interacciones 28%.

Pese a este dato y al panorama descrito, los analistas bursátiles, que deberían integrar en su análisis todas las variables en juego, tienen una expectativa favorable para los grupos financieros mexicanos de los que elaboran proyecciones.

Mientras los expertos en economía esperan que el PIB mexicano crezca 2.45% este año, el consenso de aquellos analistas pronostica un crecimiento en el precio de las acciones de 6% en Inbursa, 16% en Interacciones, 7% en Banorte y 8% en Santander (plazos de proyección entre uno y 18 meses); en tanto que, respecto de los ingresos de las cuatro instituciones, esperan un aumento de 18%, 7%, 13% y 12% para los próximos 12 meses, respectivamente.

Son repetidas desde hace años las demandas de los observadores privados y la promesa de los banqueros de ampliar el crédito a mayores capas de la población, habida cuenta de su efecto multiplicador en la economía y su repercusión en el crecimiento.

Si bien, a juzgar por las proyecciones de los analistas bursátiles, el panorama adverso internacional y los recortes al gasto público no tendrán impactos importantes en los resultados de los bancos, tampoco parece probable que, el actual, sea finalmente el año de despegue del crédito bancario como contribución a la economía.