Volvamos al crédito, si se compara el papel de la Banca de Desarrollo mexicana en la cartera de crédito con su homóloga en Brasil, en 2011, ésta tuvo una participación de $256,253 mdd en el país sudamericano y tan sólo de $40,752 mdd en nuestro país. En infraestructura, su participación fue de 2.04% del PIB brasileño y un sorprendentemente bajo 0.04% del PIB de México para el mismo año.

El ritmo de inversión en los proyectos de infraestructura es apenas el necesario para competir en el mercado global, no podemos quedarnos estancados en esta carrera.

Nuestros proyectos estratégicos no están a la altura de los de nuestros competidores BRICS y para sopesar nuestras desventajas y aprovechar las oportunidades que ofrece nuestra situación económica se pueden llevar a cabo una serie de estrategias que involucran una tarea conjunta entre el gobierno y la IP nacional para fortalecer a la industria de la construcción como potenciadora del desarrollo económico y competitividad internacional en infraestructura.

Entre estas estrategias se encuentra la Reforma Financiera, el mayor acceso al crédito, a la par de la adopción de nuevos modelos de negocios por parte de las constructoras que incluyan esquemas de capitalización que den garantías a los inversionistas.

No se trata de edificar elefantes blancos sino asumir que la inversión en infraestructura en los últimos años y la prevista para los siguientes, es apenas la necesaria para competir bajo la mirada global de la inversión.

Contacto:

Facebook: facebook.com/ReporteRecsa

Twitter: @HumbertoArmenta

E-mail: [email protected]

Páginas web: www.recsa.mx

www.humbertoarmenta.com

Volvamos al crédito, si se compara el papel de la Banca de Desarrollo mexicana en la cartera de crédito con su homóloga en Brasil, en 2011, ésta tuvo una participación de $256,253 mdd en el país sudamericano y tan sólo de $40,752 mdd en nuestro país. En infraestructura, su participación fue de 2.04% del PIB brasileño y un sorprendentemente bajo 0.04% del PIB de México para el mismo año.

El ritmo de inversión en los proyectos de infraestructura es apenas el necesario para competir en el mercado global, no podemos quedarnos estancados en esta carrera.

Nuestros proyectos estratégicos no están a la altura de los de nuestros competidores BRICS y para sopesar nuestras desventajas y aprovechar las oportunidades que ofrece nuestra situación económica se pueden llevar a cabo una serie de estrategias que involucran una tarea conjunta entre el gobierno y la IP nacional para fortalecer a la industria de la construcción como potenciadora del desarrollo económico y competitividad internacional en infraestructura.

Entre estas estrategias se encuentra la Reforma Financiera, el mayor acceso al crédito, a la par de la adopción de nuevos modelos de negocios por parte de las constructoras que incluyan esquemas de capitalización que den garantías a los inversionistas.

No se trata de edificar elefantes blancos sino asumir que la inversión en infraestructura en los últimos años y la prevista para los siguientes, es apenas la necesaria para competir bajo la mirada global de la inversión.

Contacto:

Facebook: facebook.com/ReporteRecsa

Twitter: @HumbertoArmenta

E-mail: [email protected]

Páginas web: www.recsa.mx

www.humbertoarmenta.com Infraestructura: México vs. BRICS

Sí, nuestro país pasa por un muy buen momento en cuanto a su solidez económica y las perspectivas a futuro, pero hay temas pendientes que deben abordarse para consolidar la posición frente a la competencia directa.

El optimismo alrededor de la economía mexicana se ha propagado internacionalmente desde finales de 2012. Las condiciones, macro y micro, de nuestra economía nos han convertido en un país muy atractivo tanto para la inversión extranjera como para el capital privado nacional y el capital de riesgo. A pesar de la desaceleración del primer trimestre del año, hay elementos estructurales que permiten asumir que México seguirá estando bajo el foco de la inversión. A esto se suma la expectativa de la aprobación de una Reforma Financiera que “democratice la banca”, es decir, que provoque que el acceso al crédito sea mayor, incluso para las PYMES.

¿Cuáles son las perspectivas para el sector de la infraestructura?

En el sector de la construcción hemos visto grandes avances. En los últimos años ha habido un aumento en el gasto gubernamental en materia de infraestructura y la Banca de Desarrollo se ha convertido en un catalizador de la inversión pública y privada para la construcción.

En cuanto al crédito, dentro del sector privado, el crédito de la Banca de Desarrollo a la construcción pasó de 16,000 millones de pesos en 2007 a 86,000 millones de pesos en 2012. Esto representa un aumento del 433%.

Ahora, de acuerdo con el Reporte de Competitividad Global 2012-2013 del Foro Económico Mundial, México se ubica en el lugar 68 de 144 países en materia de competitividad de infraestructura. Si lo comparamos con los BRICS, se ubica por debajo de Rusia (47), China (48) y por encima de Brasil (79) e India (84). Hasta aquí, podríamos pensar que la posición es inmejorable, pero…

Tareas pendientes

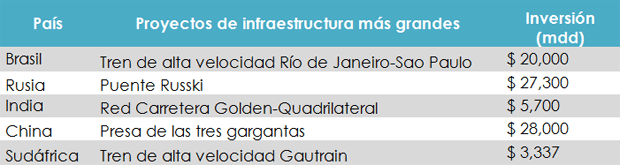

Los proyectos estratégicos que se han puesto en marcha en los últimos cinco años en México –como la autopista Urbana de la Ciudad de México ($2,400 mdd), la Línea 12 del Sistema Metro de la Ciudad de México ($1,920 mdd) y la Carretera Durango-Mazatlán ($1,600 mdd)– tienen montos de inversión incomparables con los de nuestros competidores BRICS.

Volvamos al crédito, si se compara el papel de la Banca de Desarrollo mexicana en la cartera de crédito con su homóloga en Brasil, en 2011, ésta tuvo una participación de $256,253 mdd en el país sudamericano y tan sólo de $40,752 mdd en nuestro país. En infraestructura, su participación fue de 2.04% del PIB brasileño y un sorprendentemente bajo 0.04% del PIB de México para el mismo año.

El ritmo de inversión en los proyectos de infraestructura es apenas el necesario para competir en el mercado global, no podemos quedarnos estancados en esta carrera.

Nuestros proyectos estratégicos no están a la altura de los de nuestros competidores BRICS y para sopesar nuestras desventajas y aprovechar las oportunidades que ofrece nuestra situación económica se pueden llevar a cabo una serie de estrategias que involucran una tarea conjunta entre el gobierno y la IP nacional para fortalecer a la industria de la construcción como potenciadora del desarrollo económico y competitividad internacional en infraestructura.

Entre estas estrategias se encuentra la Reforma Financiera, el mayor acceso al crédito, a la par de la adopción de nuevos modelos de negocios por parte de las constructoras que incluyan esquemas de capitalización que den garantías a los inversionistas.

No se trata de edificar elefantes blancos sino asumir que la inversión en infraestructura en los últimos años y la prevista para los siguientes, es apenas la necesaria para competir bajo la mirada global de la inversión.

Contacto:

Facebook: facebook.com/ReporteRecsa

Twitter: @HumbertoArmenta

E-mail: [email protected]

Páginas web: www.recsa.mx

www.humbertoarmenta.com

Volvamos al crédito, si se compara el papel de la Banca de Desarrollo mexicana en la cartera de crédito con su homóloga en Brasil, en 2011, ésta tuvo una participación de $256,253 mdd en el país sudamericano y tan sólo de $40,752 mdd en nuestro país. En infraestructura, su participación fue de 2.04% del PIB brasileño y un sorprendentemente bajo 0.04% del PIB de México para el mismo año.

El ritmo de inversión en los proyectos de infraestructura es apenas el necesario para competir en el mercado global, no podemos quedarnos estancados en esta carrera.

Nuestros proyectos estratégicos no están a la altura de los de nuestros competidores BRICS y para sopesar nuestras desventajas y aprovechar las oportunidades que ofrece nuestra situación económica se pueden llevar a cabo una serie de estrategias que involucran una tarea conjunta entre el gobierno y la IP nacional para fortalecer a la industria de la construcción como potenciadora del desarrollo económico y competitividad internacional en infraestructura.

Entre estas estrategias se encuentra la Reforma Financiera, el mayor acceso al crédito, a la par de la adopción de nuevos modelos de negocios por parte de las constructoras que incluyan esquemas de capitalización que den garantías a los inversionistas.

No se trata de edificar elefantes blancos sino asumir que la inversión en infraestructura en los últimos años y la prevista para los siguientes, es apenas la necesaria para competir bajo la mirada global de la inversión.

Contacto:

Facebook: facebook.com/ReporteRecsa

Twitter: @HumbertoArmenta

E-mail: [email protected]

Páginas web: www.recsa.mx

www.humbertoarmenta.com