La estrategia del gobierno federal

El Programa Nacional para Democratizar la Productividad (PNDP) establece las acciones de gobierno encaminadas a eliminar los obstáculos que limitan el potencial productivo del país, incentivando el uso eficiente de los recursos productivos y, con ello, el aumento de la inversión interna y externa.

El diagnóstico que acompaña al PNDP señala que “dentro de los factores que explican el bajo crecimiento de la economía mexicana se identifican la insuficiente inversión en capital humano y en infraestructura”. Posteriormente, se arguye que “el lento crecimiento de México no es resultado de una inadecuada acumulación de factores”, ya que “la principal causa detrás de la modesta expansión de nuestra economía es la baja productividad”.

Esta paradoja de conceptos es similar a saber qué fue primero, ¿el huevo o la gallina? La claridad es fundamental para desarrollar una visión y una estrategia efectivas para detonar el crecimiento. En el caso de México, la baja productividad y, por tanto, el bajo crecimiento de la economía están relacionados a una reducida acumulación de factores (inversión), sobre todo a su deficiente calidad.

El bajo nivel de capital humano en México es resultado de la pobre inversión en educación y capacitación. El PNDP argumenta que “México ha logrado que el aumento en los años de escolaridad promedio de su población, de casi siete años entre 1950 y 2010, sea comparable al observado en Corea y sea superior al de países como Brasil, Chile y Estados Unidos”.

Esta comparación es ociosa cuando la productividad de la mano de obra mexicana, medida a través del PIB generado por hora, es cinco veces menor a la de Estados Unidos. Aumentar los años de educación no es suficiente. Al mismo tiempo, se necesita invertir para desarrollar capital humano con habilidades especializadas, capaz de generar conocimiento e innovación, que mejore la productividad de la economía y otros aspectos fundamentales para el bienestar de la sociedad.

Por otro lado, la lenta acumulación de capital físico y tecnológico existente redunda en una economía poco productiva y limitada para expandirse. México ocupa en el Índice Global de Competitividad 2014-2015 el lugar 65 de 144 en infraestructura, el 61 en innovación y el 79 en cuanto a disponibilidad de tecnología.

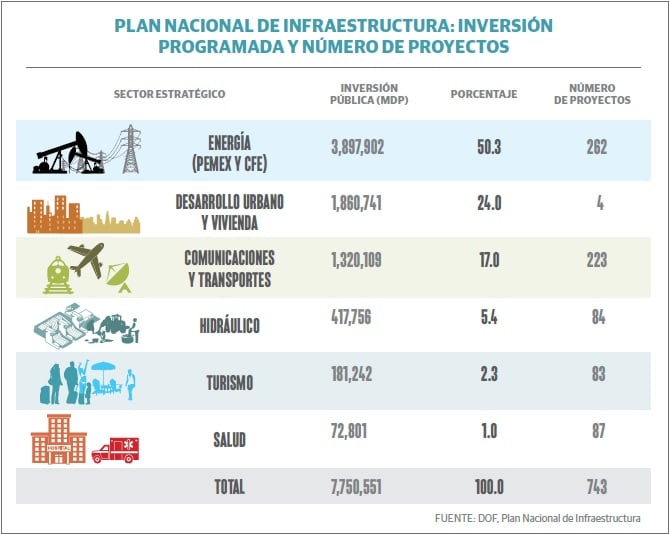

La meta de inversión pública para este sexenio, según lo establecido en el Programa Nacional de Infraestructura, es de 7.75 billones de pesos, equivalente a 8.3% del PIB.

Bajo el actual contexto económico, es difícil que esta meta pueda alcanzarse. Resulta evidente que la caída en los precios del petróleo impone severas presiones a las finanzas públicas en el corto y mediano plazos. Por lo pronto, el recorte al gasto público por 124,000 mdp — anunciado a finales de enero— necesariamente incluyó la postergación o cancelación de algunos proyectos de inversión, tales como el Tren México-Querétaro y el Tren Transpeninsular en Yucatán.

Sin embargo, destaca la reducción del gasto en 72,000 mdp para proyectos de Pemex y CFE. Esta es una afectación importante si se considera que dentro del Plan Nacional de Infraestructura, el 50% de los recursos destinados a inversión pertenece al sector energético.

La pregunta es ¿cómo elevar la inversión en una época de incertidumbre económica? Sin duda, la mejor opción es la complementariedad entre la inversión pública y privada, sobre todo, para desarrollar proyectos que promuevan el aumento de capacidades competitivas de nuestra economía.

Sin embargo, detonar el potencial y los beneficios de estas asociaciones de inversión depende de importantes aspectos institucionales. México aún requiere desarrollar un capital institucional que brinde certidumbre sobre los derechos de propiedad y genere condiciones de seguridad y confianza, a fin de que el sector privado pueda arriesgar montos sustanciales de recursos en este tipo de proyectos de inversión.

En el país se han eliminado grandes obstáculos constitucionales a la inversión en sectores clave. Sin embargo, persisten debilidades críticas en aspectos institucionales y regulatorios que impiden crear condiciones óptimas para que la inversión sea un detonante real del crecimiento.

Finalmente, reforzar el espectro institucional es fundamental para que los beneficios de la inversión se expandan hacia el resto de la economía y para que ganancias provenientes de las grandes reformas estructurales no se concentren en unos cuantos sectores, tal como ocurrió en el pasado.

Sólo así será posible elevar la eficiencia total de la economía.

La estrategia del gobierno federal

El Programa Nacional para Democratizar la Productividad (PNDP) establece las acciones de gobierno encaminadas a eliminar los obstáculos que limitan el potencial productivo del país, incentivando el uso eficiente de los recursos productivos y, con ello, el aumento de la inversión interna y externa.

El diagnóstico que acompaña al PNDP señala que “dentro de los factores que explican el bajo crecimiento de la economía mexicana se identifican la insuficiente inversión en capital humano y en infraestructura”. Posteriormente, se arguye que “el lento crecimiento de México no es resultado de una inadecuada acumulación de factores”, ya que “la principal causa detrás de la modesta expansión de nuestra economía es la baja productividad”.

Esta paradoja de conceptos es similar a saber qué fue primero, ¿el huevo o la gallina? La claridad es fundamental para desarrollar una visión y una estrategia efectivas para detonar el crecimiento. En el caso de México, la baja productividad y, por tanto, el bajo crecimiento de la economía están relacionados a una reducida acumulación de factores (inversión), sobre todo a su deficiente calidad.

El bajo nivel de capital humano en México es resultado de la pobre inversión en educación y capacitación. El PNDP argumenta que “México ha logrado que el aumento en los años de escolaridad promedio de su población, de casi siete años entre 1950 y 2010, sea comparable al observado en Corea y sea superior al de países como Brasil, Chile y Estados Unidos”.

Esta comparación es ociosa cuando la productividad de la mano de obra mexicana, medida a través del PIB generado por hora, es cinco veces menor a la de Estados Unidos. Aumentar los años de educación no es suficiente. Al mismo tiempo, se necesita invertir para desarrollar capital humano con habilidades especializadas, capaz de generar conocimiento e innovación, que mejore la productividad de la economía y otros aspectos fundamentales para el bienestar de la sociedad.

Por otro lado, la lenta acumulación de capital físico y tecnológico existente redunda en una economía poco productiva y limitada para expandirse. México ocupa en el Índice Global de Competitividad 2014-2015 el lugar 65 de 144 en infraestructura, el 61 en innovación y el 79 en cuanto a disponibilidad de tecnología.

La meta de inversión pública para este sexenio, según lo establecido en el Programa Nacional de Infraestructura, es de 7.75 billones de pesos, equivalente a 8.3% del PIB.

Bajo el actual contexto económico, es difícil que esta meta pueda alcanzarse. Resulta evidente que la caída en los precios del petróleo impone severas presiones a las finanzas públicas en el corto y mediano plazos. Por lo pronto, el recorte al gasto público por 124,000 mdp — anunciado a finales de enero— necesariamente incluyó la postergación o cancelación de algunos proyectos de inversión, tales como el Tren México-Querétaro y el Tren Transpeninsular en Yucatán.

Sin embargo, destaca la reducción del gasto en 72,000 mdp para proyectos de Pemex y CFE. Esta es una afectación importante si se considera que dentro del Plan Nacional de Infraestructura, el 50% de los recursos destinados a inversión pertenece al sector energético.

La pregunta es ¿cómo elevar la inversión en una época de incertidumbre económica? Sin duda, la mejor opción es la complementariedad entre la inversión pública y privada, sobre todo, para desarrollar proyectos que promuevan el aumento de capacidades competitivas de nuestra economía.

Sin embargo, detonar el potencial y los beneficios de estas asociaciones de inversión depende de importantes aspectos institucionales. México aún requiere desarrollar un capital institucional que brinde certidumbre sobre los derechos de propiedad y genere condiciones de seguridad y confianza, a fin de que el sector privado pueda arriesgar montos sustanciales de recursos en este tipo de proyectos de inversión.

En el país se han eliminado grandes obstáculos constitucionales a la inversión en sectores clave. Sin embargo, persisten debilidades críticas en aspectos institucionales y regulatorios que impiden crear condiciones óptimas para que la inversión sea un detonante real del crecimiento.

Finalmente, reforzar el espectro institucional es fundamental para que los beneficios de la inversión se expandan hacia el resto de la economía y para que ganancias provenientes de las grandes reformas estructurales no se concentren en unos cuantos sectores, tal como ocurrió en el pasado.

Sólo así será posible elevar la eficiencia total de la economía. Inversión, la pieza que falta para crecer en México y AL

La recuperación en México y AL no provendrá de las exportaciones ni del mercado interno; sólo queda el camino de la inversión. Pero el dinero privado, local y foráneo no llegará mientras haya instituciones y regulación débiles.

Por Paola Palma

La inversión es fundamental para cualquier economía moderna. La cantidad de inversión como proporción del PIB en Latinoamérica apenas supera el 20%. Es un nivel bajo si se considera que en Asia supera el 40% del PIB regional. Para las economías latinoamericanas, México incluido, este modesto nivel de inversión se manifiesta en una capacidad productiva limitada, incapacidad crónica para generar empleos e ingresos crecientes, así como en impedimentos para desarrollar innovación e incorporar nuevas tecnologías.

La evolución de las economías latinoamericanas en 2014 mostró que aquellos países que registraron aumentos significativos en inversión tuvieron también un mejor desempeño económico. Panamá, Colombia, Ecuador y Bolivia, países donde la inversión aumentó por arriba del 5%, registraron tasas de crecimiento de entre 4.5% y 6%.

Del mismo modo, la pérdida de dinamismo de las economías latinoamericanas más importantes se explica, en gran medida, por la contracción de la inversión. No es de sorprender que en 2014 se registraran tasas de crecimiento débil en Brasil (0.2%), Chile (1.8%), México (2.1%) y Perú (2.8%). La evidencia es clara: mayor inversión significa mayor crecimiento económico.

La Comisión Económica para América Latina (Cepal) subraya que la inversión en la región presenta un comportamiento preocupante. En 2010, la tasa de crecimiento de la inversión en América Latina fue de 3.1%, mientras que en 2014 hubo una caída estimada de -1.1%. Al mismo tiempo, se observa una reducción en la inversión como porcentaje del PIB regional, al pasar de 20.5% en 2011-2013 a 19.2% en 2014.

Si esta tendencia prevalece, afectará el desempeño económico regional y la capacidad de los países latinoamericanos para generar crecimiento económico y mejorar las condiciones de vida de sus habitantes.

El problema anterior se agudiza debido al bajo nivel de ahorro interno latinoamericano, que apenas absorbe 20.5% del PIB regional y que es insuficiente para financiar con recursos propios la inversión requerida. Con ello, la región es vulnerable a shocks externos, dependiente de flujos de inversión externos y de créditos internacionales para financiar grandes proyectos de inversión.

La inversión en México, ¿es un motor para el crecimiento?

En la década de 1990, la inversión en México como porcentaje del PIB promedió 19.9%, mientras que el crecimiento de la economía fue de 3.5% anual. En contraste, el país con uno de los modelos económicos más sobresalientes de América Latina, Chile, creció 6.3% anual, con un nivel de inversión de 26.5% de su PIB.

En la siguiente década, la economía chilena creció en promedio 4%, mientras que la mexicana apenas 1.8%. En 2009, el año más severo de la crisis financiera internacional, tanto la economía chilena como la mexicana se contrajeron; sin embargo, en México la economía cayó cerca de 5.0%, mientras que en Chile se contrajo únicamente 1.0%.

México no ha hecho de la inversión una fuente de crecimiento. Estudios de la Cepal indican que para alcanzar la mítica tasa de crecimiento de 6% anual y elevar en 4.9% el ingreso de cada mexicano, nuestro país requeriría de un nivel de inversión igual o superior al 28% del PIB actual.

¿Tiene la actual administración de Enrique Peña Nieto una estrategia clara para convertir la inversión en un motor de crecimiento económico?, ¿las políticas públicas promovidas por el gobierno federal son coherentes para promover la inversión?

La estrategia del gobierno federal

El Programa Nacional para Democratizar la Productividad (PNDP) establece las acciones de gobierno encaminadas a eliminar los obstáculos que limitan el potencial productivo del país, incentivando el uso eficiente de los recursos productivos y, con ello, el aumento de la inversión interna y externa.

El diagnóstico que acompaña al PNDP señala que “dentro de los factores que explican el bajo crecimiento de la economía mexicana se identifican la insuficiente inversión en capital humano y en infraestructura”. Posteriormente, se arguye que “el lento crecimiento de México no es resultado de una inadecuada acumulación de factores”, ya que “la principal causa detrás de la modesta expansión de nuestra economía es la baja productividad”.

Esta paradoja de conceptos es similar a saber qué fue primero, ¿el huevo o la gallina? La claridad es fundamental para desarrollar una visión y una estrategia efectivas para detonar el crecimiento. En el caso de México, la baja productividad y, por tanto, el bajo crecimiento de la economía están relacionados a una reducida acumulación de factores (inversión), sobre todo a su deficiente calidad.

El bajo nivel de capital humano en México es resultado de la pobre inversión en educación y capacitación. El PNDP argumenta que “México ha logrado que el aumento en los años de escolaridad promedio de su población, de casi siete años entre 1950 y 2010, sea comparable al observado en Corea y sea superior al de países como Brasil, Chile y Estados Unidos”.

Esta comparación es ociosa cuando la productividad de la mano de obra mexicana, medida a través del PIB generado por hora, es cinco veces menor a la de Estados Unidos. Aumentar los años de educación no es suficiente. Al mismo tiempo, se necesita invertir para desarrollar capital humano con habilidades especializadas, capaz de generar conocimiento e innovación, que mejore la productividad de la economía y otros aspectos fundamentales para el bienestar de la sociedad.

Por otro lado, la lenta acumulación de capital físico y tecnológico existente redunda en una economía poco productiva y limitada para expandirse. México ocupa en el Índice Global de Competitividad 2014-2015 el lugar 65 de 144 en infraestructura, el 61 en innovación y el 79 en cuanto a disponibilidad de tecnología.

La meta de inversión pública para este sexenio, según lo establecido en el Programa Nacional de Infraestructura, es de 7.75 billones de pesos, equivalente a 8.3% del PIB.

Bajo el actual contexto económico, es difícil que esta meta pueda alcanzarse. Resulta evidente que la caída en los precios del petróleo impone severas presiones a las finanzas públicas en el corto y mediano plazos. Por lo pronto, el recorte al gasto público por 124,000 mdp — anunciado a finales de enero— necesariamente incluyó la postergación o cancelación de algunos proyectos de inversión, tales como el Tren México-Querétaro y el Tren Transpeninsular en Yucatán.

Sin embargo, destaca la reducción del gasto en 72,000 mdp para proyectos de Pemex y CFE. Esta es una afectación importante si se considera que dentro del Plan Nacional de Infraestructura, el 50% de los recursos destinados a inversión pertenece al sector energético.

La pregunta es ¿cómo elevar la inversión en una época de incertidumbre económica? Sin duda, la mejor opción es la complementariedad entre la inversión pública y privada, sobre todo, para desarrollar proyectos que promuevan el aumento de capacidades competitivas de nuestra economía.

Sin embargo, detonar el potencial y los beneficios de estas asociaciones de inversión depende de importantes aspectos institucionales. México aún requiere desarrollar un capital institucional que brinde certidumbre sobre los derechos de propiedad y genere condiciones de seguridad y confianza, a fin de que el sector privado pueda arriesgar montos sustanciales de recursos en este tipo de proyectos de inversión.

En el país se han eliminado grandes obstáculos constitucionales a la inversión en sectores clave. Sin embargo, persisten debilidades críticas en aspectos institucionales y regulatorios que impiden crear condiciones óptimas para que la inversión sea un detonante real del crecimiento.

Finalmente, reforzar el espectro institucional es fundamental para que los beneficios de la inversión se expandan hacia el resto de la economía y para que ganancias provenientes de las grandes reformas estructurales no se concentren en unos cuantos sectores, tal como ocurrió en el pasado.

Sólo así será posible elevar la eficiencia total de la economía.

La estrategia del gobierno federal

El Programa Nacional para Democratizar la Productividad (PNDP) establece las acciones de gobierno encaminadas a eliminar los obstáculos que limitan el potencial productivo del país, incentivando el uso eficiente de los recursos productivos y, con ello, el aumento de la inversión interna y externa.

El diagnóstico que acompaña al PNDP señala que “dentro de los factores que explican el bajo crecimiento de la economía mexicana se identifican la insuficiente inversión en capital humano y en infraestructura”. Posteriormente, se arguye que “el lento crecimiento de México no es resultado de una inadecuada acumulación de factores”, ya que “la principal causa detrás de la modesta expansión de nuestra economía es la baja productividad”.

Esta paradoja de conceptos es similar a saber qué fue primero, ¿el huevo o la gallina? La claridad es fundamental para desarrollar una visión y una estrategia efectivas para detonar el crecimiento. En el caso de México, la baja productividad y, por tanto, el bajo crecimiento de la economía están relacionados a una reducida acumulación de factores (inversión), sobre todo a su deficiente calidad.

El bajo nivel de capital humano en México es resultado de la pobre inversión en educación y capacitación. El PNDP argumenta que “México ha logrado que el aumento en los años de escolaridad promedio de su población, de casi siete años entre 1950 y 2010, sea comparable al observado en Corea y sea superior al de países como Brasil, Chile y Estados Unidos”.

Esta comparación es ociosa cuando la productividad de la mano de obra mexicana, medida a través del PIB generado por hora, es cinco veces menor a la de Estados Unidos. Aumentar los años de educación no es suficiente. Al mismo tiempo, se necesita invertir para desarrollar capital humano con habilidades especializadas, capaz de generar conocimiento e innovación, que mejore la productividad de la economía y otros aspectos fundamentales para el bienestar de la sociedad.

Por otro lado, la lenta acumulación de capital físico y tecnológico existente redunda en una economía poco productiva y limitada para expandirse. México ocupa en el Índice Global de Competitividad 2014-2015 el lugar 65 de 144 en infraestructura, el 61 en innovación y el 79 en cuanto a disponibilidad de tecnología.

La meta de inversión pública para este sexenio, según lo establecido en el Programa Nacional de Infraestructura, es de 7.75 billones de pesos, equivalente a 8.3% del PIB.

Bajo el actual contexto económico, es difícil que esta meta pueda alcanzarse. Resulta evidente que la caída en los precios del petróleo impone severas presiones a las finanzas públicas en el corto y mediano plazos. Por lo pronto, el recorte al gasto público por 124,000 mdp — anunciado a finales de enero— necesariamente incluyó la postergación o cancelación de algunos proyectos de inversión, tales como el Tren México-Querétaro y el Tren Transpeninsular en Yucatán.

Sin embargo, destaca la reducción del gasto en 72,000 mdp para proyectos de Pemex y CFE. Esta es una afectación importante si se considera que dentro del Plan Nacional de Infraestructura, el 50% de los recursos destinados a inversión pertenece al sector energético.

La pregunta es ¿cómo elevar la inversión en una época de incertidumbre económica? Sin duda, la mejor opción es la complementariedad entre la inversión pública y privada, sobre todo, para desarrollar proyectos que promuevan el aumento de capacidades competitivas de nuestra economía.

Sin embargo, detonar el potencial y los beneficios de estas asociaciones de inversión depende de importantes aspectos institucionales. México aún requiere desarrollar un capital institucional que brinde certidumbre sobre los derechos de propiedad y genere condiciones de seguridad y confianza, a fin de que el sector privado pueda arriesgar montos sustanciales de recursos en este tipo de proyectos de inversión.

En el país se han eliminado grandes obstáculos constitucionales a la inversión en sectores clave. Sin embargo, persisten debilidades críticas en aspectos institucionales y regulatorios que impiden crear condiciones óptimas para que la inversión sea un detonante real del crecimiento.

Finalmente, reforzar el espectro institucional es fundamental para que los beneficios de la inversión se expandan hacia el resto de la economía y para que ganancias provenientes de las grandes reformas estructurales no se concentren en unos cuantos sectores, tal como ocurrió en el pasado.

Sólo así será posible elevar la eficiencia total de la economía.