- Una reasignación del gasto agregado en la economía: La depreciación de la moneda hace que en términos relativos el precio de los bienes domésticos se encarezca respecto de los bienes internacionales. Con esto, las exportaciones se hacen relativamente más baratas y las importaciones relativamente más caras, lo que induce incrementos en la demanda agregada afectando posteriormente el nivel de precios.

- El costo de los insumos importados por empresas mexicanas y su efecto en la economía: Al depreciarse el peso, el costo relativo de los insumos se encarece, lo que presiona al alza los costos de producción y los precios, afectando negativamente a la inflación. Es importante mencionar que este canal generalmente no se presenta en empresas que importan la mayoría de sus insumos y cuya producción se destina completamente al mercado exterior.

- Las expectativas y el costo de financiamiento de las empresas: Las expectativas, principalmente sobre los precios y el tipo de cambio, son fundamentales para el proceso de determinación de precios y producción de muchas empresas. En particular, las expectativas sobre el tipo de cambio afectan las decisiones de compra de insumos y de financiamiento. Con esto, incrementos no anticipados en el tipo de cambio pueden no afectar los precios presentes, pero sí afectar negativamente los precios futuros en la medida que dicho incremento sea no anticipado y permanente, no sólo un choque temporal.

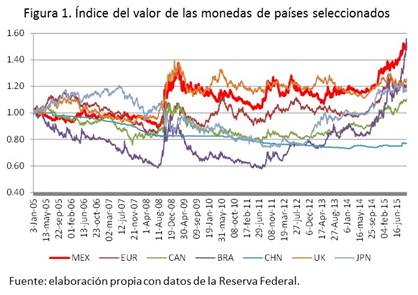

Por otra parte, en la figura 2 se muestra el índice del valor del peso junto con la inflación mensual interanual en México, para el mismo periodo. Como se puede observar, derivado de la crisis no sólo el tipo de cambio se deprecia, sino que a la par se observa un incremento en la inflación en el país. ¿Quiere decir esto que hubo un traspaso inflacionario del tipo de cambio? No necesariamente.

Por otra parte, en la figura 2 se muestra el índice del valor del peso junto con la inflación mensual interanual en México, para el mismo periodo. Como se puede observar, derivado de la crisis no sólo el tipo de cambio se deprecia, sino que a la par se observa un incremento en la inflación en el país. ¿Quiere decir esto que hubo un traspaso inflacionario del tipo de cambio? No necesariamente.

En 2008, la depreciación del peso fue resultado principalmente de la liquidación de posiciones en mercados emergentes por parte de inversionistas (desapalancamiento global), a partir del cual la demanda por dólares aumentó. Por su parte, el comportamiento de la inflación obedeció al incremento de los precios internacionales de materias primas (alimenticias, metálicas y energéticas, principalmente), y fue sólo hacia finales de 2008 y principios de 2009 que la paridad cambiaria ejerció presión sobre la inflación. Ahora bien, el hecho de que la paridad cambiaria en aquel momento no presionara fuertemente al alza a la inflación se debió a la caída en la demanda agregada de México como consecuencia de la crisis (principalmente a la caída del gasto interno), y no al hecho de que el traspaso inflacionario en México no se observe. Es decir, la misma crisis, al provocar una caída en la demanda agregada, aminoró los efectos inflacionarios de la depreciación de tipo de cambio.

¿Por qué comentar todo esto de 2008? Porque, en mi opinión, lo que observamos en 2015 respecto de que la depreciación del peso no se ha traducido en inflación, tiene más que ver con el débil crecimiento de la demanda interna en nuestro país, y no con el supuesto hecho de que nuestra economía sea fuerte.

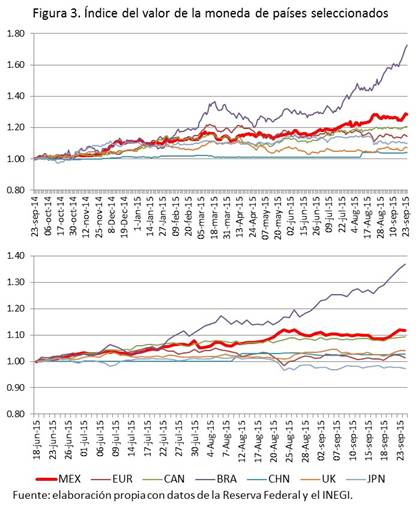

La figura 3 muestra el índice del valor de las monedas de los principales socios comerciales con respecto al dólar estadounidense, durante los últimos 12 meses en el panel superior, y los últimos tres meses en el panel inferior. Como se puede observar, nuevamente son el real brasileño y el peso mexicano las monedas con mayor depreciación.

En 2008, la depreciación del peso fue resultado principalmente de la liquidación de posiciones en mercados emergentes por parte de inversionistas (desapalancamiento global), a partir del cual la demanda por dólares aumentó. Por su parte, el comportamiento de la inflación obedeció al incremento de los precios internacionales de materias primas (alimenticias, metálicas y energéticas, principalmente), y fue sólo hacia finales de 2008 y principios de 2009 que la paridad cambiaria ejerció presión sobre la inflación. Ahora bien, el hecho de que la paridad cambiaria en aquel momento no presionara fuertemente al alza a la inflación se debió a la caída en la demanda agregada de México como consecuencia de la crisis (principalmente a la caída del gasto interno), y no al hecho de que el traspaso inflacionario en México no se observe. Es decir, la misma crisis, al provocar una caída en la demanda agregada, aminoró los efectos inflacionarios de la depreciación de tipo de cambio.

¿Por qué comentar todo esto de 2008? Porque, en mi opinión, lo que observamos en 2015 respecto de que la depreciación del peso no se ha traducido en inflación, tiene más que ver con el débil crecimiento de la demanda interna en nuestro país, y no con el supuesto hecho de que nuestra economía sea fuerte.

La figura 3 muestra el índice del valor de las monedas de los principales socios comerciales con respecto al dólar estadounidense, durante los últimos 12 meses en el panel superior, y los últimos tres meses en el panel inferior. Como se puede observar, nuevamente son el real brasileño y el peso mexicano las monedas con mayor depreciación.

Nuevamente, ¿por qué no se ha traducido esto en inflación? Porque, al igual que en 2008, el débil crecimiento del componente interno de la demanda agregada ha favorecido para reducir tanto la inflación como las presiones inflacionarias derivadas de la depreciación de nuestra moneda. También ha contribuido el estancamiento en lo que va de 2015 del valor de las exportaciones mexicanas hacia el mercado estadounidense. De acuerdo con las cifras oficiales más recientes de la Reserva Federal de EU, el valor en dólares de las exportaciones mexicanas hacia EU durante el periodo enero-julio de 2015 es prácticamente el mismo que el registrado durante el mismo periodo de 2014, a pesar de la depreciación del peso. Para el mismo periodo, esto no ocurre con la Unión Europea, Reino Unido y China, donde las exportaciones hacia EU se han incrementado. Lo mismo sucede con las importaciones, cuyo valor en dólares se ha mantenido constante para el caso de México durante el periodo referido.

Estos datos parecieran señalar que la depreciación del tipo de cambio en México durante 2015, si bien ha sido considerable, no ha tenido efectos en la inflación por el menor dinamismo de nuestra economía. En términos del sector interno, el débil crecimiento del gasto interno ha contribuido a no generar presiones inflacionarias a pesar del bajo crecimiento de la producción. En términos del sector externo, el menor dinamismo de nuestra economía ha generado que el valor de las exportaciones mexicanas hacia EU no haya aumentado, por lo que tampoco se han visto presionados los precios. Estos dos aspectos han contribuido a que el primer canal posible de traspaso inflacionario que discutimos arriba no se haya presentado hasta el momento.

Por su parte, el menor dinamismo de nuestra economía también ha contribuido a que no demandemos tantos bienes del exterior, por lo que el valor de las importaciones tampoco ha cambiado, y los costos de producción para la economía en general no se han visto seriamente afectados hasta ahora, aunque hay que reconocer que hay sectores en la economía que sí han sido afectados. Es decir, el segundo canal de traspaso inflacionario tampoco se ha presentado de manera generalizada en nuestra economía hasta el momento.

En cuanto al tercer posible canal, las próximas semanas serán fundamentales. Durante el último mes, el tipo de cambio FIX e interbancario se han estabilizado alrededor de 17 pesos por dólar. En la medida que los mercados consideren que este nuevo nivel no anticipado no es transitorio, ajustarán sus mecanismos de determinación de precios, lo que podría generar algunas presiones inflacionarias, ya sea hacia finales de año o principios de 2016.

¿Debe, entonces, intervenir el Banco de México subiendo las tasas de interés para controlar el tipo de cambio? Yo creo que por el momento no. Como mencionábamos, el objetivo prioritario del Banco de México es procurar la estabilidad de precios, y hasta el momento no hay fuertes presiones inflacionarias y no se espera que las haya en lo que queda del año. Las últimas estimaciones sugieren que la inflación anual durante 2015 cerrará muy cerca del objetivo de 3%.

En resumen, la depreciación observada del peso no es por el momento un argumento para incrementar la tasa de interés objetivo. Este argumento se refuerza si se considera que un incremento en la tasa de interés puede debilitar aún más la economía, puede contraer el nivel de precios, y al hecho de que el nivel de reservas internacionales con que cuenta nuestro país es lo suficientemente alto como para mantener el mecanismo de subasta de dólares por un par de meses, por lo menos.

En mi opinión, en los próximos meses los cambios en la política monetaria del Banco de México deben responder más a cambios de la política monetaria de EU (de preferencia correctamente anticipados) que a variaciones en el tipo de cambio.

Nuevamente, ¿por qué no se ha traducido esto en inflación? Porque, al igual que en 2008, el débil crecimiento del componente interno de la demanda agregada ha favorecido para reducir tanto la inflación como las presiones inflacionarias derivadas de la depreciación de nuestra moneda. También ha contribuido el estancamiento en lo que va de 2015 del valor de las exportaciones mexicanas hacia el mercado estadounidense. De acuerdo con las cifras oficiales más recientes de la Reserva Federal de EU, el valor en dólares de las exportaciones mexicanas hacia EU durante el periodo enero-julio de 2015 es prácticamente el mismo que el registrado durante el mismo periodo de 2014, a pesar de la depreciación del peso. Para el mismo periodo, esto no ocurre con la Unión Europea, Reino Unido y China, donde las exportaciones hacia EU se han incrementado. Lo mismo sucede con las importaciones, cuyo valor en dólares se ha mantenido constante para el caso de México durante el periodo referido.

Estos datos parecieran señalar que la depreciación del tipo de cambio en México durante 2015, si bien ha sido considerable, no ha tenido efectos en la inflación por el menor dinamismo de nuestra economía. En términos del sector interno, el débil crecimiento del gasto interno ha contribuido a no generar presiones inflacionarias a pesar del bajo crecimiento de la producción. En términos del sector externo, el menor dinamismo de nuestra economía ha generado que el valor de las exportaciones mexicanas hacia EU no haya aumentado, por lo que tampoco se han visto presionados los precios. Estos dos aspectos han contribuido a que el primer canal posible de traspaso inflacionario que discutimos arriba no se haya presentado hasta el momento.

Por su parte, el menor dinamismo de nuestra economía también ha contribuido a que no demandemos tantos bienes del exterior, por lo que el valor de las importaciones tampoco ha cambiado, y los costos de producción para la economía en general no se han visto seriamente afectados hasta ahora, aunque hay que reconocer que hay sectores en la economía que sí han sido afectados. Es decir, el segundo canal de traspaso inflacionario tampoco se ha presentado de manera generalizada en nuestra economía hasta el momento.

En cuanto al tercer posible canal, las próximas semanas serán fundamentales. Durante el último mes, el tipo de cambio FIX e interbancario se han estabilizado alrededor de 17 pesos por dólar. En la medida que los mercados consideren que este nuevo nivel no anticipado no es transitorio, ajustarán sus mecanismos de determinación de precios, lo que podría generar algunas presiones inflacionarias, ya sea hacia finales de año o principios de 2016.

¿Debe, entonces, intervenir el Banco de México subiendo las tasas de interés para controlar el tipo de cambio? Yo creo que por el momento no. Como mencionábamos, el objetivo prioritario del Banco de México es procurar la estabilidad de precios, y hasta el momento no hay fuertes presiones inflacionarias y no se espera que las haya en lo que queda del año. Las últimas estimaciones sugieren que la inflación anual durante 2015 cerrará muy cerca del objetivo de 3%.

En resumen, la depreciación observada del peso no es por el momento un argumento para incrementar la tasa de interés objetivo. Este argumento se refuerza si se considera que un incremento en la tasa de interés puede debilitar aún más la economía, puede contraer el nivel de precios, y al hecho de que el nivel de reservas internacionales con que cuenta nuestro país es lo suficientemente alto como para mantener el mecanismo de subasta de dólares por un par de meses, por lo menos.

En mi opinión, en los próximos meses los cambios en la política monetaria del Banco de México deben responder más a cambios de la política monetaria de EU (de preferencia correctamente anticipados) que a variaciones en el tipo de cambio.

Irving Rosales (@IrvingRosales_) es especialista en temas de macroeconomía, desarrollo, instituciones y conflicto social. Es coordinador de la Licenciatura en Economía de la Universidad Iberoamericana. Contacto: Correo: [email protected] Twitter: @PrensaIbero Página web: Ibero Ciudad de México Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.