La enfermedad fiscal de República Dominicana

Ante los síntomas que evidencian las afecciones del sistema tributario, con una inequidad social grave como diagnóstico, el pacto fiscal se plantea como un remedio para estimular la recuperación.

Por Lery Laura Piña

La economía dominicana está entre las que más han crecido en América Latina en las últimas décadas. Entre 1990 y 2010 el Producto Interno Bruto (PIB) dominicano creció, en promedio, 5.2%, cifra muy por encima del citado promedio latinoamericano, de 2.9%, según estimaciones de la Comisión Económica para América Latina y el Caribe (CEPAL). La variación del PIB pasó de -5.5% en 1990 (el peor dato de la región para ese año) a marcar una trayectoria sostenida de crecimiento positivo, registrando un aumento de 7.8% en 2010, un dato que colocó al país entre los cuatro con mayor crecimiento, solo por debajo de Paraguay (15%), Argentina (9.2%), Perú (8.8%) y Uruguay (8.5%).

Sin embargo, la existencia de más riquezas no significa que haya una mejor redistribución. De hecho, ocurrió lo contrario. República Dominicana se encuentra en la lista de los países que registraron una evolución contraria a la deseada del Índice de Gini, indicador que mide los niveles de desigualdad: mientras a principios de la década del año 2000 era de 0.537 (dato de 2002), al final de ese periodo cerró en 0.554 (dato de 2010), de acuerdo con la CEPAL.

Ese retroceso puede estar vinculado a los efectos de la crisis bancaria que estalló en 2003 y a la debacle internacional que inició a finales de 2008, pero también es el reflejo de que República Dominicana, así como América Latina en general, ha sido históricamente muy deficiente en el combate de la desigualdad social.

Los expertos en la materia en el país y organismos internacionales como la CEPAL o el Fondo Monetario Internacional (FMI) están de acuerdo en que el problema radica, en parte, en que el país usa la política fiscal, que en lo relativo a los impuestos profundiza la inequidad social en lugar de contrarrestarla.

Encarar esa realidad es el principal desafío que se asume con la discusión del pacto fiscal, anunciada por el presidente Danilo Medina. Pero, ¿qué tan profunda es la crisis?, ¿por qué se necesita un pacto de la envergadura de la iniciativa esperada?

Forbes recogió algunos de los indicadores que explican la dimensión de la enfermedad fiscal, que afecta al país e impide mayores progresos en el combate de la desigualdad social.

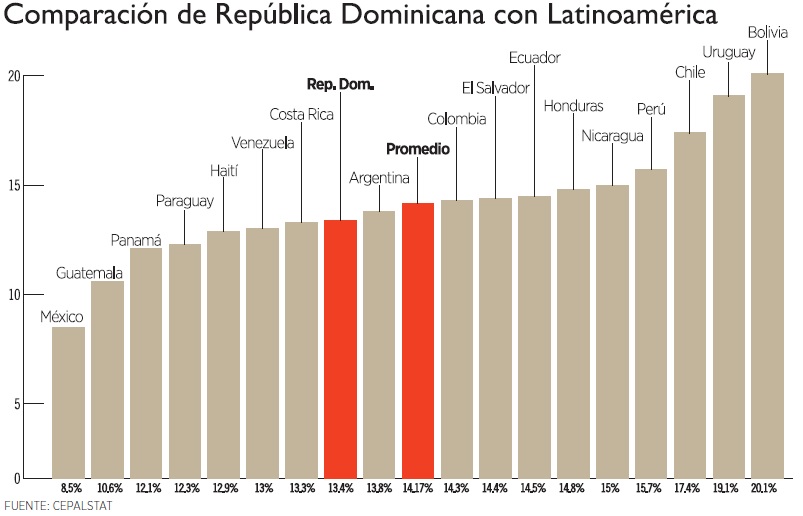

1. Baja presión fiscal: La primera limitación de República Dominicana para reducir los niveles de desigualdad social mediante su política fiscal es que recauda poco. En 2012 ingresó el equivalente a 13.4% del PIB (sin incluir las cotizaciones sociales) y ocupó el octavo lugar entre las economías con menor presión fiscal (porcentaje que representan las recaudaciones con respecto al PIB) de la región. Ese nivel de presión fiscal está por debajo del promedio latinoamericano, que fue de 14.17%; y mucho más distante del comportamiento de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que en promedio ingresan recursos equivalentes a 35.9% del PIB; o del promedio europeo, que según datos de Eurostat, era de 38.8% en 2011. El Estado dominicano reconoce que la presión fiscal es muy baja. Por eso se trazó el objetivo, citado en la Estrategia Nacional de Desarrollo, de llevarla a 19% en 2020 y a 24% en 2030.

2. Expediente clínico: El problema de la presión fiscal baja no es nuevo. Tampoco es una excepción en el contexto regional. En general, los datos de las últimas décadas indican que el comportamiento de la presión fiscal del país ha estado, con pocas excepciones, bastante parejo al promedio latinoamericano. La presión fiscal en República Dominicana: pasó de 7.0% en 1990 a 13.42% en 2012, es decir, que creció 6.35 puntos en dos décadas.

En ese periodo se aplicaron 13 reformas con el objetivo de aumentar las recaudaciones. El incremento está por encima del promedio regional, que fue de 4.56 puntos, pero sigue siendo un movimiento de tortugas, sobre todo si se compara con las nuevas metas que tiene el país en materia fiscal (aumentarla en casi seis puntos en seis años y 11 en 15).

3. El diagnóstico de la evasión: La evasión fraudulenta es otro factor con incidencia importante en la baja recaudación fiscal en República Dominicana. Dado que es una práctica ilegal, es difícil de medir. Pese a ello hay algunos estudios que permiten tener una apreciación del nivel de incumplimiento en los principales impuestos. La Dirección General de Impuestos Internos (DGII), en un ejercicio de proyección realizado en 2005, estimó que el nivel de evasión de los Impuestos de Transferencia de Bienes Industrializados y Servicios (ITBIS) para 2008 estaría en 24.93%. Esto, según estimaciones del economista Nelson Suárez, habría supuesto pérdidas para el fisco por 24,680.7 millones de dólares.

Con respecto al Impuesto Sobre la Renta (ISR), no hay información de estimaciones del nivel general de evasión. No obstante, en junio de 2012, la DGII reveló que 8,480 empresas que reciben intereses bancarios por sus depósitos a plazo fijo no hicieron la declaración de sus ingresos gravados con el ISR. Esto representa 42.8% de estas compañías que, según registra la DGII, ascienden a 21,385. Además, 19,780 de ellas (92.49%) dejaron de reportar 29% de los beneficios que recibían por intereses bancarios, de modo que la gran mayoría estaba en falta con las normas fiscales dominicanas en esos momentos.

4. Síntomas de desigualdad social: Otro de los grandes temas a discutir en el marco del Pacto Fiscal es la estructura impositiva, caracterizada por el hecho de que los impuestos con mayor peso dentro de las recaudaciones tienen carácter regresivo. Eso significa que esos impuestos funcionan de modo que son los más pobres quienes soportan las mayores cargas o pagan una mayor proporción de sus ingresos. Esto implica un claro problema de justicia social, dado que la parte de la población que recibe menor renta tiene que aportar una mayor proporción de sus ingresos al fisco, mientras quienes tienen niveles de renta más altos aportan una proporción más reducida. La literatura económica explica que los impuestos indirectos o al consumo se caracterizan por ser altamente regresivos. En el caso dominicano, los más importantes son el ITBIS y el Impuesto Selectivo al Consumidor (ISC), que desde 1990 han sido el canal de más de 73% de los ingresos del Estado en general.

Pero el hecho de que un impuesto sea indirecto no indica que debe ser, necesariamente, regresivo. Hay mecanismos de política tributaria que permiten contrarrestar lo que parece una regla, pero en este campo el país tampoco ha tenido mucho éxito. Así, nuestro sistema impositivo es considerado “mayoritariamente regresivo”. El economista Nelson Suárez, en base a estudios previos de Majín J. Díaz, hizo un análisis del tema en su publicación Impuesto y evasión fiscal en República Dominicana.

Doble arteria

Los impuestos progresivos demandan más a medida que la renta aumenta, es decir, que los más ricos pagan una mayor proporción. En cambio, los regresivos demandan más a medida que la renta disminuye, por lo que los más pobres soportan el grueso del peso de estos impuestos.