José de Jesús Valdez está sometido a los dictados del imperio de Alfa. Al igual que él, en esa falta de libertad para tomar las principales decisiones viven los demás CEO de subsidiarias de conglomerados industriales, en todo el mundo.

Así funciona ese modelo, que consiste en controlar varias empresas subsidiarias, independientes entre sí, y de sectores diferentes.

En Alfa, son cuatro las divisiones o segmentos: química (Alpek), alimentos (Sigma), telecomunicaciones (Axtel) y petróleo (Newpek). De ellos, Alpek es el más importante, con 51% de los ingresos del grupo.

En los asuntos relevantes, si de materia de accionistas se trata, los que deciden son los consejos de administración del conglomerado y no los consejos de las subsidiarias; en materia de directivos, los que deciden son los ceo de la matriz, y no los ceo de sus distintas divisiones.

Síguenos en Google Noticias para mantenerte siempre informado

En el caso de Alpek, el que decide sobre las políticas principales es el Consejo de Administración de Alfa, y no el de Alpek; y, en la ejecución de las políticas importantes, decide el ceo de Alfa, Álvaro Fernández Garza, no el ceo de Alpek, José de Jesús Valdez.

A pesar de que los intereses de Alfa pueden no estar alineados con los de Alpek en determinadas circunstancias (una posibilidad que la propia empresa reconoce como un factor de riesgo), con esa limitante se ve obligado a gestionar Valdez.

Valdez Simancas encabeza los negocios petroquímicos del grupo regiomontano desde hace 34 años, una buena experiencia acumulada. Y no dirige una emprecita pequeña: dirige una petroquímica de unos 8,000 millones de dólares (mdd) de ingresos anuales. Pero de nada le vale a la hora de los grandes asuntos, porque es directivo de la subsidiaria y no del conglomerado, y, para rematarla, no forma parte de las familias de control (mientras que Fernández Garza es uno de sus miembros).

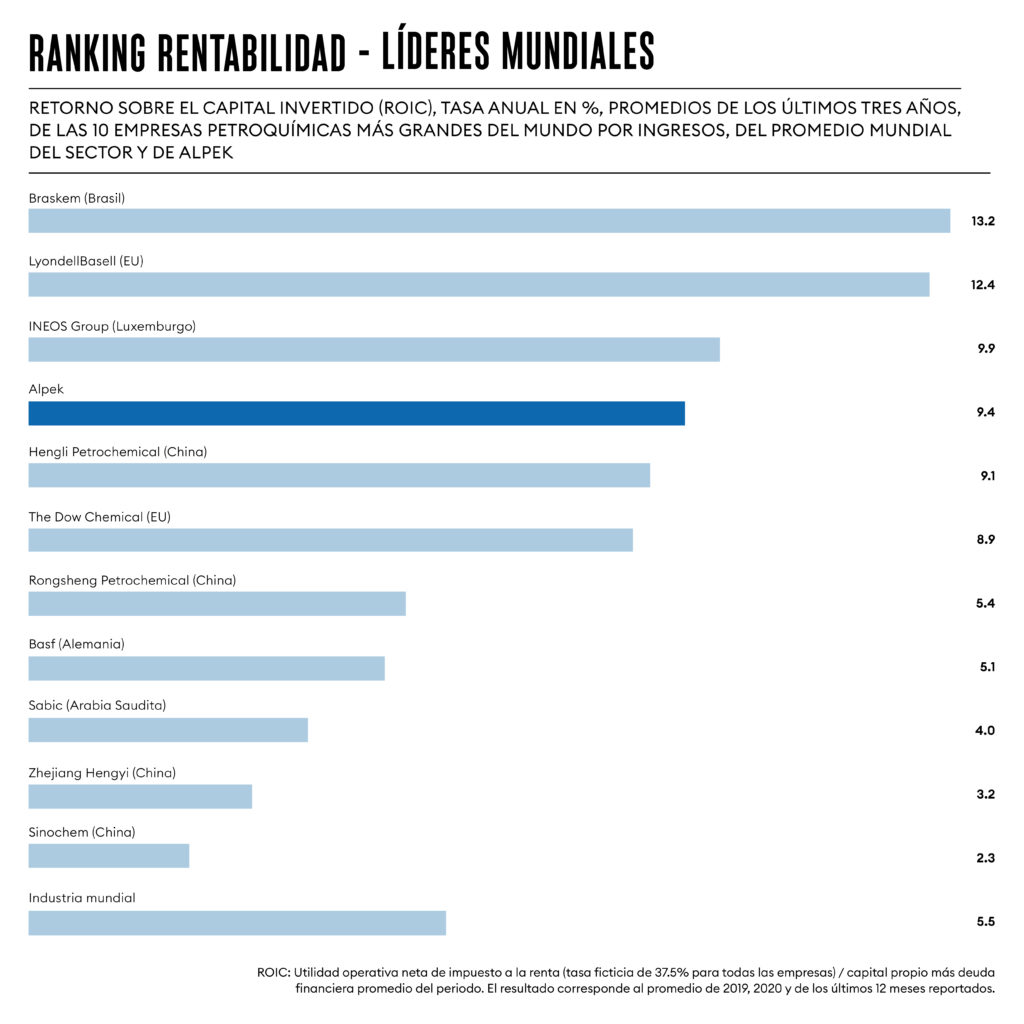

Tuvo muy buenos resultados financieros en 2021 y en el primer trimestre de 2022, aunque en ello no hay mérito especial, porque lo mismo le pasó al resto de la industria. En Alpek, los ingresos crecieron 50% el año pasado y la rentabilidad del capital invertido (ROIC) aumentó 166%, con respecto a 2020, un salto similar al top ten de los líderes de la petroquímica global, cuyos aumentos fueron de 44% y 144% en los mismos indicadores respectivamente, y también similar al conjunto de la industria mundial, en donde esas tasas fueron de 48% y 129%, respectivamente, según cálculos elaborados con datos de S&P Capital IQ.

Esos aumentos se deben al incremento de los precios de los productos petroquímicos que, a su vez, están directamente correlacionados con los del crudo, como explica con claridad en su último reporte anual la estadounidense LyondellBasell, la cuarta petroquímica más grande del mundo. Los precios promedio de 2021 de las tres principales referencias de crudo en el mundo aumentaron 68% respecto al año anterior, según cálculos elaborados con datos del Banco Mundial.

Debido al conflicto armado entre Rusia y Ucrania, que comenzó a finales de febrero pasado, esos precios volvieron a aumentar otro 40% en el primer trimestre, mientras los ingresos de Alpek crecieron 46% respecto a igual periodo del año anterior, a pesar de que el volumen vendido cayó 1%.

En la mirada de más largo plazo, el ceo de Alpek ha conseguido una rentabilidad sobre el capital invertido (ROIC) mayor al promedio de los 10 líderes mundiales del sector, con una tasa de 9% contra 7%, respectivamente, promedios de los últimos tres años. También supera al promedio de la industria global, que fue de 5.5%.

¿Ya nos tienes en Facebook? Danos like y recibe la mejor información

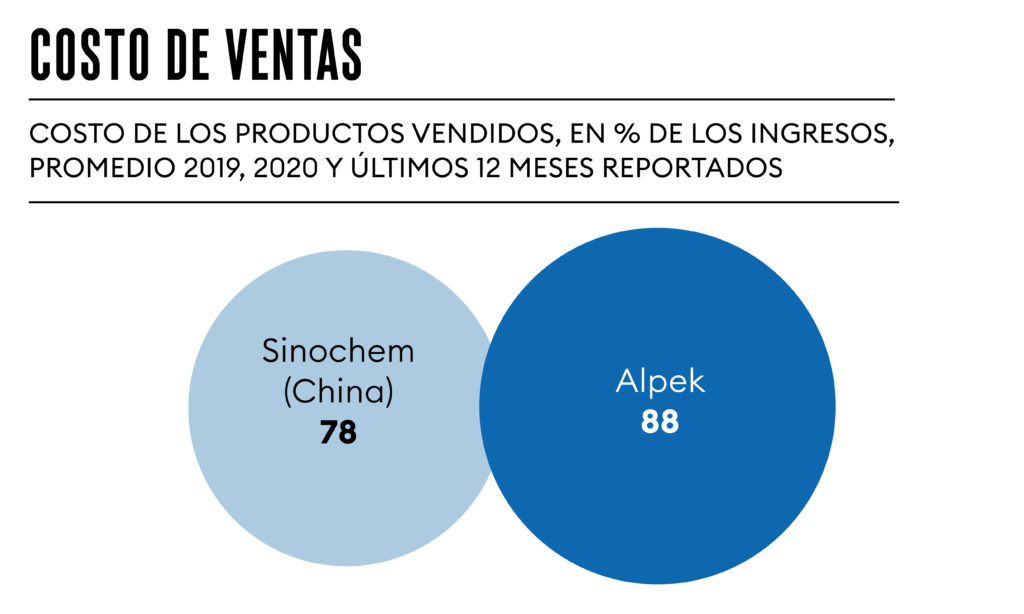

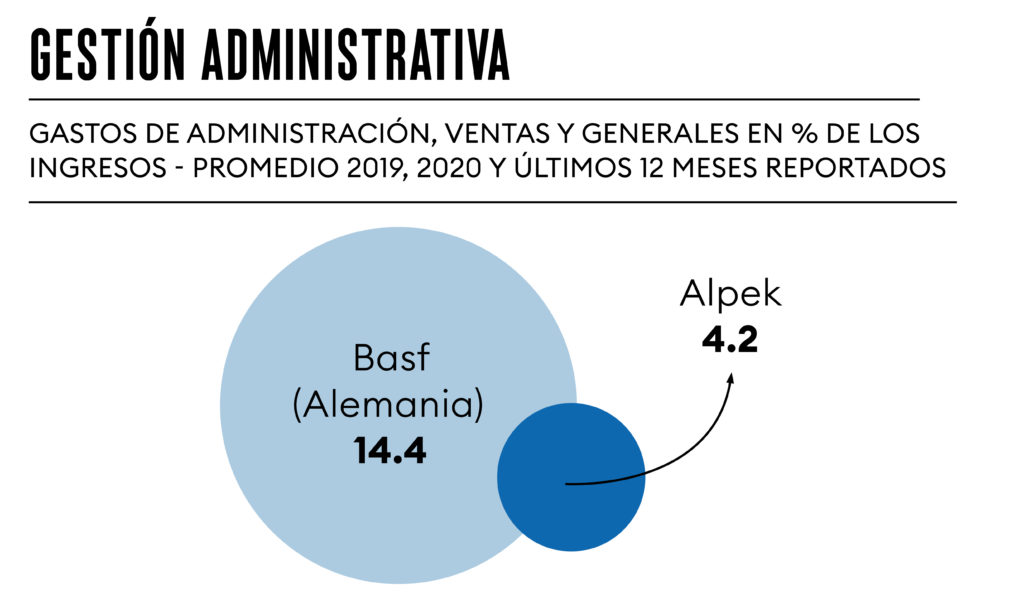

Contrario a otras industrias de alta rentabilidad, esto no se debe a bajos costos de producción. Por cada 100 dólares vendidos, Valdez consume 88 en esos costos, mientras los 10 líderes globales consumen sólo 82 (y el promedio mundial, 81). En parte, Alpek compensa esa deficiencia con una mayor eficiencia en la gestión administrativa, porque en estos gastos usa 4 dólares, en tanto que el top ten emplea 6, y la industria 10 dólares (promedios del último trienio).

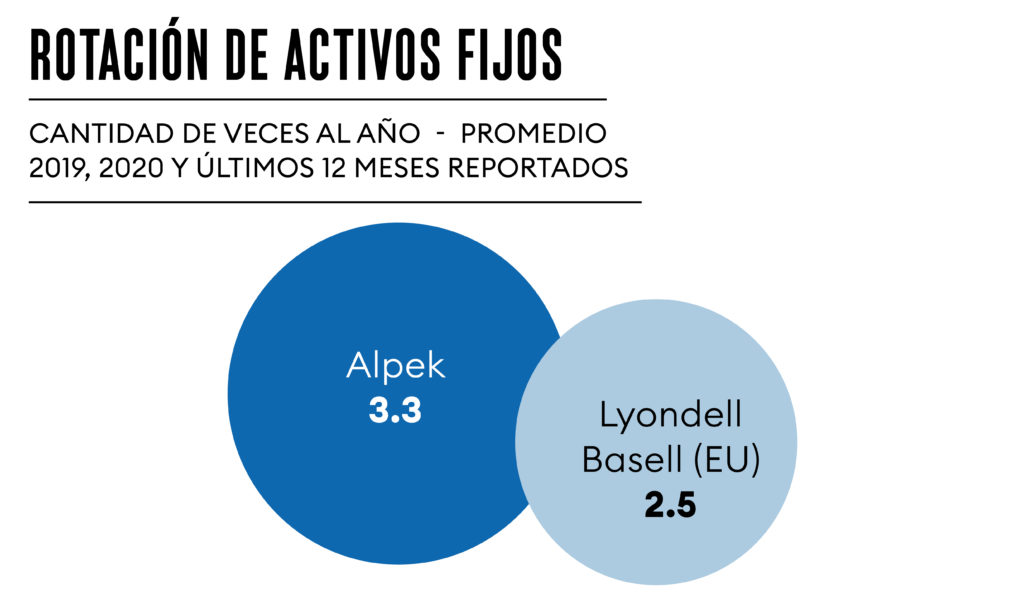

Su tasa de rentabilidad, sin embargo, es más alta; esto podría explicarse, porque, a igual capital invertido, obtiene mayor utilidad. En un indicador que apoya esa explicación, Valdez recibe 3.3 dólares de ingresos por cada uno que posee en activos productivos, y el top ten recibe sólo 2.1, mientras la industria en su conjunto recibe 1.5.

ESPERA EN EL LIMBO

Podrá tener alta rentabilidad, sí, pero, hoy en día, la última palabra (como se dijo antes) no la tiene Valdez, sino la matriz Alfa.

Esto podría cambiar. En efecto, José de Jesús podría verse liberado del imperio. Y es que, durante el tercer trimestre de 2020, Alfa anunció un plan, que llamó de “liberación” o “desbloqueo de valor”, consistente en escindir y/o vender subsidiarias.

Por ejemplo, Alfa ya escindió Nemak, vendió activos de Axtel en Texas, Estados Unidos, y esta en espera de propuestas de venta de unidades de negocio de Axtel.

Sin embargo, en esto en particular, Alpek está en el limbo. En sendos reportes anuales de Alpek y de Alfa, publicados a fines de abril pasado, dice a la letra: “Alfa ha declarado que tiene la intención de que Alpek se convierta en una entidad totalmente independiente […] Sin embargo, […] no se puede asegurar que dicha escisión vaya a producirse…”. El plan fue creado porque Alfa dice que el precio de sus acciones estaba subvaluado. La subvaluación se llama “descuento de conglomerado” (que existe si la

capitalización de mercado del conglomerado es menor a la suma del valor físico de las subsidiarias).

Hay quienes creen que el modelo está en vías de desaparición. Grandes conglomerados se han subdividido en partes o han escindido divisiones, como General Electric (GE), Toshiba y Johnson & Johnson.

Según la economista austriaca de la Universidad Técnica de Múnich, Dalia Marin, una académica reconocida en importantes universidades, la razón principal por la que se da el “descuento de conglomerado” es la ineficiente distribución del capital entre sus divisiones.

En un artículo publicado en Project Syndicate en enero pasado, Marin concluye que los conglomerados asignan capital a las subsidiarias con buena rentabilidad de manera excesiva, porque los administradores de éstas inflan los recursos solicitados, y después, como es excesiva, esa nueva inversión devuelve tasas más bajas, provocando el “descuento”.

En lugar de abandonar el modelo, como lo está haciendo GE, la economista opina que en otras empresas podría funcionar mejor darles una dosis “saludable” de competencia en el mercado, lo que supone la no existencia de esas condiciones de competencia en esas empresas.

SOCIOS Y COMPETIDORES

Habría que analizar si estas tesis son aplicables en el caso de Alfa.

En capital invertido (calculado como el patrimonio neto más la deuda financiera), Alpek es la subsidiaria con mayor monto y mayor aumento en los últimos 11 años, con 2,235 mdd al cierre de 2021, 116% de incremento respecto al cierre de 2010; le sigue Sigma y, después, Nemak (hoy ya con administración independiente), mientras Axtel registró una disminución. De Newpak no hay información para este cálculo. A juzgar por este dato, Valdez sí podría haber solicitado cantidades de inversión exageradas.

En los mismos 11 años, la rentabilidad de Alpek entregó buenos números: 9.2%, pero la más alta fue la de Sigma, con 9.6%, de manera que, en rigor, el argumento para que Alfa le asignara capital excesivo lo tenía más el ceo de Sigma que Valdez.

Respecto a la posible existencia de condiciones para que haya una mayor competencia, en Alpek sí parece haber algunas de éstas.

Alpek es socio… y competidor a la vez, de Ineos, Far Eastern (Fenc) e Indorama, lo que constituye una práctica poco apegada a la libre competencia. Además, tiene alianzas con Basf y con LyondellBasell, y, si bien no son competidores directos, son dos gigantes de la misma industria, en donde existen cadenas de producción interrelacionadas.

Empero, Alfa llegó a sostener que la razón del “descuento de conglomerado” no fue la falta de competencia. Y por eso planeó, en su momento, independizar Alpek.

Y si “la liberación de Valdez”, es decir, la escisión de Alpek, depende de que el precio de las acciones de Alfa se mantenga bajo, hay un dato en su contra, porque la cotización promedio de 2022 al cierre de esta edición (14.7 pesos) aumentó 13.5% con respecto al promedio de 2020, el año que se formuló “el desbloqueo de valor”; aunque habría que descontar la alta inflación de todo ese tiempo transcurrido, desde luego, porque ésta fue nada menos que de 10.6%.