Esta historia fue publicada en la edición impresa de julio de 2018 de Forbes México. Suscríbete.

Por César Martínez Aznárez

La era digital entró en la piel de las empresas, y las nuevas tecnologías poco a poco invaden cada palmo de la vida corporativa. Las finanzas y la figura del director financiero no son una excepción, e incluso, éste podría convertirse en el conductor principal del cambio.

Según una encuesta de la agencia digital Good Rebels y la London School of Economics Enterprise, hecha entre empresas españolas, 79% de los directivos asocian la transformación digital con el uso de datos para la toma de decisiones en marketing, ventas y clientes.

Sin embargo, en los espacios donde hoy se gestan los escenarios corporativos del futuro, tanto el rol del CFO como las funciones de finanzas están íntimamente ligados a las tecnologías emergentes. Desde luego, en la gran mayoría de las empresas de América Latina, y también en las Pymes del mundo desarrollado (como ocurre habitualmente en los procesos de transformación), todavía hay un claro rezago. Sin embargo, todo es cuestión de tiempo.

En esta tercera edición del ranking anual Los Mejores CFO de México, elaborado para Forbes México, registramos el proceso de transformación en que se encuentra el mundo financiero empresarial. No es algo nuevo: comenzó hace varios años, pero es un proceso que aún no termina, que se ajusta continuamente e incluye la transformación del rol tradicional del director financiero hacia uno nuevo, en donde asume una responsabilidad con la estrategia general de la empresa.

En la etapa actual de ese proceso, las nuevas tecnologías digitales han pasado a los primeros planos.

Lo más común es pensar que las innovaciones tecnológicas se aplican a la mercadotecnia, la manufactura y la informática. Desde una mentalidad tradicional, la función financiera parece más alejada de las tecnologías de la información.

A medida que los procesos de elaboración colectiva y de generación de ideas comunes progresa, las conclusiones son cada vez más terminantes respecto de la importancia de aprender y aprovechar los instrumentos tecnológicos de la era digital en beneficio de la empresa y del departamento financiero.

En un artículo publicado en mayo pasado por la consultora británica de reclutamiento de talento Michael Page, Neus Giné, CFP de Elix en España, apuntó que “el CFO es una figura clave para impulsar el cambio necesario para el aprovechamiento efectivo de las oportunidades que ofrece el Big Data.”

Señales en Harvard

La tecnología se ha convertido en un tema prioritario. En las conclusiones de un congreso sobre el futuro del CFO, desarrollado en la Universidad de Harvard en mayo de 2017, hay un resumen de los temas centrales que constituyen el contexto de la función del CFO. El de la disrupción digital, hasta ahora un asunto secundario, en este resumen es el primero mencionado, por encima de la incertidumbre política de Estados Unidos.

En el último congreso en América Latina, el CFO Summit Guatemala, celebrado en marzo pasado, se dedicó una ponencia exclusivamente a la tecnología, a cargo del consultor especializado en adopción digital Horacio Werner. La transformación digital no es prerrogativa de los roles técnicos, sino de todos los líderes, y “el del CFO es absolutamente central”, dijo Werner, ex ceo de Cisco y Motorola en el Cono Sur.

Una encuesta divulgada por Accenture el año pasado concluyó que “los ejecutivos con una visión progresista se están dando cuenta de que el CFO del futuro no es un arquitecto técnico, sino un experto en asociar las tecnologías digitales con el retorno de la inversión”.

Rezago mayor en América Latina

Sin embargo, éste es un proceso todavía en ciernes, incluso en el mundo desarrollado. Según una encuesta de FSN, una firma británica de análisis para financieros, el departamento de finanzas ha sido el último en gasto de modernización de los sistemas y la tecnología.

El problema es que el equipo del área financiera aún no tiene las competencias adecuadas. Incluso, según Dori Abendschein, la CFO de Essilor of America, en algunas industrias, los CFO se están quedando atrás en la tarea de construir un equipo digital para gestar el cambio. Es que se trata de un proceso en construcción, y, según explica la propia Abendschein en la web del CFO Summit, realizado en Texas en octubre pasado, la forma de usar la ciencia de datos en el mundo financiero es, hoy día, un debate en curso.

Como ocurre comúnmente, los cambios comienzan por las grandes empresas multinacionales de los países desarrollados, y luego permea en el resto de las empresas más pequeñas y de los mercados emergentes.

Fernando Esteves, hoy CEO de SM Ediciones en México, ha sido director general en empresas de América Latina por más de 20 años. Él cree que, en la región, todavía “no se están empleando mucho las nuevas herramientas tecnológicas en el área financiera”. Piensa que ni los CFO ni el resto de los cuadros directivos están aún lo suficientemente preparados para ello.

Gustavo Fernández Gonella (ex CEO y CFO de diversas empresas en Chile, Argentina y Uruguay) fue auditor de empresas mexicanas durante cerca de una década y conoce las entrañas de sus departamentos financieros. “A los CFO les cuesta usar las nuevas tecnologías porque no son nativos digitales”. Sin embargo, advierte que “tendrán que aceptarlo, y la mejor manera de convencer a un CFO es con datos duros” que demuestren la utilidad de esas herramientas.

Las nuevas herramientas

Una razón, entonces, por la cual los financieros de las empresas tradicionales pequeñas y medianas (la gran mayoría en el país) casi no usen las nuevas tecnologías, es que, para ellos, es un mundo desconocido (incluso en varias de las grandes compañías).

Sin embargo, sobre todo en los mercados desarrollados, el área de finanzas emplea numerosas herramientas tecnológicas en forma creciente.

En la encuesta de Accenture citada, que entrevistó a CFO de Australia, Francia, Alemania, Japón, Reino Unido, Estados Unidos y también de Brasil, se presenta una lista de las herramientas tecnológicas y el porcentaje de empresas que las han adoptado en el departamento de finanzas. La tecnología móvil fue adoptada por 33% de los entrevistados; la analítica de datos, por 32%; la nube, por 31%; el blockchain, 30%; in-memory computing (procesamiento en tiempo real), 29%; la Inteligencia Artificial, 28%; la inteligencia de amenazas, 28%; y la robótica de procesos, 26%.

Según decía el director de D&A en KPMG Viral Chawda, en un artículo publicado en cfo.com, la analítica avanzada tiene el potencial de transformar el rol de los CFO a través de métodos más sofisticados, como análisis predictivo y prescriptivo, aprendizaje automático (machine learning) o procesamiento del lenguaje natural (natural language processing).

Son técnicas usadas para descubrir patrones y correlaciones. Él asegura que los CFO pueden emplear esos análisis avanzados para optimizar sus decisiones, y menciona cinco ejemplos: la detección temprana de cambios en el negocio; la gestión de activos (por ejemplo, predecir cuándo repararlos o reemplazarlos); la optimización de la planeación presupuestaria mediante técnicas matemáticas aplicadas, por ejemplo, a la gestión de flujo de caja; la predicción de disrupciones internas (para anticipar el riesgo de interrupción de la cadena de suministro, entre otras cosas); y el análisis predictivo para detectar tendencias emergentes y posibles amenazas de rivales tradicionales y, sobre todo, para detectar nuevos participantes en el mercado.

Lucha por el poder

Algunos observadores van más allá y creen que toda la transformación digital debe ser encabezada por los financieros. Quizá detrás de este debate haya un juego de poder, porque, en un proceso de transición, se puede definir la influencia futura de cada figura directiva.

¿La conducción del proceso debe ser coordinada entre el CEO, el CFO y los directores de las áreas tecnológicas, como el CIO, el CDO o el CTO (Chief Information, Data Officer y Technology Officer, respectivamente)?

En una cumbre celebrada en Cancún en noviembre pasado, según el sitio especializado TechTarget, el debate central consistió en si los directores de tecnologías de la información y los de finanzas pueden o no trabajar juntos para viabilizar la digitalización. “Hay afinidad entre los financieros y los ingenieros de TI […] pero no hemos llegado a una unión total. Ha faltado una mayor relación”, opina Iván García Repper, director de Finanzas para América Latina de BIC, según el resumen del evento. En las conclusiones del informe “CFO & Financial Leadership Insights”, elaborado por la consultora Michael Page, el CFO compite con el CIO y el CDO por la posición dominante en la integración de las nuevas tecnologías.

Un sondeo llevado a cabo por FSN en 2016, en el que participaron 760 máximos responsables financieros alrededor del mundo, reveló que 72% cree que, en el futuro, los directores financieros serán los responsables generales de la tecnología en las empresas.

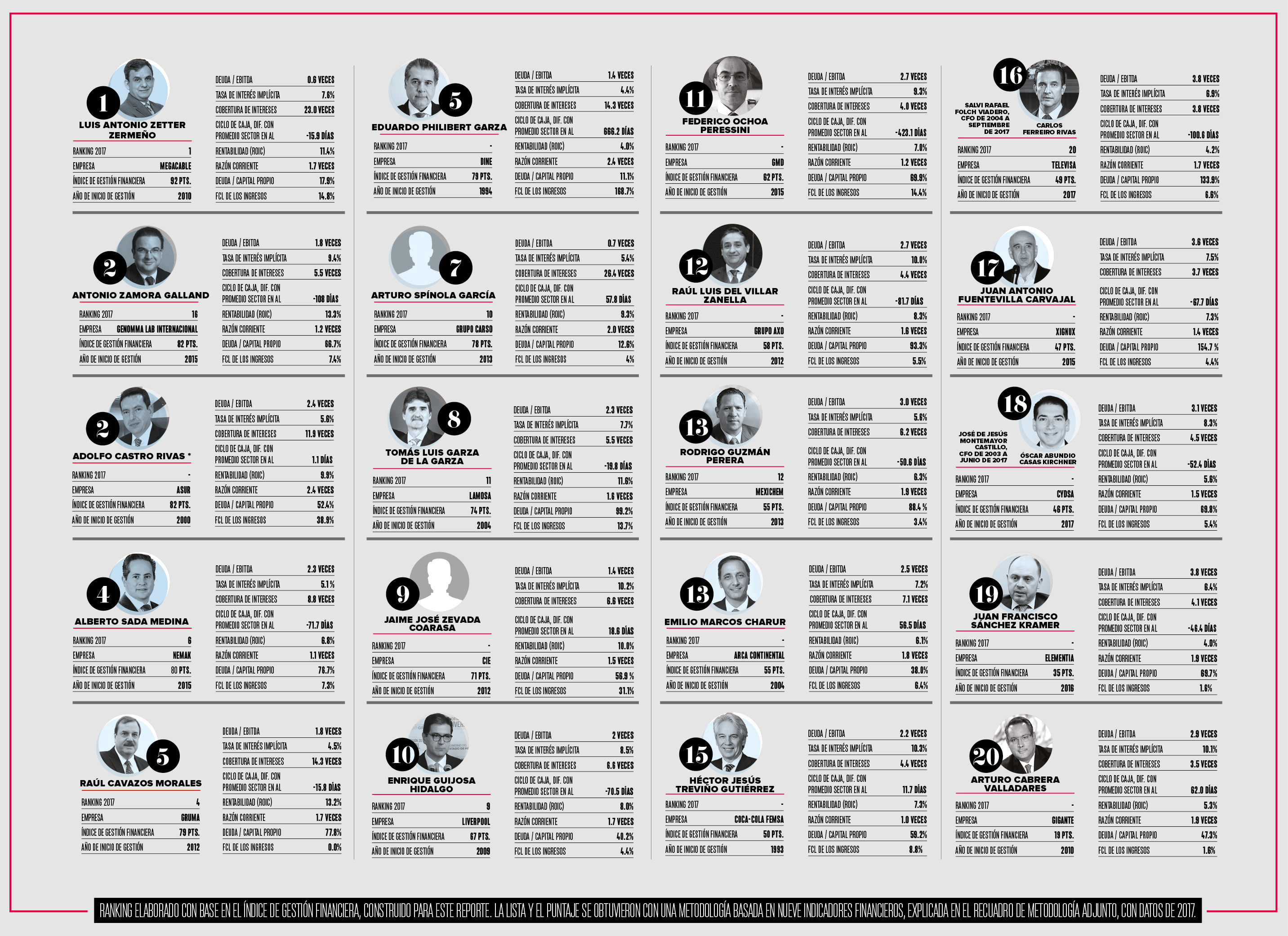

Los 20 mejores CFO

Se espera, entonces, una nueva organización de la función financiera y una transformación del rol del CFO; pero, mientras tanto (y por un buen tiempo), sus atribuciones en México continuarán siendo similares a las que realizan actualmente. Y los conceptos analizados y los indicadores que los cuantifican para evaluar los resultados financieros han tenido un ritmo de cambio mucho más lento.

El ranking de este reporte utiliza una metodología propia basada en nueve indicadores (ver cuadro de metodología en estas páginas), mediante los cuales se construye un índice de eficiencia financiera para evaluar la gestión de los CFO de 2017.

Por tercer año consecutivo, el mejor CFO fue Luis Antonio Zetter, de Megacable. Aunque la gestión evaluada es la financiera, es necesario precisar que la empresa tuvo la ventaja de incurrir en prácticas monopólicas, a juzgar por una acusación formulada por el Instituto Federal de Telecomunicaciones en 2016.

El indicador que más favoreció a Zetter fue el que mide la capacidad operativa de la empresa para generar efectivo para pagar su deuda (Deuda total/ Ebitda).

Tomando como referencia los covenants (compromisos de niveles de indicadores) en emisiones y refinanciaciones de deuda en la región, y las opiniones de calificadoras y analistas de bolsa, si hubiera que elegir uno, ése parece ser un indicador muy representativo de la salud financiera de las empresas.

Según ese ratio, y en el caso hipotético de dedicar todo su Ebitda para cubrirla, en siete meses Megacable liquidaría su deuda. Un factor que le ayuda es su bajo endeudamiento: sólo 18% de su capital propio.

El segundo lugar en este ranking lo ocupa Antonio Zamora, de Genomma Lab. La compañía tiene el mayor retorno sobre el capital invertido (ROIC) entre este grupo de financieros: 13.3%. Supera el promedio mundial de las farmacéuticas, de 7.3%, y el de la industria de productos para el cuidado personal, de 12.2%, los dos sectores en donde participa.

La rentabilidad es una medida de eficiencia general, de modo que el CFO no es el responsable principal del resultado. Empero, es un indicador fundamental, y de nada serviría la solvencia sin rentabilidad; por eso se incluye como un ponderador de la gestión.

Para visualizar el gráfico, da click al siguiente título.

Ranking elaborado con base en el índice de gestión financiera, construido para este reporte. La lista y el puntaje se obtuvieron con una metodología basada en nueve indicadores financieros, explicada en el recuadro de metodología adjunto, con datos de 2017.

Metodología

En primer lugar, se eliminaron las empresas financieras y las de gobierno.

El siguiente paso consistió en eliminar las empresas que no cumplieran con las siguientes condiciones:

- Deuda con costo mayor a cero

- Deuda con costo total / Ebitda menor a 4 (mide la capacidad para el pago de la deuda)

- Activo Corriente / Pasivo Corriente mayor a 1 y menor a 2.5 (Razón Corriente: es la relación entre los activos convertibles y los pasivos exigibles en menos de un año)

- Deuda Financiera total / Capital Propio menor a 2 (200%; Razón de endeudamiento)

- Ebitda / Intereses pagados mayor a 3 (Cobertura de Intereses)

- Flujo de Caja Libre (FCL) mayor a cero (el FCL es la utilidad operativa neta de impuestos a la renta + depreciaciones y amortizaciones – el cambio en el capital de trabajo neto – gasto de capital)

De las empresas que libraron esas exigencias, se escogieron las 20 con menor Tasa de interés implícita pagada por la deuda, que se calculó como Gastos financieros totales / Deuda total.

Para construir el Índice de Gestión Financiera de esas 20 empresas, se usaron 6 indicadores:

- Deuda / Ebitda

- Tasa de Interés Implícita

- Cobertura de Intereses

- FCL en % de los ingresos; a mayor porcentaje, mayor generación de valor

- Ciclo de conversión de caja: el indicador usado fue la diferencia en días entre el ciclo de la empresa y el ciclo promedio del sector en América Latina; a menor ciclo, mayor eficiencia

- Rentabilidad sobre el capital invertido, ROIC, que se calculó como la utilidad operativa neta de impuesto a la renta (tasa ficticia de 37.5%) / capital propio más deuda financiera promedio del periodo.

Se asignó un puntaje de 1 a 20 a cada uno de los 6 indicadores para cada empresa del modo siguiente: 20 puntos al mejor registro; 19, al segundo mejor registro, y así sucesivamente a todas las empresas hasta otorgar 1 punto al peor registro de las 20. Luego se sumaron, para cada empresa, los puntajes individuales de los seis indicadores. Esa suma es el puntaje obtenido por cada empresa para el Índice de Gestión Financiera.

Cuando dos empresas obtuvieron el mismo puntaje, se ordenaron en el ranking en función de la rentabilidad.

No existen niveles óptimos únicos o sobre los que haya unanimidad para estos indicadores. Existen opiniones, y diferentes, de académicos, analistas y calificadoras, y los estándares varían en función de diversos factores, como el tamaño de la empresa. Los niveles exigidos en este examen se fijaron considerando los más aceptados para las empresas mexicanas, con los criterios apropiados para este ejercicio en particular, y que fueran acordes con las recomendaciones más frecuentes.

Este año se introdujeron dos cambios: se agregó el FCL, porque hay una percepción generalizada entre los especialistas de que un CFO debe generar valor; y se sustituyó el Periodo de cobro neto de periodo de pago por el Ciclo de conversión de caja (que incluye, además de ese periodo neto, los días de inventario, una variable sobre la que el CFO no tiene control directo, la razón por la cual antes no se consideraba). Los cambios obedecen a la intención de reflejar el proceso de transformación en el rol del CFO, por el cual éste adquiere responsabilidades más amplias en los resultados de la empresa.

El Índice de Gestión Financiera fue diseñado y elaborado por el autor de este reporte, con información de la base de datos de S&P Capital IQ y de la Bolsa Mexicana de Valores, referida a los resultados de 2017.