El argumento de que los impuestos son los responsables del bajo crecimiento de las empresas no es sólido.

El crecimiento económico en México nuevamente se ha vuelto un tópico de gran discusión en la opinión pública, y mucho se ha escrito sobre las posibles causas que impiden un mayor crecimiento, como en mi

artículo previo.

El tema ha resurgido por la negativa del gobierno de reconocer que el país sí se encuentra en recesión y por los recortes en expectativas de crecimiento realizadas por el Banco de México, la Secretaría de Hacienda y algunas instituciones privadas.

En el contexto de la discusión, muchos se han sumado tratando de explicar distintas causas por las que el crecimiento económico es bajo. Explicaciones que van desde los impuestos, pasando por el ejercicio del gasto público, hasta la baja productividad, entre muchas otras, casi todas, sin duda, con sus méritos y con cierto poder explicativo sobre el fenómeno del bajo crecimiento. Dentro de estas explicaciones se ha vuelto común –particularmente en círculos empresariales– escuchar opiniones que culpan a las tasas impositivas de que la economía no crezca.

¿Es una explicación válida? ¿Es posible culpar a los impuestos de lo que el diario británico

The Economist ha llamado recientemente el

síndrome de Peter Pan?

Si este “síndrome” puede ser explicado por los altos impuestos en México, podríamos esperar que el nacimiento de nuevas empresas (entrando al mercado formal) fuera muy bajo o creciera a tasas decrecientes. Por el contrario podemos observar que en realidad el número de empresas nacientes continúa creciendo, particularmente de empresas entre cero y 10 trabajadores.

El estrato de empresas entre cero y 10 trabajadores representa el 95% de las empresas del país, son las que generan la gran mayoría de empleos y principalmente se encuentran en el sector comercial. Esta realidad tiene sentido y encaja perfectamente con los datos de productividad sectorial que tenemos.

Las empresas más productivas se encuentran en sectores de alta tecnología en el sector manufacturero. Por su escala, éstas tienden a existir en una proporción menor (al ser muy intensivas de capital y de trabajo), mientras que el crecimiento en empresas de cero a 10 trabajadores es elevado, lo que usualmente llamamos changarros.

Para poder encontrar las verdaderas causas de que las empresas mexicanas no crezcan es necesario realizar un estudio profundo e incorporar datos que aún no están disponibles (censos económicos 2014), pero con algunos de los datos existentes sí es posible hacer algunas conjeturas sobre los factores que pueden tener un impacto significativo en la explicación.

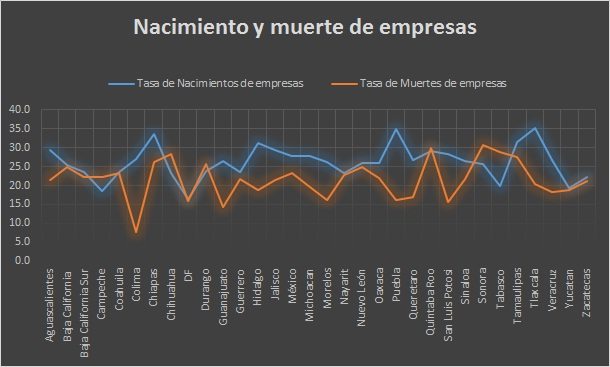

(Fuente: Elaboración propia, con información del INEGI, Análisis de la demografía de los establecimientos 2012.)

Como se observa en la gráfica anterior, el número de nacimientos continúa en lo general superando al de muertes, y tiene una tasa positiva nacional de 6.2, lo que equivale a un crecimiento en el número de empresas de 1.7% anualizado. Esta evidencia sugiere que las empresas siguen tratando de ingresar al mercado formal y crecer. El problema radica en la vida media que tienen estos negocios (alrededor de dos años), tiempo en que, de no lograr crecer de manera sostenible, mueren o ingresan a la informalidad.

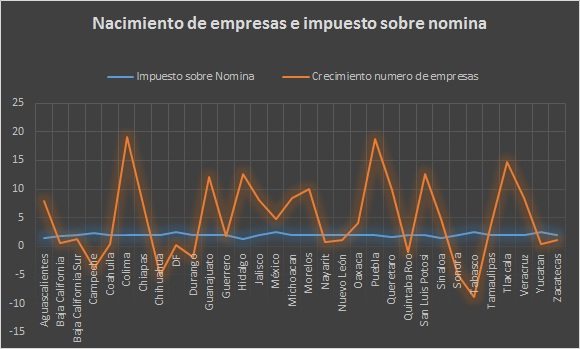

Con el objetivo de simplificar el análisis podemos buscar si existe una relación entre los impuestos estatales y el nacimiento de empresas. Para poder generalizar el resultado podemos emplear un impuesto que existe en todas las entidades federativas, el impuesto sobre nómina. Podemos buscar si tiene una correlación con el crecimiento en el número de nacimientos de empresas.

(Fuente: Elaboración propia, con información del INEGI, Análisis de la demografía de los establecimientos 2012.)

A simple vista se observa que no existe relación entre el impuesto sobre nómina y el crecimiento en el número de empresas en los estados. Si realizamos un sencillo análisis de correlación entre las dos encontramos que la correlación es negativa y con un valor de -0.37212. La relación entre ambas es negativa (cuando crece una, la otra baja), tal y como la intuición nos indicaría, pero es muy baja y no se le puede atribuir gran peso en la explicación sobre las causas de que las empresas mexicanas no crezcan.

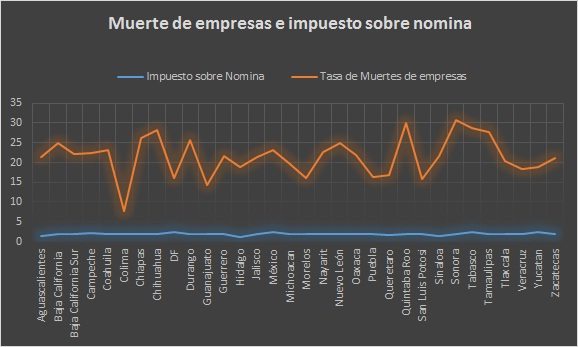

Repitiendo el ejercicio para la tasa de mortalidad de empresas, el resultado no es muy distinto.

(Fuente: Elaboración propia, con información del INEGI, Análisis de la demografía de los establecimientos 2012.)

En esta ocasión encontramos una relación positiva entre las variables (cuando aumenta una, aumenta la otra), pero muy pequeña, de tan sólo 0.091558. Por lo tanto, no sugiere que el impuesto es uno de los factores determinantes en la muerte de empresas.

Buscando llevar el argumento a su posición más fuerte se puede exponer que la carga impositiva más importante es el ISR (impuesto federal); si usamos el ISR (asumiendo una tasa generalizada del 30%), en lugar del impuesto sobre nómina, el argumento de que los impuestos son los responsables del bajo crecimiento de las empresas no es sólido.

La correlación en este caso es negativa, con un valor de -0.23404. No existen elementos para pensar que las tasas impositivas en México tienen influencia en las decisiones de expansión de los negocios, ni que la decisión de ser informales o entrar al mercado formal sea estratégica.

Existen otras explicaciones que probablemente tienen mayor peso. Pensando en las empresas de ese 95%, una de las causas de la falta de crecimiento se puede explicar por la falta de acceso a fuentes de financiamiento.

La baja capitalización de los negocios en México, principalmente por lo racionado que ha sido el crédito debido al mal funcionamiento del sector financiero en el país, resulta una explicación más plausible del porqué no crecen. Incluso tiene un gran sentido si se piensa en qué causa su muerte en un periodo tan corto como dos años.

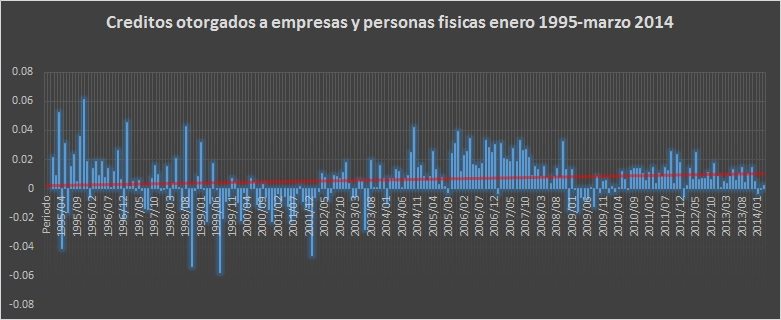

El crecimiento del crédito a empresas y personas físicas (excluyendo el consumo) por parte de la banca comercial en los últimos 19 años se encuentra en una tasa media de crecimiento anual de 1.25%. Un valor muy bajo, incluso si se compara con otros países en desarrollo. Esta explicación coincide con la teoría económica. Las economías con un sector financiero que no opera de forma correcta, colocando el ahorro de forma eficiente en actividades productivas, crecerán menos.

(Fuente: Elaboración propia, con información del Banco de México.)

Un crecimiento en el volumen de préstamos otorgados tan bajo deja a las empresas pequeñas sin acceso a fuentes de financiamiento que le permitan crecer. Limita a las empresas a crecer con sus propios recursos o acudir al crédito no regulado como el agio.

Al contrario de las empresas de ese 95%, las empresas grandes en México constituyen un porcentaje muy pequeño; se ubican principalmente en sectores industriales o de alta tecnología, tienen cientos o miles de trabajadores y la capacidad para autofinanciar su crecimiento o, mejor aún, acceso a mercados bursátiles o mercados internacionales, en los que pueden obtener los recursos que no fluyen en el mercado interno.

Las empresas pequeñas están en una situación de gran vulnerabilidad a choques que impacten en sus ingresos dejándolas imposibilitadas para invertir o pagar las altas tasas de interés que el agio demanda. Por lo tanto, las oportunidades de inversión interna en el país no son aprovechadas, teniendo un impacto negativo en toda la economía al separar el crecimiento de su nivel potencial.

Las instituciones financieras en México faltan a la verdad cuando argumentan que no prestan dinero porque no existe una demanda de crédito. La demanda existe y es considerable; simplemente se ve obligada a acudir fuera del sistema financiero porque éste no hace bien su trabajo.

En este punto es donde podemos ligar la falta de crecimiento en las empresas con la falta de crecimiento en la economía. Las empresas que se quedan entre cero y 10 trabajadores sin crecer, no logran llegar a las economías de escala y alcance para tener rendimientos crecientes, para tener mejoras importantes en la productividad, innovar y generar empleos.

Si bien este análisis no es más que una conjetura y hace falta un estudio detallado sobre el impacto de impuestos en el crecimiento de las empresas a nivel general y sectorial, resulta claro que no se puede culpar de forma automática a los impuestos por el bajo crecimiento. La explicación obedece a muchos factores.

Ninguna empresa decide no crecer porque eso le convenga; ningún negocio, siendo racional, renunciaría a tener mayores ganancias porque la informalidad sea más lucrativa. Es necesario dejar de ver al sector informal como una elección óptima para las personas y más como una válvula de escape.

Lo que sí es posible afirmar con contundencia es que el sistema financiero juega un rol clave en el crecimiento de cualquier economía. Su mal funcionamiento ha ayudado a la “changarrización” de la economía mexicana. La reforma financiara y otras reformas estructurales no pueden ser consideradas como remedios para el crecimiento económico.

La evidencia del funcionamiento de este tipo de reformas es mixta en todo el mundo, y sus efectos no pueden observarse en el corto plazo. Basta con dar el ejemplo de que la fuerte generación de empleos que se anuncia con la reforma energética tardará entre cuatro y 11 años para concretarse.

No se puede estar a la espera durante 11 años para resolver los problemas del presente; es necesario un mejor rol del Estado en el impulso al crecimiento económico en el corto plazo. Por eso es fundamental que se reconozcan las causas del problema y se actúe sobre ellas de forma decidida, pues, como diría Keynes, “en el largo plazo estaremos todos muertos”.

Contacto:

Twitter: @DiegoCastaneda

Correo:

[email protected]

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.