Las casualidades no existen y menos en el mundo de los bancos de lingotes (Bullion Banks), brazos operadores de la Reserva Federal.

Banqueros centrales, gobiernos, bancos de lingotes y el “mainstream”, gustan de desdeñar el tema de la manipulación del mercado de dinero real, el oro (y la plata), como una simple y burda teoría conspirativa.

Sin embargo, nada debe sorprendernos.

Poco podríamos esperar en sentido contrario, tomando en cuenta que en el centro de la manipulación, está justamente

el poderosísimo interés estadounidense de proteger el estatus del dólar como divisa de “reserva” mundial.

Ese poder que lo quiere controlar todo, es el mismo que hoy sabemos vigila y espía las comunicaciones del planeta, y de sus propios ciudadanos, bajo el pretexto de la seguridad y el combate al terrorismo.

Por desgracia para ellos, existen datos disponibles que desnudan triquiñuelas tras bambalinas, que deben ser expuestas.

En el caso que nos ocupa, el informe semanal denominado

“Commitment of Traders” (COT), publicado por la agencia gubernamental estadounidense conocida como CFTC (Commodity Futures Trading Commission), nos da luz al respecto.

Muchos analistas y especuladores utilizan estos datos para orientar su toma de decisiones de inversión, ya que por la relevancia de la información que contienen sirven para indicar

la tendencia y fuerza de los mercados.

El COT se publica los viernes a las 3:30 pm, hora del este de Estados Unidos, y provee un desglose del “Open Interest” (Interés Abierto) al martes previo, en los cuales 20 o más “traders” (operadores o comerciantes) tienen posiciones iguales o superiores a los niveles reportables establecidos por la CFTC. Los grandes casi al descubierto, pues no se dan a conocer sus nombres.

Así, el COT desvela las posiciones “largas” (alcistas) y “cortas” (bajistas) en contratos de futuros de estos participantes, y su proporción respecto al Open Interest (OI).

El OI indica el número total de contratos abiertos en opciones y/o futuros en una fecha determinada, que han sido negociados y aún no cerrados o compensados mediante la operación inversa o por una entrega, en este ejemplo, de oro.

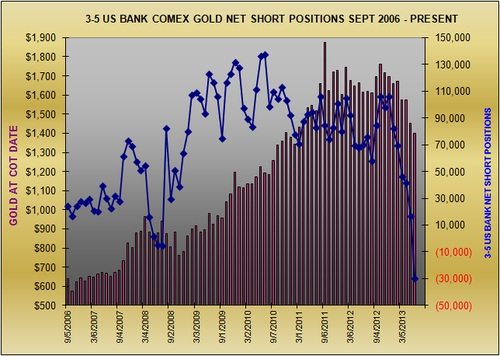

En este sentido, es de destacar que a partir de COT publicado el 7 de junio,

ocurrió un cambio muy significativo en la posición de los bancos estadounidenses –menos de cuatro de ellos (el número exacto no es revelado por la CFTC cuando son menos de cuatro):

de “corta” neta, a “larga” neta (ver gráfico cortesía de

gotgoldreport.com).

Esto debido a que los contratos “largos” (alcistas) superaron por primera vez a los “cortos” (bajistas) por un total de 29,622 contratos (por eso aparecen en negativo), el martes 4 de junio.

Al corte del último COT, la posición neta larga de cuatro bancos estadounidenses

, ha seguido en aumento hasta 59,473 contratos, según cifras del “Bank Participation Report”.

Hoy, cuando se dé a conocer el COT de esta semana, sabremos si esta tendencia continúa (es casi un hecho que así será), y la estaremos analizando en los próximos días para actualizar este artículo.

Ahora bien, aquel

giro en la posición neta de los bancos ocurrió en un momento en el que, durante el mes previo, el precio del oro cayó de 1,469.25 dólares la onza (London PM Fix) a 1,400 el día del reporte.

En otras palabras, mientras la cotización se desplomaba,

los grandes participantes “apostaban” –con los “dados” cargados, a que el piso estaría cerca, y así parece haber sido.

Éste habría sido tocado el 28 de junio en 1,192 USD/oz (London PM Fix), a partir del cual dio inicio una racha alcista, que ayer llevó al precio a rebasar los 1,370 USD/oz (spot).

No obstante, más allá de este posible cambio de tendencia, lo más relevante es que la observación del desarrollo de los reportes del COT,

expone la acción de los manipuladores.

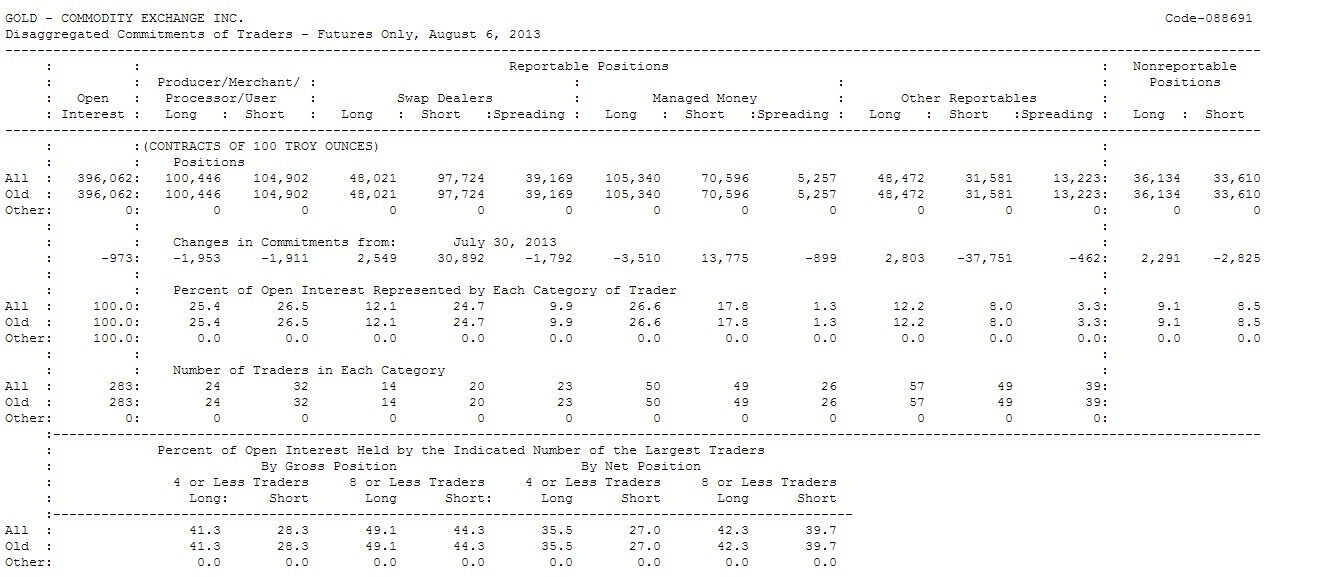

El COT más reciente nos da cuenta de una

concentración masiva en la posición neta larga (alcista) de los cuatro principales operadores, que no tiene precedentes: 35.5% o 41.3% del verdadero Interés Abierto (casi 340 mil contratos restando los “spreads”).

No es que por arte de

adivinación que “los más grandes” hayan anticipado que venía el cambio de tendencia,

sino que ellos lo provocaron, del mismo modo que antes conspiraron para tumbar los precios del oro.

Las casualidades no existen y menos en el mundo de los bancos de lingotes (

Bullion Banks),

brazos operadores de la Reserva Federal (Fed, banco central de EE.UU.).

El reconocido analista

Ted Butler, ha acusado al banco JPMorgan como el principal manipulador del precio del oro y la plata.

Asimismo, asegura que esa institución ha operado al menos dos veces en los últimos nueve meses para acaparar el mercado, y sacarle provecho.

Butler acusa que no es fortuito que al 4 de diciembre de 2012, JPMorgan

tuviera una posición neta corta (bajista) frente al oro en los futuros del Comex (Commodity Exchange), de aproximadamente 75 mil contratos –

el 20.5 por ciento del verdadero Interés Abierto (restando cifras de “spreading”), cuando el precio rondaba los 1,700 dólares la onza.

Este arrinconamiento del mercado condujo al desplome de 500 dólares que tocó fondo en junio.

Las ganancias estimadas por Butler para el banco ascienden a 2 mil millones de dólares.

Mientras esto ocurría,

JPMorgan transfería su posición neta de corta a “larga” (alcista), que según Butler alcanzó 85 mil contratos o

25% del verdadero Interés Abierto al corte del último reporte del COT.

Así en este plazo diciembre 2012-agosto 2013, JPMorgan habría comprado en contratos (de 100 onzas troy cada uno) el equivalente a

16 millones de onzas de oro (casi 500 toneladas) para su “apuesta” alcista.

El año pasado, una corte desechó los intentos de la CFTC por limitar la concentración por participante en los mercados de futuros de 28 materias primas. Butler dice que los límites propuestos estaban entre el 2.5 y el 3%, lo que nos da idea del

gran peso que ha alcanzado la manipulación especulativa de los cuatro más grandes, sobre todo JPMorgan, en el mercado del oro.

De esta forma el COT, la tasa GOFO (Gold Forward Offered Rate) que lleva ya 29 días hábiles consecutivos en negativo por primera vez en la historia, y la “backwardation” (retroceso) en el mercado de futuros, nos dan indicios tanto de que el mínimo visto en junio podría sí ser definitivo, como de

la estrechez del mercado de oro físico.

El obstáculo más fuerte para el oro en el corto plazo sigue siendo la amenaza de un recorte en septiembre del estímulo monetario de la Fed.

Sin embargo, el análisis nos dice que esta vez hasta los propios manipuladores estarían propiciando el alza, actuando otra vez mientras la CFTC mira hacia otro lado.

Pese a esas vicisitudes, no cabe duda que

el mercado alcista mayor del oro, está más vivo que nunca.

No es que por arte de adivinación que “los más grandes” hayan anticipado que venía el cambio de tendencia, sino que ellos lo provocaron, del mismo modo que antes conspiraron para tumbar los precios del oro.

Las casualidades no existen y menos en el mundo de los bancos de lingotes (Bullion Banks), brazos operadores de la Reserva Federal (Fed, banco central de EE.UU.).

El reconocido analista Ted Butler, ha acusado al banco JPMorgan como el principal manipulador del precio del oro y la plata.

Asimismo, asegura que esa institución ha operado al menos dos veces en los últimos nueve meses para acaparar el mercado, y sacarle provecho.

Butler acusa que no es fortuito que al 4 de diciembre de 2012, JPMorgan tuviera una posición neta corta (bajista) frente al oro en los futuros del Comex (Commodity Exchange), de aproximadamente 75 mil contratos –el 20.5 por ciento del verdadero Interés Abierto (restando cifras de “spreading”), cuando el precio rondaba los 1,700 dólares la onza.

Este arrinconamiento del mercado condujo al desplome de 500 dólares que tocó fondo en junio.

Las ganancias estimadas por Butler para el banco ascienden a 2 mil millones de dólares.

Mientras esto ocurría, JPMorgan transfería su posición neta de corta a “larga” (alcista), que según Butler alcanzó 85 mil contratos o 25% del verdadero Interés Abierto al corte del último reporte del COT.

Así en este plazo diciembre 2012-agosto 2013, JPMorgan habría comprado en contratos (de 100 onzas troy cada uno) el equivalente a 16 millones de onzas de oro (casi 500 toneladas) para su “apuesta” alcista.

El año pasado, una corte desechó los intentos de la CFTC por limitar la concentración por participante en los mercados de futuros de 28 materias primas. Butler dice que los límites propuestos estaban entre el 2.5 y el 3%, lo que nos da idea del gran peso que ha alcanzado la manipulación especulativa de los cuatro más grandes, sobre todo JPMorgan, en el mercado del oro.

De esta forma el COT, la tasa GOFO (Gold Forward Offered Rate) que lleva ya 29 días hábiles consecutivos en negativo por primera vez en la historia, y la “backwardation” (retroceso) en el mercado de futuros, nos dan indicios tanto de que el mínimo visto en junio podría sí ser definitivo, como de la estrechez del mercado de oro físico.

El obstáculo más fuerte para el oro en el corto plazo sigue siendo la amenaza de un recorte en septiembre del estímulo monetario de la Fed.

Sin embargo, el análisis nos dice que esta vez hasta los propios manipuladores estarían propiciando el alza, actuando otra vez mientras la CFTC mira hacia otro lado.

Pese a esas vicisitudes, no cabe duda que el mercado alcista mayor del oro, está más vivo que nunca.

No es que por arte de adivinación que “los más grandes” hayan anticipado que venía el cambio de tendencia, sino que ellos lo provocaron, del mismo modo que antes conspiraron para tumbar los precios del oro.

Las casualidades no existen y menos en el mundo de los bancos de lingotes (Bullion Banks), brazos operadores de la Reserva Federal (Fed, banco central de EE.UU.).

El reconocido analista Ted Butler, ha acusado al banco JPMorgan como el principal manipulador del precio del oro y la plata.

Asimismo, asegura que esa institución ha operado al menos dos veces en los últimos nueve meses para acaparar el mercado, y sacarle provecho.

Butler acusa que no es fortuito que al 4 de diciembre de 2012, JPMorgan tuviera una posición neta corta (bajista) frente al oro en los futuros del Comex (Commodity Exchange), de aproximadamente 75 mil contratos –el 20.5 por ciento del verdadero Interés Abierto (restando cifras de “spreading”), cuando el precio rondaba los 1,700 dólares la onza.

Este arrinconamiento del mercado condujo al desplome de 500 dólares que tocó fondo en junio.

Las ganancias estimadas por Butler para el banco ascienden a 2 mil millones de dólares.

Mientras esto ocurría, JPMorgan transfería su posición neta de corta a “larga” (alcista), que según Butler alcanzó 85 mil contratos o 25% del verdadero Interés Abierto al corte del último reporte del COT.

Así en este plazo diciembre 2012-agosto 2013, JPMorgan habría comprado en contratos (de 100 onzas troy cada uno) el equivalente a 16 millones de onzas de oro (casi 500 toneladas) para su “apuesta” alcista.

El año pasado, una corte desechó los intentos de la CFTC por limitar la concentración por participante en los mercados de futuros de 28 materias primas. Butler dice que los límites propuestos estaban entre el 2.5 y el 3%, lo que nos da idea del gran peso que ha alcanzado la manipulación especulativa de los cuatro más grandes, sobre todo JPMorgan, en el mercado del oro.

De esta forma el COT, la tasa GOFO (Gold Forward Offered Rate) que lleva ya 29 días hábiles consecutivos en negativo por primera vez en la historia, y la “backwardation” (retroceso) en el mercado de futuros, nos dan indicios tanto de que el mínimo visto en junio podría sí ser definitivo, como de la estrechez del mercado de oro físico.

El obstáculo más fuerte para el oro en el corto plazo sigue siendo la amenaza de un recorte en septiembre del estímulo monetario de la Fed.

Sin embargo, el análisis nos dice que esta vez hasta los propios manipuladores estarían propiciando el alza, actuando otra vez mientras la CFTC mira hacia otro lado.

Pese a esas vicisitudes, no cabe duda que el mercado alcista mayor del oro, está más vivo que nunca.