Contexto regional

En un contexto latinoamericano, la empresa mexicana sale mejor librada en las comparaciones. Latam, la compañía de aviación más grande por ingresos de América Latina, fruto de la fusión de la chilena Lan con la brasileña Tam, tiene una rentabilidad menor a la mitad que la de Aeromexico, y promedia 2.5% en el periodo 2013-2016 (se usan promedios trianuales para atenuar resultados extraordinarios).

Ese indicador evalúa la capacidad de las inversiones para generar utilidades, una razón típicamente financiera. Una forma de cotejar ese plano de evaluación es tomar una medida de la eficiencia estructural de la empresa, como la productividad del trabajo, y en ese sentido la aerolínea comandada por Conesa también supera a la empresa chilena, aunque por una diferencia menor. Por cada persona empleada, Aeromexico obtiene 197,000 dólares de ingresos al año, mientras Latam obtiene 186,000 dólares. El promedio de las 10 aerolíneas más grandes del mundo, en cambio, es más productivo: 350,000 dólares.

También puedes leer: Aeroméxico decora su nuevo Dreamliner con motivos prehispánicos

Capacidad aprovechada

Los pasajeros de Delta recorrieron 11 veces más kilómetros que los viajeros de Aeromexico. Los primeros viajaron 337,349 millones de kilómetros y ocuparon 84.9% de los asientos disponibles, mientras que los segundos recorrieron 31,526 millones de kilómetros y ocuparon 79.7% de los asientos, todo eso durante 2015 (último dato disponible).

La interpretación de tales indicadores muestra que, además de poseer una capacidad de vuelo mayor, el gigante estadounidense aprovecha mejor esa capacidad que su socio mexicano, y por tanto es más eficiente en el uso de su estructura, aviones y trayectos. Sin embargo, en la comparación latinoamericana, la empresa conducida por Conesa tiene una mayor ocupación de asientos que la panameña Copa (75%).

Las distancias descritas constituyen uno de los indicadores fundamentales del desempeño operativo de la aviación comercial, y se conoce como RPK (Revenue Passenger Kilometers), que mide la distancia total en la que fueron transportados todos los pasajeros que pagaron boleto. El porcentaje que dicha cantidad representa de la capacidad de transporte potencial, es decir, de los asientos disponibles, es el factor de ocupación (load factor).

Indicador preciso

Los ingresos que generan los pasajeros, divididos entre el RPK (la distancia recorrida), proporcionan un indicador más completo, llamado yield, que refleja el rendimiento producido en cada kilómetro volado por cada pasajero que pagó boleto.

La mayor aerolínea europea, Lufthansa, obtiene el mejor rendimiento entre las nueve empresas más grandes del mundo: 11.2 centavos de dólar. De la empresa China Southern Airlines que completa el top ten no hay datos disponibles. El promedio de esas nueve es de 9.5 centavos.

Aeromexico ha conseguido un yield menor que ellas, de 7.7 centavos de dólar, pero superior a la segunda aerolínea de bandera mexicana, Volaris, cuyo registro es de 4.4 centavos. Este indicador es una medida muy específica del rendimiento que obtiene una aerolínea por pasajero-kilómetro-volado, muy valiosa para evaluar y comparar el desempeño del corazón mismo de su actividad. El Roic, en cambio, es una medida del rendimiento de la empresa en su conjunto.

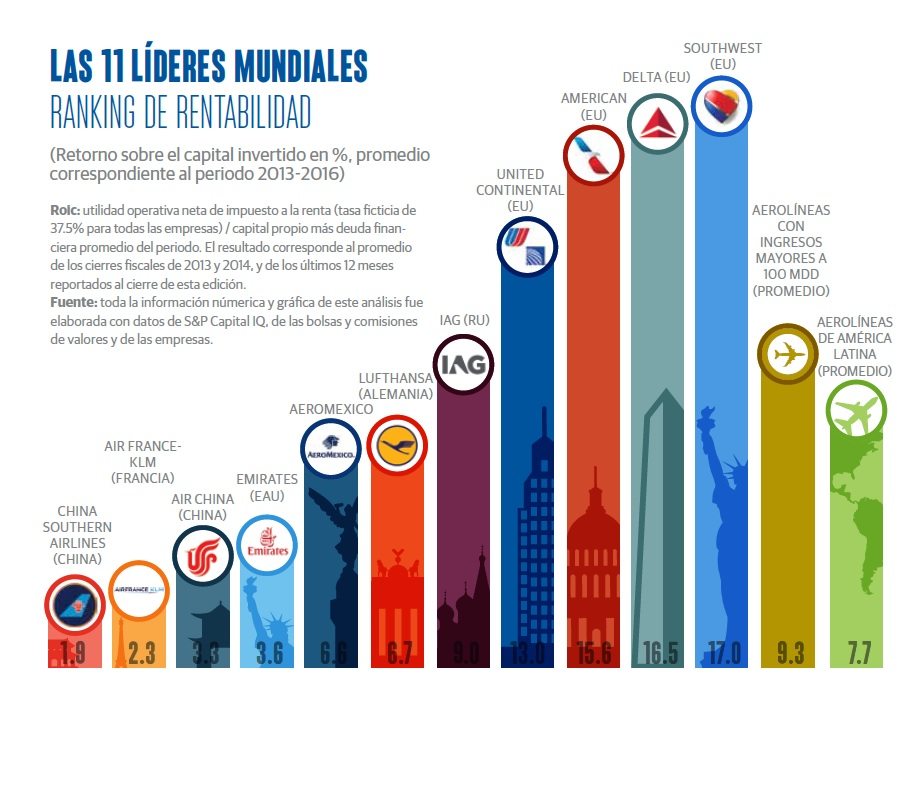

En la comparación de la rentabilidad, Conesa queda debajo de seis de las empresas más grandes del mundo, pero supera a cuatro de ellas: Emirates, Air China, China Southern y Air France.

En el yield, en cambio, el CEO mexicano tiene un rendimiento menor que las nueve empresas del top ten de las que existe información.

Una deducción posible de ambas comparaciones es que Aeromexico tiene un manejo y resultado general de la empresa más acorde con el nivel de los gigantes mundiales, pero un desempeño específico de transporte aéreo que no alcanza los estándares de los más grandes.

También puedes leer: Trump no detendrá la alianza entre Delta y Aeroméxico

Aceptable en el mundo

La eficiencia de gestión administrativa influye en el resultado final de las empresas. En este caso se escogió como comparativo a American Airlines, una compañía muy eficiente en la materia: por cada 100 dólares vendidos, desembolsa sólo 3.4 en los gastos de administración.

Aeromexico gasta 10 dólares por cada 100 vendidos, es menos eficiente que el promedio del top ten (5.2 dólares), como en la mayor parte de esta investigación, pero más eficiente que el promedio mundial (13.1) y el de América Latina (12.5). Competir en la eficiencia del primer plano mundial, y en especial con los gigantes estadounidenses, es un reto que al menos por ahora no está al alcance de Conesa.

Contexto regional

En un contexto latinoamericano, la empresa mexicana sale mejor librada en las comparaciones. Latam, la compañía de aviación más grande por ingresos de América Latina, fruto de la fusión de la chilena Lan con la brasileña Tam, tiene una rentabilidad menor a la mitad que la de Aeromexico, y promedia 2.5% en el periodo 2013-2016 (se usan promedios trianuales para atenuar resultados extraordinarios).

Ese indicador evalúa la capacidad de las inversiones para generar utilidades, una razón típicamente financiera. Una forma de cotejar ese plano de evaluación es tomar una medida de la eficiencia estructural de la empresa, como la productividad del trabajo, y en ese sentido la aerolínea comandada por Conesa también supera a la empresa chilena, aunque por una diferencia menor. Por cada persona empleada, Aeromexico obtiene 197,000 dólares de ingresos al año, mientras Latam obtiene 186,000 dólares. El promedio de las 10 aerolíneas más grandes del mundo, en cambio, es más productivo: 350,000 dólares.

También puedes leer: Aeroméxico decora su nuevo Dreamliner con motivos prehispánicos

Capacidad aprovechada

Los pasajeros de Delta recorrieron 11 veces más kilómetros que los viajeros de Aeromexico. Los primeros viajaron 337,349 millones de kilómetros y ocuparon 84.9% de los asientos disponibles, mientras que los segundos recorrieron 31,526 millones de kilómetros y ocuparon 79.7% de los asientos, todo eso durante 2015 (último dato disponible).

La interpretación de tales indicadores muestra que, además de poseer una capacidad de vuelo mayor, el gigante estadounidense aprovecha mejor esa capacidad que su socio mexicano, y por tanto es más eficiente en el uso de su estructura, aviones y trayectos. Sin embargo, en la comparación latinoamericana, la empresa conducida por Conesa tiene una mayor ocupación de asientos que la panameña Copa (75%).

Las distancias descritas constituyen uno de los indicadores fundamentales del desempeño operativo de la aviación comercial, y se conoce como RPK (Revenue Passenger Kilometers), que mide la distancia total en la que fueron transportados todos los pasajeros que pagaron boleto. El porcentaje que dicha cantidad representa de la capacidad de transporte potencial, es decir, de los asientos disponibles, es el factor de ocupación (load factor).

Indicador preciso

Los ingresos que generan los pasajeros, divididos entre el RPK (la distancia recorrida), proporcionan un indicador más completo, llamado yield, que refleja el rendimiento producido en cada kilómetro volado por cada pasajero que pagó boleto.

La mayor aerolínea europea, Lufthansa, obtiene el mejor rendimiento entre las nueve empresas más grandes del mundo: 11.2 centavos de dólar. De la empresa China Southern Airlines que completa el top ten no hay datos disponibles. El promedio de esas nueve es de 9.5 centavos.

Aeromexico ha conseguido un yield menor que ellas, de 7.7 centavos de dólar, pero superior a la segunda aerolínea de bandera mexicana, Volaris, cuyo registro es de 4.4 centavos. Este indicador es una medida muy específica del rendimiento que obtiene una aerolínea por pasajero-kilómetro-volado, muy valiosa para evaluar y comparar el desempeño del corazón mismo de su actividad. El Roic, en cambio, es una medida del rendimiento de la empresa en su conjunto.

En la comparación de la rentabilidad, Conesa queda debajo de seis de las empresas más grandes del mundo, pero supera a cuatro de ellas: Emirates, Air China, China Southern y Air France.

En el yield, en cambio, el CEO mexicano tiene un rendimiento menor que las nueve empresas del top ten de las que existe información.

Una deducción posible de ambas comparaciones es que Aeromexico tiene un manejo y resultado general de la empresa más acorde con el nivel de los gigantes mundiales, pero un desempeño específico de transporte aéreo que no alcanza los estándares de los más grandes.

También puedes leer: Trump no detendrá la alianza entre Delta y Aeroméxico

Aceptable en el mundo

La eficiencia de gestión administrativa influye en el resultado final de las empresas. En este caso se escogió como comparativo a American Airlines, una compañía muy eficiente en la materia: por cada 100 dólares vendidos, desembolsa sólo 3.4 en los gastos de administración.

Aeromexico gasta 10 dólares por cada 100 vendidos, es menos eficiente que el promedio del top ten (5.2 dólares), como en la mayor parte de esta investigación, pero más eficiente que el promedio mundial (13.1) y el de América Latina (12.5). Competir en la eficiencia del primer plano mundial, y en especial con los gigantes estadounidenses, es un reto que al menos por ahora no está al alcance de Conesa. Los retos de Aeroméxico para competir contra los gigantes

Los resultados obtenidos por el CEO de Aeroméxico son competitivos en América Latina, pero no alcanzan los estándares de los gigantes estadounidenses.

Por César Martínez Aznárez

Andrés Conesa Labastida “pilotea” Aeroméxico desde la reprivatización de la aerolínea en 2007, sin tener experiencia previa en esas lides, y ahora espera contar con la línea aérea más grande del mundo por ingresos, la estadounidense Delta, como socio principal para quedarse con 49% de las acciones de la compañía mexicana.

¿La inversión en el capital de Aeroméxico despierta interés porque devuelve una rentabilidad muy alta? La respuesta es no, no es muy alta, ni siquiera es mayor que la de Delta; por el contrario, es mucho menor: dos veces y media más pequeña.

El retorno sobre el capital invertido (Roic), el indicador principal usado en esta sección, es de 16.5% en la empresa estadounidense. En Aeroméxico es de 6.6% (promedios de los últimos tres años).

Medirse con los gigantes de la aviación estadounidense es una prueba muy exigente. Delta es una de las cuatro empresas de aviación comercial más grandes del vecino del norte, las cuales duplican, por lo menos, la rentabilidad de la compañía dirigida por Conesa.

Southwest tiene un Roic de 17%, American Airlines de 15.6% y United de 13%, según promedios de los últimos tres años calculados con datos de S&P Capital IQ.

También puedes leer: Peligra la operación del AICM para los próximos 4 años: Aeroméxico

Conesa era en 2004 el jefe de la Unidad de Crédito Público en la Secretaría de Hacienda, comandada en ese momento por Francisco Gil Díaz –de quien se decía era el hombre de confianza–. Esa posición lo catapultó a presidente de Cintra en diciembre de ese año, la corporación controlada por el gobierno y que administraba a Aeromexico con miras a su desincorporación. Después de la reprivatización de Aeromexico en 2007, Conesa saltó al ámbito privado y permaneció como CEO de la aerolínea.

Tras esa continuidad, la rentabilidad de Aeroméxico hoy está debajo del grupo de aerolíneas que facturan más de 100 millones de dólares, cuyo promedio de Roic es de 9.3%. La comparación con América Latina arroja un resultado más parejo, donde el rendimiento del capital de las aerolíneas de esta región es de todos modos ligeramente mayor (7.7%).

Sin embargo, para la compañía dirigida por Conesa, la región norteamericana es muy importante. En planes conjuntos con Delta, Aeromexico tiene expectativas de expansión hacia el mercado transfronterizo con Estados Unidos.

En abril pasado, los gobiernos de ambos países firmaron un convenio bilateral de servicios aéreos que abre nuevas perspectivas, y ahora las dos empresas están a la espera de que el Departamento de Transporte estadounidense apruebe una figura llamada inmunidad antimonopolio, que les habilitaría a combinar rutas, frecuencias y precios. Por eso, la comparación con aerolíneas estadounidenses adquiere mayor relevancia.

Delta posee 4.25% de las acciones de Aeromexico; tiene una opción de adquisición de 8.1%, su Fondo de Pensiones tiene otra opción de 4.6%, e hizo una oferta de compra de 32%, de manera que podría llegar a 49% en total.

La Comisión Federal de Competencia (Cofece) exigió condiciones para aprobar la adquisición, respecto de ceder horarios de aterrizajes y despegues y eliminar duplicidad en rutas transfronterizas, que fueron aceptadas por ambas empresas.

Contexto regional

En un contexto latinoamericano, la empresa mexicana sale mejor librada en las comparaciones. Latam, la compañía de aviación más grande por ingresos de América Latina, fruto de la fusión de la chilena Lan con la brasileña Tam, tiene una rentabilidad menor a la mitad que la de Aeromexico, y promedia 2.5% en el periodo 2013-2016 (se usan promedios trianuales para atenuar resultados extraordinarios).

Ese indicador evalúa la capacidad de las inversiones para generar utilidades, una razón típicamente financiera. Una forma de cotejar ese plano de evaluación es tomar una medida de la eficiencia estructural de la empresa, como la productividad del trabajo, y en ese sentido la aerolínea comandada por Conesa también supera a la empresa chilena, aunque por una diferencia menor. Por cada persona empleada, Aeromexico obtiene 197,000 dólares de ingresos al año, mientras Latam obtiene 186,000 dólares. El promedio de las 10 aerolíneas más grandes del mundo, en cambio, es más productivo: 350,000 dólares.

También puedes leer: Aeroméxico decora su nuevo Dreamliner con motivos prehispánicos

Capacidad aprovechada

Los pasajeros de Delta recorrieron 11 veces más kilómetros que los viajeros de Aeromexico. Los primeros viajaron 337,349 millones de kilómetros y ocuparon 84.9% de los asientos disponibles, mientras que los segundos recorrieron 31,526 millones de kilómetros y ocuparon 79.7% de los asientos, todo eso durante 2015 (último dato disponible).

La interpretación de tales indicadores muestra que, además de poseer una capacidad de vuelo mayor, el gigante estadounidense aprovecha mejor esa capacidad que su socio mexicano, y por tanto es más eficiente en el uso de su estructura, aviones y trayectos. Sin embargo, en la comparación latinoamericana, la empresa conducida por Conesa tiene una mayor ocupación de asientos que la panameña Copa (75%).

Las distancias descritas constituyen uno de los indicadores fundamentales del desempeño operativo de la aviación comercial, y se conoce como RPK (Revenue Passenger Kilometers), que mide la distancia total en la que fueron transportados todos los pasajeros que pagaron boleto. El porcentaje que dicha cantidad representa de la capacidad de transporte potencial, es decir, de los asientos disponibles, es el factor de ocupación (load factor).

Indicador preciso

Los ingresos que generan los pasajeros, divididos entre el RPK (la distancia recorrida), proporcionan un indicador más completo, llamado yield, que refleja el rendimiento producido en cada kilómetro volado por cada pasajero que pagó boleto.

La mayor aerolínea europea, Lufthansa, obtiene el mejor rendimiento entre las nueve empresas más grandes del mundo: 11.2 centavos de dólar. De la empresa China Southern Airlines que completa el top ten no hay datos disponibles. El promedio de esas nueve es de 9.5 centavos.

Aeromexico ha conseguido un yield menor que ellas, de 7.7 centavos de dólar, pero superior a la segunda aerolínea de bandera mexicana, Volaris, cuyo registro es de 4.4 centavos. Este indicador es una medida muy específica del rendimiento que obtiene una aerolínea por pasajero-kilómetro-volado, muy valiosa para evaluar y comparar el desempeño del corazón mismo de su actividad. El Roic, en cambio, es una medida del rendimiento de la empresa en su conjunto.

En la comparación de la rentabilidad, Conesa queda debajo de seis de las empresas más grandes del mundo, pero supera a cuatro de ellas: Emirates, Air China, China Southern y Air France.

En el yield, en cambio, el CEO mexicano tiene un rendimiento menor que las nueve empresas del top ten de las que existe información.

Una deducción posible de ambas comparaciones es que Aeromexico tiene un manejo y resultado general de la empresa más acorde con el nivel de los gigantes mundiales, pero un desempeño específico de transporte aéreo que no alcanza los estándares de los más grandes.

También puedes leer: Trump no detendrá la alianza entre Delta y Aeroméxico

Aceptable en el mundo

La eficiencia de gestión administrativa influye en el resultado final de las empresas. En este caso se escogió como comparativo a American Airlines, una compañía muy eficiente en la materia: por cada 100 dólares vendidos, desembolsa sólo 3.4 en los gastos de administración.

Aeromexico gasta 10 dólares por cada 100 vendidos, es menos eficiente que el promedio del top ten (5.2 dólares), como en la mayor parte de esta investigación, pero más eficiente que el promedio mundial (13.1) y el de América Latina (12.5). Competir en la eficiencia del primer plano mundial, y en especial con los gigantes estadounidenses, es un reto que al menos por ahora no está al alcance de Conesa.

Contexto regional

En un contexto latinoamericano, la empresa mexicana sale mejor librada en las comparaciones. Latam, la compañía de aviación más grande por ingresos de América Latina, fruto de la fusión de la chilena Lan con la brasileña Tam, tiene una rentabilidad menor a la mitad que la de Aeromexico, y promedia 2.5% en el periodo 2013-2016 (se usan promedios trianuales para atenuar resultados extraordinarios).

Ese indicador evalúa la capacidad de las inversiones para generar utilidades, una razón típicamente financiera. Una forma de cotejar ese plano de evaluación es tomar una medida de la eficiencia estructural de la empresa, como la productividad del trabajo, y en ese sentido la aerolínea comandada por Conesa también supera a la empresa chilena, aunque por una diferencia menor. Por cada persona empleada, Aeromexico obtiene 197,000 dólares de ingresos al año, mientras Latam obtiene 186,000 dólares. El promedio de las 10 aerolíneas más grandes del mundo, en cambio, es más productivo: 350,000 dólares.

También puedes leer: Aeroméxico decora su nuevo Dreamliner con motivos prehispánicos

Capacidad aprovechada

Los pasajeros de Delta recorrieron 11 veces más kilómetros que los viajeros de Aeromexico. Los primeros viajaron 337,349 millones de kilómetros y ocuparon 84.9% de los asientos disponibles, mientras que los segundos recorrieron 31,526 millones de kilómetros y ocuparon 79.7% de los asientos, todo eso durante 2015 (último dato disponible).

La interpretación de tales indicadores muestra que, además de poseer una capacidad de vuelo mayor, el gigante estadounidense aprovecha mejor esa capacidad que su socio mexicano, y por tanto es más eficiente en el uso de su estructura, aviones y trayectos. Sin embargo, en la comparación latinoamericana, la empresa conducida por Conesa tiene una mayor ocupación de asientos que la panameña Copa (75%).

Las distancias descritas constituyen uno de los indicadores fundamentales del desempeño operativo de la aviación comercial, y se conoce como RPK (Revenue Passenger Kilometers), que mide la distancia total en la que fueron transportados todos los pasajeros que pagaron boleto. El porcentaje que dicha cantidad representa de la capacidad de transporte potencial, es decir, de los asientos disponibles, es el factor de ocupación (load factor).

Indicador preciso

Los ingresos que generan los pasajeros, divididos entre el RPK (la distancia recorrida), proporcionan un indicador más completo, llamado yield, que refleja el rendimiento producido en cada kilómetro volado por cada pasajero que pagó boleto.

La mayor aerolínea europea, Lufthansa, obtiene el mejor rendimiento entre las nueve empresas más grandes del mundo: 11.2 centavos de dólar. De la empresa China Southern Airlines que completa el top ten no hay datos disponibles. El promedio de esas nueve es de 9.5 centavos.

Aeromexico ha conseguido un yield menor que ellas, de 7.7 centavos de dólar, pero superior a la segunda aerolínea de bandera mexicana, Volaris, cuyo registro es de 4.4 centavos. Este indicador es una medida muy específica del rendimiento que obtiene una aerolínea por pasajero-kilómetro-volado, muy valiosa para evaluar y comparar el desempeño del corazón mismo de su actividad. El Roic, en cambio, es una medida del rendimiento de la empresa en su conjunto.

En la comparación de la rentabilidad, Conesa queda debajo de seis de las empresas más grandes del mundo, pero supera a cuatro de ellas: Emirates, Air China, China Southern y Air France.

En el yield, en cambio, el CEO mexicano tiene un rendimiento menor que las nueve empresas del top ten de las que existe información.

Una deducción posible de ambas comparaciones es que Aeromexico tiene un manejo y resultado general de la empresa más acorde con el nivel de los gigantes mundiales, pero un desempeño específico de transporte aéreo que no alcanza los estándares de los más grandes.

También puedes leer: Trump no detendrá la alianza entre Delta y Aeroméxico

Aceptable en el mundo

La eficiencia de gestión administrativa influye en el resultado final de las empresas. En este caso se escogió como comparativo a American Airlines, una compañía muy eficiente en la materia: por cada 100 dólares vendidos, desembolsa sólo 3.4 en los gastos de administración.

Aeromexico gasta 10 dólares por cada 100 vendidos, es menos eficiente que el promedio del top ten (5.2 dólares), como en la mayor parte de esta investigación, pero más eficiente que el promedio mundial (13.1) y el de América Latina (12.5). Competir en la eficiencia del primer plano mundial, y en especial con los gigantes estadounidenses, es un reto que al menos por ahora no está al alcance de Conesa.