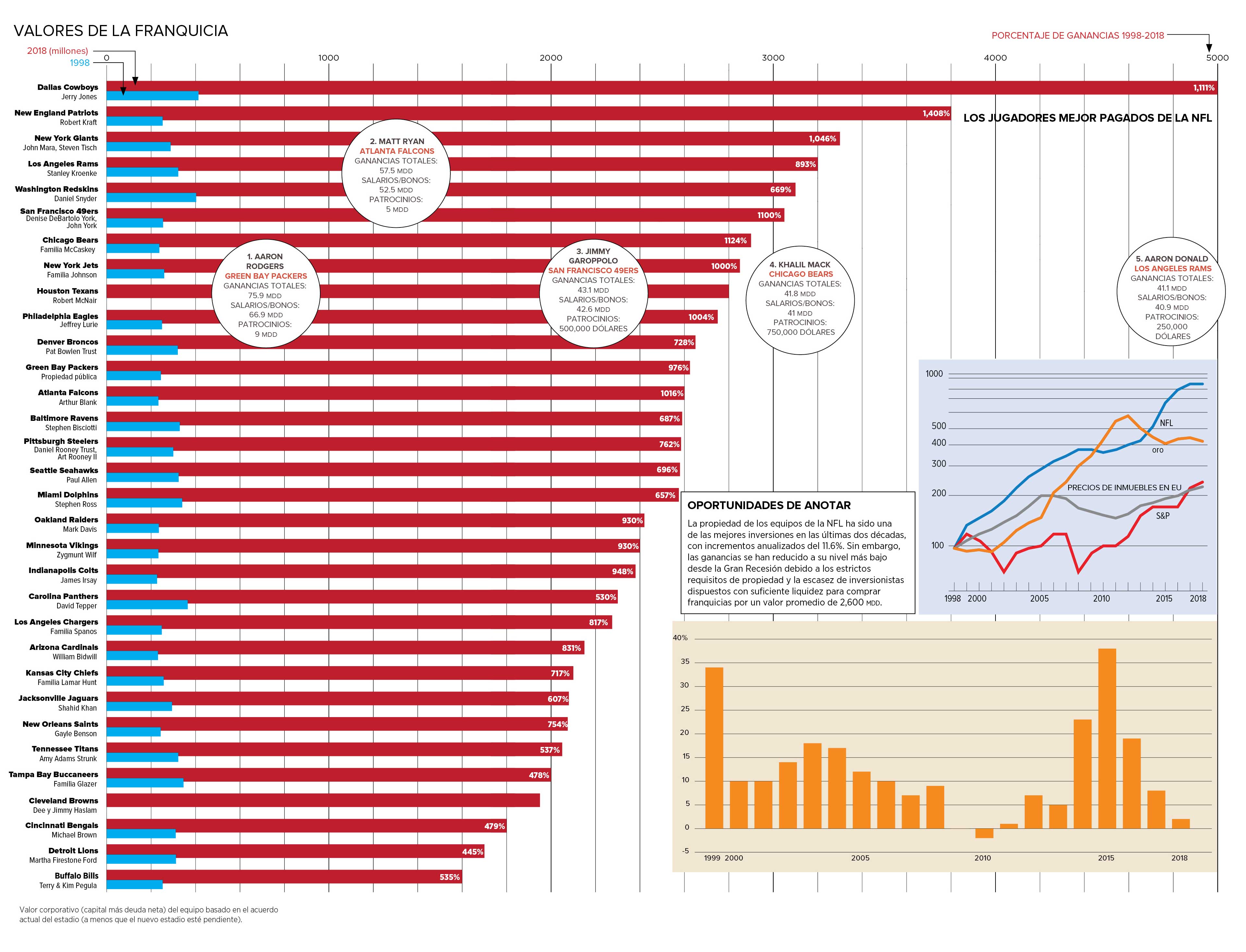

Los valores de los equipos de la Liga Nacional de Futbol (NFL) se han estancado. En promedio, éstos aumentaron 2% durante el año pasado, a 2,570 mdd. Fue el aumento más pequeño desde 2011, cuando subieron un promedio de 1.4%. Los valores ajustados por inflación cayeron 0.7% este año.

La razón principal: la escasez de personas que tienen la riqueza líquida para comprar el 30% de un equipo de la NFL. Cuando Jerry Richardson puso a la venta a los Carolina Panthers, después de la temporada pasada, algunos expertos predecían que el equipo podría ganar 3,000 mdd. El multimillonario David Tepper consiguió el equipo por 2,300 mdd porque era la única persona sentada a la mesa con suficiente efectivo para satisfacer las reglas de financiamiento de la liga.

La NFL tiene los requisitos de propiedad más estrictos entre las cuatro ligas principales de Estados Unidos. En una venta de equipo, el socio general debe poseer al menos el 30%, y el monto máximo de la deuda a nivel de equipo es de 350 millones de dólares (mdd). Si un equipo se vende por 2,300 mdd, por ejemplo, el capital mínimo aportado por el socio general sería de 585 mdd, suponiendo que dicho socio haya asegurado el monto máximo de la deuda para el equipo.

En otras palabras, se necesita mucho más que ser miembro del Forbes 400, donde muchas de las fortunas se han hecho a través de bienes raíces o compañías privadas. Aquí se necesita riqueza líquida.

Una razón por la que esto se ha convertido en una píldora cada vez más difícil de tragar para una persona es el contraste entre el desempeño a largo plazo del mercado de valores (una fuente clave de riqueza líquida) y los valores de los equipos de futbol. Durante los últimos 20 años, los valores de los equipos de la NFL han aumentado casi nueve veces, a una tasa anual del 11.6%, en comparación con sólo el 4.5% del S&P 500.

Además, en el futbol no se permite la propiedad corporativa. Y las reglas de la NFL estipulan que puede haber un máximo de 24 socios limitados. Entonces, en el ejemplo mencionado anteriormente, los socios limitados tendrían que aportar 1,370 mdd y no tener ninguna opinión sobre cómo se lleva el equipo.

En otras palabras, la venta por 1,200 mdd de los Miami Marlins (beisbol) nunca habría pasado en la NFL.

Las reglas de financiamiento de la NFL han sido efectivas. La liga no ha tenido ni un sólo equipo con problemas financieros por deudas extremas desde 1999, cuando Art Modell acordó vender los Baltimore Ravens a Stephen Bisciotti. En la NFL no ha habido los fiascos de Los Angeles Dodgers, los New Orleans Hornets o los Arizona Coyotes. Nada de eso.

La NFL, que ya es la liga más grande, con 427 mdd por ingreso promedio por equipo, y más rentable en el mundo (ingresos operativos de 95 mdd por equipo), pronto se volverá aún más rica.

La Liga Nacional podrá optar por no participar en el acuerdo Sunday Ticket con DirecTV de AT&T en 2019, cuatro años antes de lo pactado. El acuerdo actual, con un promedio de 1,500 mdd para la NFL por año, fue 50% mayor que el contrato anterior.

La oferta para el Sunday Ticket será muy competida. Es probable que ESPN y Amazon de Walt Disney estén interesados, dado su impulso a la transmisión de deportes. Mientras tanto, la liga ha facilitado a sus consumidores la transmisión de contenido de la NFL. El valor promedio anual de la próxima oferta para el Sunday Ticket podría ser cercana al doble del existente.

El propietario de los Dallas Cowboys, Jerry Jones, dijo recientemente: “La legalización de las apuestas aumentará la cantidad de tiempo que la gente pasa viendo la NFL en televisión y en línea y, por lo tanto, tendrá un impacto muy positivo en el valor o en nuestro contenido”.

Como resultado, a menos que se produzcan cambios en las reglas de propiedad y financiamiento, la brecha entre la economía de la NFL y los precios de venta de los equipos probablemente se ampliará. Lo que no necesariamente es algo malo.

Te puede interesar: Con la cancelación del partido de NFL se perdieron 11 mdd

Dale clic al botón para ver la ilustración

Los valores de los equipos de la Liga Nacional de Futbol (NFL) se han estancado. En promedio, éstos aumentaron 2% durante el año pasado, a 2,570 mdd. Fue el aumento más pequeño desde 2011, cuando subieron un promedio de 1.4%. Los valores ajustados por inflación cayeron 0.7% este año.

La razón principal: la escasez de personas que tienen la riqueza líquida para comprar el 30% de un equipo de la NFL. Cuando Jerry Richardson puso a la venta a los Carolina Panthers, después de la temporada pasada, algunos expertos predecían que el equipo podría ganar 3,000 mdd. El multimillonario David Tepper consiguió el equipo por 2,300 mdd porque era la única persona sentada a la mesa con suficiente efectivo para satisfacer las reglas de financiamiento de la liga.

La NFL tiene los requisitos de propiedad más estrictos entre las cuatro ligas principales de Estados Unidos. En una venta de equipo, el socio general debe poseer al menos el 30%, y el monto máximo de la deuda a nivel de equipo es de 350 millones de dólares (mdd). Si un equipo se vende por 2,300 mdd, por ejemplo, el capital mínimo aportado por el socio general sería de 585 mdd, suponiendo que dicho socio haya asegurado el monto máximo de la deuda para el equipo.

En otras palabras, se necesita mucho más que ser miembro del Forbes 400, donde muchas de las fortunas se han hecho a través de bienes raíces o compañías privadas. Aquí se necesita riqueza líquida.

Una razón por la que esto se ha convertido en una píldora cada vez más difícil de tragar para una persona es el contraste entre el desempeño a largo plazo del mercado de valores (una fuente clave de riqueza líquida) y los valores de los equipos de futbol. Durante los últimos 20 años, los valores de los equipos de la NFL han aumentado casi nueve veces, a una tasa anual del 11.6%, en comparación con sólo el 4.5% del S&P 500.

Además, en el futbol no se permite la propiedad corporativa. Y las reglas de la NFL estipulan que puede haber un máximo de 24 socios limitados. Entonces, en el ejemplo mencionado anteriormente, los socios limitados tendrían que aportar 1,370 mdd y no tener ninguna opinión sobre cómo se lleva el equipo.

En otras palabras, la venta por 1,200 mdd de los Miami Marlins (beisbol) nunca habría pasado en la NFL.

Las reglas de financiamiento de la NFL han sido efectivas. La liga no ha tenido ni un sólo equipo con problemas financieros por deudas extremas desde 1999, cuando Art Modell acordó vender los Baltimore Ravens a Stephen Bisciotti. En la NFL no ha habido los fiascos de Los Angeles Dodgers, los New Orleans Hornets o los Arizona Coyotes. Nada de eso.

La NFL, que ya es la liga más grande, con 427 mdd por ingreso promedio por equipo, y más rentable en el mundo (ingresos operativos de 95 mdd por equipo), pronto se volverá aún más rica.

La Liga Nacional podrá optar por no participar en el acuerdo Sunday Ticket con DirecTV de AT&T en 2019, cuatro años antes de lo pactado. El acuerdo actual, con un promedio de 1,500 mdd para la NFL por año, fue 50% mayor que el contrato anterior.

La oferta para el Sunday Ticket será muy competida. Es probable que ESPN y Amazon de Walt Disney estén interesados, dado su impulso a la transmisión de deportes. Mientras tanto, la liga ha facilitado a sus consumidores la transmisión de contenido de la NFL. El valor promedio anual de la próxima oferta para el Sunday Ticket podría ser cercana al doble del existente.

El propietario de los Dallas Cowboys, Jerry Jones, dijo recientemente: “La legalización de las apuestas aumentará la cantidad de tiempo que la gente pasa viendo la NFL en televisión y en línea y, por lo tanto, tendrá un impacto muy positivo en el valor o en nuestro contenido”.

Como resultado, a menos que se produzcan cambios en las reglas de propiedad y financiamiento, la brecha entre la economía de la NFL y los precios de venta de los equipos probablemente se ampliará. Lo que no necesariamente es algo malo.

Te puede interesar: Con la cancelación del partido de NFL se perdieron 11 mdd

Dale clic al botón para ver la ilustración