¿Qué hizo que los inversionistas sintieran confianza en México ante la retirada de los estímulos de la Fed?

Carlos Brown, jefe de Análisis Económico para Latinoamérica en Forex & Currency Research Center y Alpari coincide en los análisis sobre el panorama de la economía mexicana: México aprovechó el periodo de recuperación de la economía estadounidense y los estímulos de la Reserva Federal, aprobó reformas que habían sido señaladas como indispensables y las complementó con políticas que prometen elevar el porcentaje de crecimiento.

Sin embargo, la reducción en la compra de bonos es sólo la primera parte del proceso de regreso a la normalidad y para 2015 los mercados emergentes podrían enfrentarse a una segunda ronda de riesgo de fuga de capitales, ¿México estará listo para enfrentarlo?, aquí hay tres factores que podrían generar preocupación.

Tasas a la normalidad: Se prevé que la compra de bonos (conocida como QE3) termine para finales de 2014, sin embargo, el aumento en la tasa de referencia podría hacer que la atención de los inversionistas regrese a Estados Unidos.

“Los inversionistas se movieron a los mercados emergentes porque ostentan mejores tasas, pero una vez que la Reserva Federal endurezca las tasas significará que habrá posibilidad de tomar deuda libre de riesgos políticos”.

Tarea pendiente en las reformas: Las reformas estructurales fueron aprobadas y las leyes secundarias están en proceso de discusión, sin embargo, la naturaleza de los cambios implica plazos largos para ver resultados en la economía y el gobierno aún no puede descartar que eventualmente, la aplicación de las reformas implique fracasos parciales que impacten a los mercados.

¿Realmente hay luz al final del túnel?: Carlos Brown tiene la convicción de que cualquier economista que elabore previsiones para un escenario que contemple un plazo mayor a dos años tendrá altas posibilidades de fracasar. Así, para el economista México debe trabajar a contrarreloj en atractivos tangibles para cuando inicie el endurecimiento de tasas, un objetivo que no luce fácil en el actual escenario de desaceleración.

“La economía enfrenta un escenario de desaceleración y las señales no son alentadoras: la confianza del consumidor no se ha recuperado, la inversión privada y pública no se ha detonado y la seguridad es un tema que, además de mala publicidad, pega a las empresas pequeñas, que son las más importantes generadoras de empleo, no hay señales que nos permitan asegurar que el panorama va a mejorar”, afirma.

¿Qué hizo que los inversionistas sintieran confianza en México ante la retirada de los estímulos de la Fed?

Carlos Brown, jefe de Análisis Económico para Latinoamérica en Forex & Currency Research Center y Alpari coincide en los análisis sobre el panorama de la economía mexicana: México aprovechó el periodo de recuperación de la economía estadounidense y los estímulos de la Reserva Federal, aprobó reformas que habían sido señaladas como indispensables y las complementó con políticas que prometen elevar el porcentaje de crecimiento.

Sin embargo, la reducción en la compra de bonos es sólo la primera parte del proceso de regreso a la normalidad y para 2015 los mercados emergentes podrían enfrentarse a una segunda ronda de riesgo de fuga de capitales, ¿México estará listo para enfrentarlo?, aquí hay tres factores que podrían generar preocupación.

Tasas a la normalidad: Se prevé que la compra de bonos (conocida como QE3) termine para finales de 2014, sin embargo, el aumento en la tasa de referencia podría hacer que la atención de los inversionistas regrese a Estados Unidos.

“Los inversionistas se movieron a los mercados emergentes porque ostentan mejores tasas, pero una vez que la Reserva Federal endurezca las tasas significará que habrá posibilidad de tomar deuda libre de riesgos políticos”.

Tarea pendiente en las reformas: Las reformas estructurales fueron aprobadas y las leyes secundarias están en proceso de discusión, sin embargo, la naturaleza de los cambios implica plazos largos para ver resultados en la economía y el gobierno aún no puede descartar que eventualmente, la aplicación de las reformas implique fracasos parciales que impacten a los mercados.

¿Realmente hay luz al final del túnel?: Carlos Brown tiene la convicción de que cualquier economista que elabore previsiones para un escenario que contemple un plazo mayor a dos años tendrá altas posibilidades de fracasar. Así, para el economista México debe trabajar a contrarreloj en atractivos tangibles para cuando inicie el endurecimiento de tasas, un objetivo que no luce fácil en el actual escenario de desaceleración.

“La economía enfrenta un escenario de desaceleración y las señales no son alentadoras: la confianza del consumidor no se ha recuperado, la inversión privada y pública no se ha detonado y la seguridad es un tema que, además de mala publicidad, pega a las empresas pequeñas, que son las más importantes generadoras de empleo, no hay señales que nos permitan asegurar que el panorama va a mejorar”, afirma. México, ¿aún en riesgo de fuga de capitales?

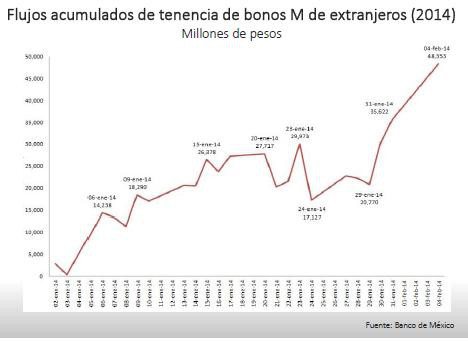

Aunque las reformas estructurales mejoraron la perspectiva de crecimiento para México, el país tiene poco más de un año para demostrar a los mercados que es suficientemente atractivo para la inversión de cartera, cuya tenencia de extranjeros en deuda gubernamental representa 1.82 billones de pesos.

Luego de que el 22 de mayo de 2013 Ben Bernanke dejara entrever que las compras de bonos por parte de la Reserva Federal podrían empezar a reducirse, los mercados entraron en una espiral de volatilidad pronunciada y uno de sus efectos fue una reversión de los flujos de capitales que habían llegado a los países emergentes tras la inyección de más de 3 billones de dólares en Estados Unidos.

A finales de enero, México podía cantar victoria, la tenencia de deuda gubernamental en manos de extranjeros no se había reducido de manera dramática y la inversión de más de 48,000 millones de pesos en Bonos M, uno de los instrumentos de mayor liquidez, permaneció en el país aún pese a la reducción mensual de 10,000 millones de dólares en las compras emprendida en diciembre.

¿Qué hizo que los inversionistas sintieran confianza en México ante la retirada de los estímulos de la Fed?

Carlos Brown, jefe de Análisis Económico para Latinoamérica en Forex & Currency Research Center y Alpari coincide en los análisis sobre el panorama de la economía mexicana: México aprovechó el periodo de recuperación de la economía estadounidense y los estímulos de la Reserva Federal, aprobó reformas que habían sido señaladas como indispensables y las complementó con políticas que prometen elevar el porcentaje de crecimiento.

Sin embargo, la reducción en la compra de bonos es sólo la primera parte del proceso de regreso a la normalidad y para 2015 los mercados emergentes podrían enfrentarse a una segunda ronda de riesgo de fuga de capitales, ¿México estará listo para enfrentarlo?, aquí hay tres factores que podrían generar preocupación.

Tasas a la normalidad: Se prevé que la compra de bonos (conocida como QE3) termine para finales de 2014, sin embargo, el aumento en la tasa de referencia podría hacer que la atención de los inversionistas regrese a Estados Unidos.

“Los inversionistas se movieron a los mercados emergentes porque ostentan mejores tasas, pero una vez que la Reserva Federal endurezca las tasas significará que habrá posibilidad de tomar deuda libre de riesgos políticos”.

Tarea pendiente en las reformas: Las reformas estructurales fueron aprobadas y las leyes secundarias están en proceso de discusión, sin embargo, la naturaleza de los cambios implica plazos largos para ver resultados en la economía y el gobierno aún no puede descartar que eventualmente, la aplicación de las reformas implique fracasos parciales que impacten a los mercados.

¿Realmente hay luz al final del túnel?: Carlos Brown tiene la convicción de que cualquier economista que elabore previsiones para un escenario que contemple un plazo mayor a dos años tendrá altas posibilidades de fracasar. Así, para el economista México debe trabajar a contrarreloj en atractivos tangibles para cuando inicie el endurecimiento de tasas, un objetivo que no luce fácil en el actual escenario de desaceleración.

“La economía enfrenta un escenario de desaceleración y las señales no son alentadoras: la confianza del consumidor no se ha recuperado, la inversión privada y pública no se ha detonado y la seguridad es un tema que, además de mala publicidad, pega a las empresas pequeñas, que son las más importantes generadoras de empleo, no hay señales que nos permitan asegurar que el panorama va a mejorar”, afirma.

¿Qué hizo que los inversionistas sintieran confianza en México ante la retirada de los estímulos de la Fed?

Carlos Brown, jefe de Análisis Económico para Latinoamérica en Forex & Currency Research Center y Alpari coincide en los análisis sobre el panorama de la economía mexicana: México aprovechó el periodo de recuperación de la economía estadounidense y los estímulos de la Reserva Federal, aprobó reformas que habían sido señaladas como indispensables y las complementó con políticas que prometen elevar el porcentaje de crecimiento.

Sin embargo, la reducción en la compra de bonos es sólo la primera parte del proceso de regreso a la normalidad y para 2015 los mercados emergentes podrían enfrentarse a una segunda ronda de riesgo de fuga de capitales, ¿México estará listo para enfrentarlo?, aquí hay tres factores que podrían generar preocupación.

Tasas a la normalidad: Se prevé que la compra de bonos (conocida como QE3) termine para finales de 2014, sin embargo, el aumento en la tasa de referencia podría hacer que la atención de los inversionistas regrese a Estados Unidos.

“Los inversionistas se movieron a los mercados emergentes porque ostentan mejores tasas, pero una vez que la Reserva Federal endurezca las tasas significará que habrá posibilidad de tomar deuda libre de riesgos políticos”.

Tarea pendiente en las reformas: Las reformas estructurales fueron aprobadas y las leyes secundarias están en proceso de discusión, sin embargo, la naturaleza de los cambios implica plazos largos para ver resultados en la economía y el gobierno aún no puede descartar que eventualmente, la aplicación de las reformas implique fracasos parciales que impacten a los mercados.

¿Realmente hay luz al final del túnel?: Carlos Brown tiene la convicción de que cualquier economista que elabore previsiones para un escenario que contemple un plazo mayor a dos años tendrá altas posibilidades de fracasar. Así, para el economista México debe trabajar a contrarreloj en atractivos tangibles para cuando inicie el endurecimiento de tasas, un objetivo que no luce fácil en el actual escenario de desaceleración.

“La economía enfrenta un escenario de desaceleración y las señales no son alentadoras: la confianza del consumidor no se ha recuperado, la inversión privada y pública no se ha detonado y la seguridad es un tema que, además de mala publicidad, pega a las empresas pequeñas, que son las más importantes generadoras de empleo, no hay señales que nos permitan asegurar que el panorama va a mejorar”, afirma.