La creación de viviendas a gran escala por parte de desarrolladores en México implica un nuevo riesgo de generación de sobreoferta, que puede provocar una baja en los precios inmobiliarios.

“Tal excedente podría afectar los precios de las viviendas, un factor crediticio negativo para las constructoras y el mercado de instrumentos respaldados por hipotecas residenciales (RMBS, por sus siglas en inglés) de México”, detalló la calificadora de riesgo, Moody’s en un reporte.

En 2015, los inventarios de vivienda aumentaron en seis de siete de las principales áreas metropolitanas y la construcción de vivienda nueva ha superado la oferta de créditos hipotecarios.

“La construcción de vivienda ha crecido particularmente en áreas urbanas relativamente subdesarrolladas, alejadas de centros de empleo establecidos, en incumplimiento de la política del gobierno federal. Esto refleja, en parte, una falta de capacidad administrativa por parte de los gobiernos municipales.”

Como consecuencia, los municipios, tanto en áreas semirrurales como alejadas de centros económicos establecidos, afrontan el riesgo de ser forzados a desarrollar infraestructura para abastecimiento de agua y energía eléctrica en proyectos que permanecerían deshabitados, lo cual generaría pocas perspectivas de recuperación de costos.

Señales de exceso

El apoyo del gobierno federal ha aumentado la disponibilidad de nuevas viviendas y existe evidencia de que se está acumulando un exceso de oferta de vivienda.

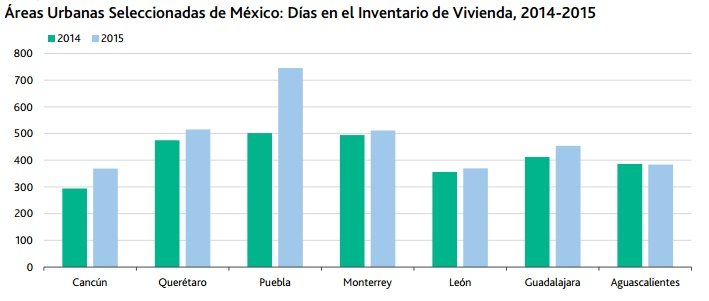

La cantidad de días entre la fecha en que una vivienda se ha registrado en el Registro Único de Vivienda (RUV) y la fecha de venta aumentó en toda la industria de la construcción en 2015, lo que sugiere que las compañías están construyendo viviendas a un ritmo más rápido del que pueden venderlas, dice Moody’s.

Entre las áreas metropolitanas seleccionadas para este reporte, Aguascalientes es la única donde el número de días en el inventario se mantuvo relativamente constante entre 2014 y 2015 (las áreas metropolitanas comprenden uno o más municipios).

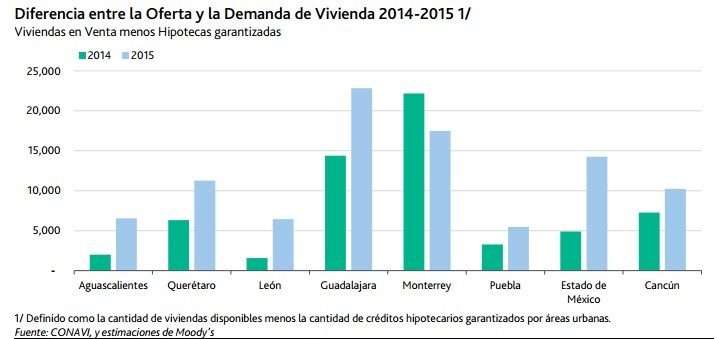

“La oferta de viviendas está creciendo más rápidamente que la originación de créditos. La construcción de vivienda nueva se ha expandido a un ritmo constante durante los últimos dos años, pero el crecimiento de la originación de hipotecas ha quedado rezagado”, advirtió la firma.

Así, el número total de viviendas en venta es superior al número de nuevos créditos hipotecarios por un margen cada vez más amplio en las áreas metropolitanas económicamente más activas de México, con excepción de Monterrey.

Gran parte del nuevo desarrollo de viviendas en México está ocurriendo en zonas semirrurales o alejadas de los centros de trabajo establecidos, pues las constructoras pretenden anticipar dónde podrían surgir nuevos centros de empleo formal.

“Aunque en incumplimiento de la

política impulsada por el gobierno federal, esta práctica a menudo no es controlada debido a que muchos municipios carecen de la capacidad administrativa para aplicar las restricciones a la construcción”, detalló Moody’s.

La extensión de nuevas viviendas en zonas alejadas de los centros de empleo formal también refleja una falta de claridad en el marco regulatorio de México, de acuerdo con la firma, pues enfatiza la cooperación y la coordinación entre los municipios y las constructoras en lugar de hacer hincapié en reglas estrictas.

“Barreras administrativas a nivel estatal y municipal obstaculizan el desarrollo ordenado de la construcción de viviendas, mientras que algunos municipios afirman que las constructoras pequeñas construyen viviendas en zonas que incluso carecen de infraestructura social básica”, puntualizó la calificadora.

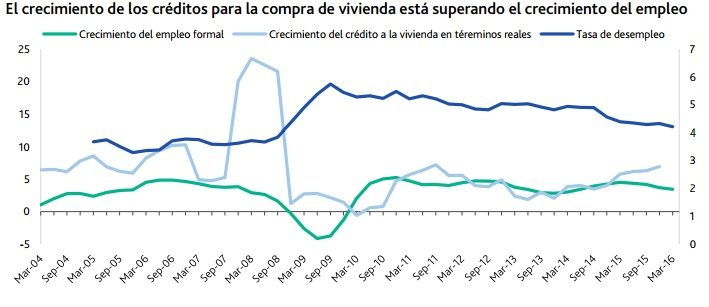

Créditos superan al aumento del empleo

El total de la deuda hipotecaria (incluyendo los efectos de valuación y las disposiciones derivadas de carteras vencidas) ha crecido de forma general al mismo ritmo que el empleo formal desde 2012. No obstante, parece existir alguna señal de separación entre ambas series desde 2015, con un total de la deuda hipotecaria que ahora crece ligeramente más rápido que el empleo formal.

El gobierno mexicano ha establecido un programa de subsidios y créditos hipotecarios accesibles para incentivar la construcción de vivienda y la propiedad en áreas de fuerte crecimiento económico y el empleo formal.

Y los subsidios a la vivienda ascendieron a 11,300 millones de pesos (mdp) en 2014, casi el doble del promedio para los tres años anteriores, y se mantuvieron en ese nivel en 2015.

Esto refleja montos de créditos promedio más altos y una gama más amplia de productos hipotecarios que ofrecen los bancos comerciales, Infonavit y Fovissste. “Dichos productos incluyen créditos denominados en pesos sin relación con la inflación y créditos a tasa fija”, añadió Moody’s.