“El mito es una verdad construida culturalmente,

pero que en general es aceptada por la sociedad.”

(Filosofía griega.)

En los últimos años, la Consar ha puesto énfasis en la importancia de aumentar el monto de ahorro en la cuenta Afore a fin de lograr niveles de pensión deseables, para lo cual es indispensable realizar ahorro voluntario[1] a temprana edad.

A casi 19 años de la puesta en marcha del Sistema de Ahorro para el Retiro, las aportaciones voluntarias, sin embargo, continúan siendo incipientes, pues a la fecha representan poco más del 1% de los 2.5 billones acumulados en el sistema.

Ante esta realidad, recientemente la Consar presentó los resultados del estudio “Factores que promueven el ahorro voluntario entre los mexicanos”, para identificar qué mueve a los ahorradores a tomar decisiones financieras respecto de su cuenta Afore.

Estos resultados nos demuestran, al igual que estudios anteriores, que existe una serie de mitos en torno del tema del ahorro para el retiro y al ahorro voluntario que es importante ir disipando gradualmente.

¿Cuáles son esos mitos y cómo se contrasta con la realidad? A continuación los más significativos:

1. Con una pensión mensual equivalente a una tercera parte (30%) de mi sueldo actual será suficiente para mantenerme durante la vejez.

Sorprendentemente, el 40% de los encuestados piensa que sí. El sentido común indicaría que lo ideal sería recibir una pensión idéntica al salario percibido en activo, es decir, una Tasa de Reemplazo de 100%. La realidad es que múltiples estudios han mostrado que una pensión equivalente al 70% de los ingresos actuales resultaría suficiente para vivir decorosamente durante el retiro, en virtud de que los gastos en la etapa del retiro disminuyen, ya que la manutención de los hijos, gastos por traslados laborales, créditos hipotecarios, entre otros, dejan de ser recurrentes.

2. Cuando me retire quiero vivir de mi propio negocio.

Como resultado de la última encuesta realizada por Consar, un elevado porcentaje de entrevistados mencionaron que pensarían en poner un negocio al momento del retiro.

Desafortunadamente, la probabilidad de que ello ocurra es escasa. Diversos estudios han probado que la demografía está directamente correlacionada con la puesta en marcha de un negocio, es decir, entre mayor es la persona, menor es la probabilidad de que abra un negocio.

Por otro lado, poner un negocio supone tener un volumen inicial de recursos que le permita a la persona invertir en la puesta en marcha del mismo. Ello, sin embargo, también es poco probable que ocurra, pues el monto de ahorro en la cuenta Afore NO es entregado al ahorrador en una sola exhibición, sino a través de una renta vitalicia o un retiro programado.

No cabe duda que sería deseable que todas las personas pudieran vivir de un negocio recién creado al momento de su retiro. Sin embargo, la evidencia empírica señala lo contrario, motivo por el cual se torna doblemente relevante el ahorrar gradualmente para el retiro.

3. Deseo pensionarme antes de los 60 años.

Entre los resultados más llamativos de la encuesta de “Factores…” destaca el deseo de los ahorradores de retirarse antes de cumplir los 60 años. Desafortunadamente, tal expectativa es, además de impráctica, irreal legal y financieramente. Es impráctica pues los mexicanos vivimos cada vez más años y los 60 años es una edad todavía altamente productiva para muchos. Por su parte, en el sistema de pensiones de México, la edad de jubilación es a los 65 años, pudiendo realizarse el retiro anticipado a partir de los 60 años, aunque ello disminuye el porcentaje de la pensión que se recibirá.

Cabe señalar que retirarse anticipadamente amplía el periodo que deberá cubrir la pensión, lo que significa que el monto total ahorrado para financiar la pensión deberá distribuirse en un mayor número de mensualidades, por lo mismo, reduciendo el monto obtenido cada mes.

Pero la razón de mayor peso para vislumbrar que la edad de retiro no podrá ser antes de los 60 años es financiera. De mantenerse las tendencias actuales de ahorro pensionario en nuestro país, las pensiones que obtendremos serán inferiores a nuestras expectativas e insuficientes para cubrir la totalidad de nuestras necesidades, por lo que estaremos obligados a continuar trabajando por un mayor tiempo.

4. Hacer ahorro voluntario en las Afore es muy complicado.

Los resultados de la encuesta de “Factores que promueven el ahorro voluntario entre los mexicanos” muestran a ahorradores reticentes a aportar en la Afore, entre otras razones, por una percepción de complejidad en el trámite. Sin embargo, desde 2013 la Comisión ha ampliado y fortalecido los canales para que más de 54 millones de ahorradores puedan depositar sus aportaciones voluntarias de forma sencilla y rápida.

Hasta hace poco, la posibilidad de incrementar el ahorro voluntario en las Afore estaba limitada a realizar depósitos únicamente a través de sucursales de la Afore. Con la reciente incorporación de nuevos canales, se cuenta ya con 4,609 nuevos puntos para la captación de ahorro voluntario en el sistema de pensiones, prácticamente el doble de lugares donde se podía ahorrar previamente.

Al día de hoy son cinco las opciones fáciles, seguras y rápidas para hacer ahorro voluntario en tu AFORE:

– Domiciliación Electrónica

– Tiendas 7-eleven, Círculo K y Extra, y en sucursales Telecomm

– Ventanilla

– A través del patrón

– Por internet, a través los portales de las Afore

5. El único factor que explica la ausencia de ahorro adicional en las Afore es el económico.

El factor socio-económico condiciona, sin lugar a dudas, nuestra capacidad de ahorro. En estudios recientes, sin embargo, se ha demostrado que adicionalmente intervienen varias barreras cognoscitivas que inhiben el ahorro entre los mexicanos:

– El ahorro para el retiro se ve como un sacrificio o como un impuesto y no como una inversión para el futuro de uno mismo.

– El futuro se ve lejano e incierto, por lo que se desalienta la acción y postergamos decisiones cruciales.

– Dado que la recompensa del ahorro de largo plazo se verá reflejado en el futuro, se observa como un intangible que no vale la pena incorporar en nuestras prioridades.

– Se desconocen los mecanismos para realizar el ahorro e información sobre sus beneficios, por lo que se percibe como complejo y poco atractivo.

6. Tendré el ahorro suficiente para mantener mi nivel de vida actual.

Un sorprendente 57% de los encuestados afirma categóricamente que sí tendrá el ahorro suficiente para mantener su nivel de vida actual. Sin embargo, de mantenerse las tendencias de ahorro actuales en el sistema de pensiones, es muy probable que la inmensa mayoría de los ahorradores no sea capaz de alcanzar esa meta.

Si bien la aspiración de toda persona es pensar que una vez que alcance la edad de retiro contará con una pensión que le otorgue los recursos suficientes para mantener un nivel adecuado de vida, la realidad es que dado el bajo nivel de aportación en el sistema de pensiones (6.5% del Salario Base de Cotización), que en la práctica representa 711 días de salario diario para una jubilación estimada de 20 años, las expectativas muy probablemente serán incumplidas.

7. El dinero que entra a la Afore no me lo van a regresar.

A pesar de múltiples esfuerzos por difundir el importante beneficio de la propiedad de los recursos de la cuenta Afore, la realidad es que prevalece cierto escepticismo entre los ahorradores de que al momento del retiro, los recursos podrían no ser entregados. Paradójicamente, el resquemor surge de una idea equivocada de que los recursos siguen siendo administrados por el gobierno o, en su caso, de que el gobierno tiene todavía injerencia e incluso capacidad de apropiación de éstos, situación que es simplemente falsa.

Una vez que el trabajador inicia su trámite de disposición de recursos, la Afore debe pagarle en un plazo no mayor a 5 días hábiles.

8. Me conviene más tener mi ahorro en el banco.

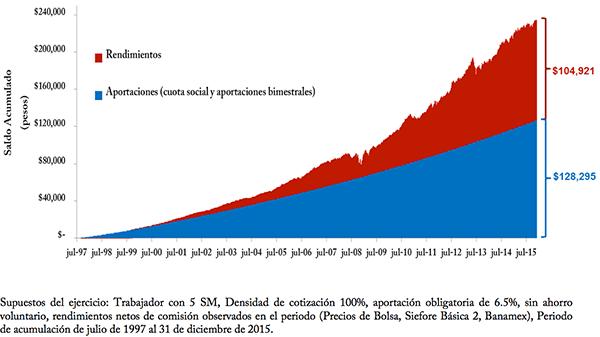

Falso. En 19 años del SAR, las Afore han probado ser el mejor instrumento de ahorro en su tipo, ya que han otorgado rendimientos competitivos cercanos al 6% anual en términos reales (una vez descontada la inflación).

Generalmente, las alternativas con las que se podría comparar a las Afore pagan rendimientos que no cubren ni la inflación y/o son mediana o altamente inseguras. A través de esos rendimientos es que hoy, cerca del 40% que del total de los recursos que se encuentran depositados en las cuentas individuales son resultado de rendimientos obtenidos por la inversión de las aportaciones obligatorias.

El ahorro en una Afore tiene la ventaja de estar invertido en plazos de larga maduración, por lo que suele ofrecer una rentabilidad superior a cualquier otra alternativa de ahorro en el país con bajos montos.

El ahorro en una Afore tiene la ventaja de estar invertido en plazos de larga maduración, por lo que suele ofrecer una rentabilidad superior a cualquier otra alternativa de ahorro en el país con bajos montos.

9. Yo trabajo por mi cuenta y, por lo tanto, no puedo ahorrar en una Afore.

Los trabajadores independientes pueden ahorrar en una Afore desde 2005. Sorprendentemente, pocos lo han hecho. Falta de conocimiento respecto de los beneficios de ahorrar en una Afore, desconfianza, falta de previsión, complejidad para abrir una cuenta Afore, falta de promoción activa de las Afore, etc.

La realidad es que son estos trabajadores los que debieran estar más interesados en empezar a ahorrar para su futuro, pues iniciar tarde en el hábito del ahorro para el retiro puede resultar un obstáculo infranqueable para lograr un aceptable nivel de vida en la vejez (para más información, ver aquí).

10. Los plazos y montos de ahorro voluntario son forzosos, por eso prefiero no ahorrar.

Hay que diferenciar la subcuenta de ahorro voluntario de las subcuentas de ahorro obligatorio (RCV y Vivienda), ya que la subcuenta de ahorro voluntario es una subcuenta flexible (porque es dinero que sólo sale de la bolsa del propio trabajador); por lo tanto, el ahorro se hace de acuerdo con las posibilidades de cada trabajador y cuando él lo decida. Existen varias modalidades de ahorro voluntario que, en general, son desconocidas por el trabajador:

Corto plazo: Estas aportaciones se invierten con un horizonte de corto plazo y se puede disponer de él a partir de los 2 meses o 6 meses. Dependerá de la Afore en la que se encuentren las reglas del mismo.

Largo plazo (complementarias de retiro): En este tipo de ahorro, la inversión debe permanecer en la cuenta de cada trabajador hasta que cumpla 65 años de edad a cambio de obtener una deducción fiscal.

Es el ahorrador el que determina el plazo y el monto (a partir de 50 pesos en tiendas de conveniencia) al que desea invertir su ahorro.

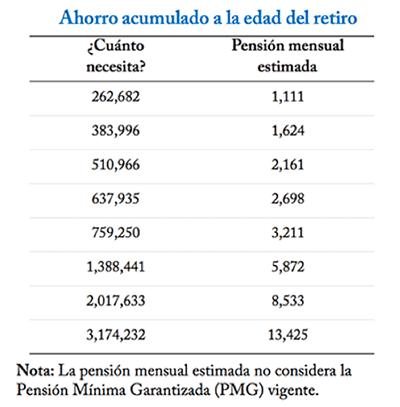

11. Con un saldo de 500,000 pesos en mi cuenta Afore obtendré una buena pensión.

Uno de los aspectos que han sido claramente identificados por diversas encuestas es que las personas no saben cuánto cuesta una pensión. En la presente encuesta, el resultado no fue la excepción, ya que cerca del 70% de los encuestados respondió que ahorrar 500,000 pesos en su Afore se traduciría en una pensión de más de 3,000 pesos.

En realidad, 500,000 pesos se traducirían en una pensión 30% inferior a dichas expectativas, como se aprecia en la siguiente tabla:

Informar a los ahorradores del sistema cuánto cuesta una pensión es uno de los principales objetivos del recién enviado informe de estimación pensionaria.

Informar a los ahorradores del sistema cuánto cuesta una pensión es uno de los principales objetivos del recién enviado informe de estimación pensionaria.

12. Haría ahorro voluntario si mi Afore me diera buenos rendimientos, seguridad y facilidad para realizarlo.

Uno de los resultados más significativos de la encuesta sobre “Factores para promover el ahorro voluntario” fue éste. Ante la pregunta de cuáles serían los detonantes para ahorrar voluntariamente en una Afore, las respuestas fueron precisamente…los factores ya existentes: rendimientos, seguridad y facilidad.

Reducir esta brecha de información es uno de los mayores retos que tiene el sistema de pensiones hacia adelante.

Conclusiones

La encuesta promovida por Consar y realizada por Consulta Mitofsky ha dejado al descubierto una serie de mitos respecto al sistema de pensiones, y en particular del ahorro voluntario. Desafortunadamente, la existencia de estas creencias limita la acción de los individuos para tomar decisiones financieras que impacten favorablemente en su futuro, como es el caso de hacer ahorro voluntario en la cuenta Afore.

La detección de estos mitos nos permitirá diseñar estrategias de educación e inclusión financiera focalizadas buscando derribar las barreras culturales y conductuales de los ahorradores en el sistema que hoy predominan entre un amplio segmento de la población.

[1]Entendamos por ahorro voluntario todo aquel que el trabajador realiza en su cuenta Afore, adicional a las aportaciones obligatorias que se descuentan de su salario por estar afiliado y cotizar al IMSS o al ISSSTE.

Contacto:

Twitter: @CONSAR_mx

Facebook: ConsarMexico

YouTube: CONSARMexico

Página oficial: consar.gob.mx

Blog: CONSAR

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.