“Había un problema bien grande, de que las personas que querían invertir o que querían ahorrar no tenían buenas soluciones”, cuenta a Forbes Omar Larré, el cofundador y director de Finanzas de Fintual, al reflexionar sobre los orígenes de esta fintech está dando la batallla a grandes bancos de inversión y obtuvo esta semana el apoyo del gigante del capital de riesgo Sequoia Capital para consolidar su negocio tanto en Chile como en México.

En 2016, Larré, junto con Pedro Pineda, Andrés Marinkovic y Agustín Feuerhake, decidieron crear una herramienta de inversiones pensada en el denominado “cliente retail”, es decir, aquel que no cuenta con un alto patrimonio.

“Una persona que invertía 50,000 o 70,000 pesos chilenos al mes (60, 85 dólares), que para nosotros es en este momento nuestro cliente estrella, en esa época lo único que tenía eran fondos mutuos caros y mal asesorados. Los ejecutivos de inversión no estaban ni ahí con esos clientes, las comisiones eran altas y al mismo tiempo había que firmar contratos de papel”, dice el cofundador de Fintual.

Por eso, su modelo de negocios apunta a ofrecer una solución 100% tecnológica, gestionada a través de su página web y una aplicación móvil. De esta manera, sin oficinas y sin papeleos, Fintual bajó sus comisiones, convirtiéndose en una de las Administradoras Generales de Fondos (AGF) más accesibles del mercado.

Método de inversión de Fintual

A diferencia de los fondos mutuos tradicionales de los bancos —que son operados de forma activa por un administrador que toma decisiones de inversión—, el método de Fintual consiste en comprar fondos cotizados en bolsa (ETF, por sus siglas en inglés), que son operados de forma pasiva y generalmente siguen índices de mercado.

“Seguir un índice es bueno en el sentido de que le va bien en términos de retorno y además es barato en comisiones. Nosotros armamos carteras principalmente con ETF’s simples que siguen a índices”, señala Larré.

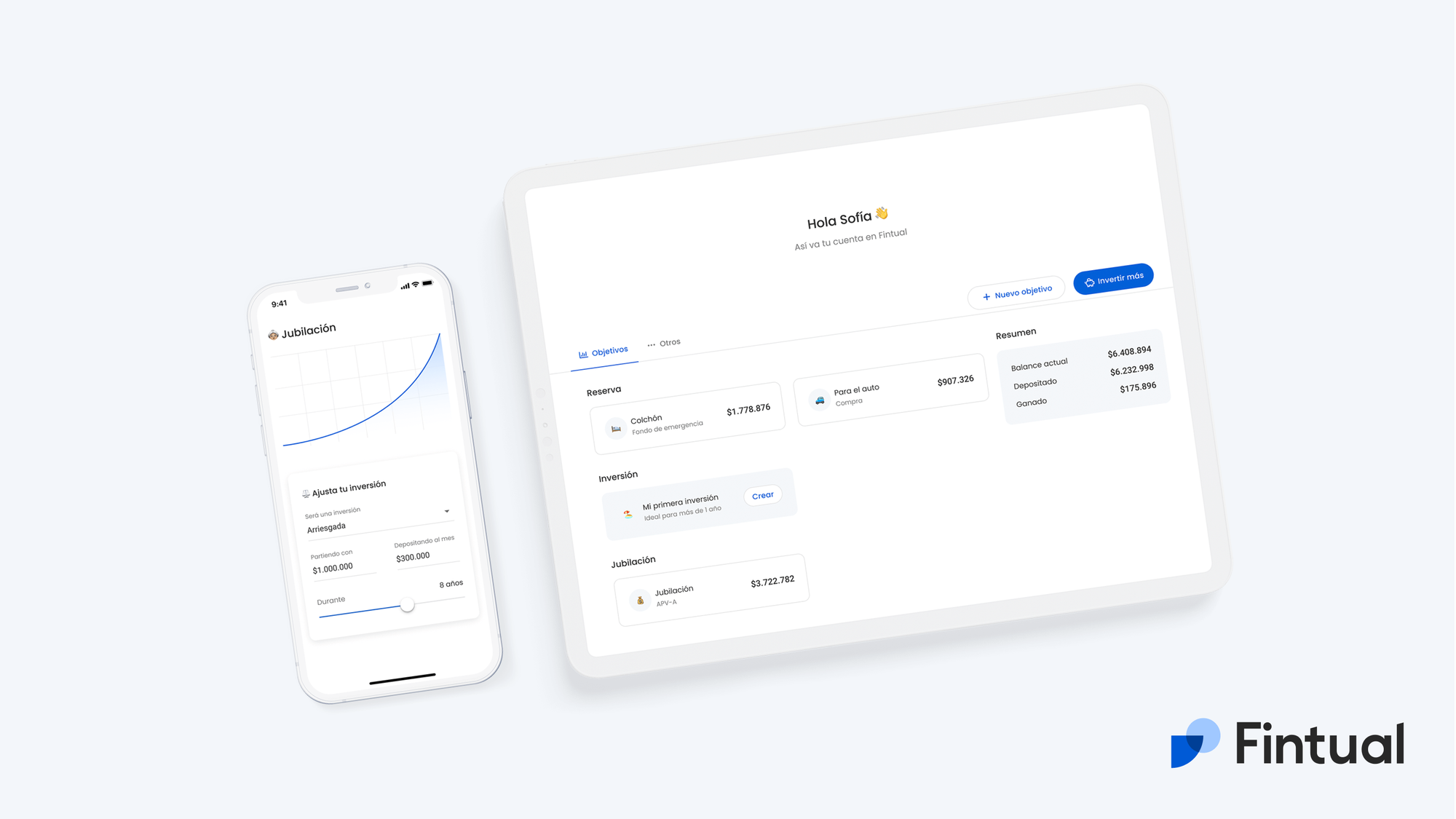

Los ETF que ofrece Fintual para invertir se dividen en cuatro categorías: Muy Conservador, Conservador, Moderado y Arriesgado. Además, tienen tres series de Ahorro Previsional Voluntario (APV) —con comisiones más baratas—, también definidas según el riesgo. Todos ellos están regulados por la Comisión para el Mercado Financiero (CMF).

Los clientes que ingresan por primera vez a Fintual son sometidos a un cuestionario en el que se evalúa su perfil de riesgo. Luego de ese proceso, el usuario puede optar por seguir la recomendación, o invertir a su gusto en el fondo que estime conveniente.

“El cliente puede crear objetivos. Por ejemplo, juntar para el pie de una casa, quizás para cambiar el auto, o para un fondo de emergencia. Todos esos distintos objetivos naturalmente tienen distintos niveles de riesgos”, explica Omar Larré.

“Nosotros le recomendamos el riesgo apropiado según su perfil para cada uno de esos distintos objetivos y después si el usuario quiere puede cambiar el nivel de riesgo”, agrega.

El gran salto de Fintual

Entre agosto del 2020 y el mismo mes de este año, el monto de dinero administrado por Fintual se quintuplicó, pasando 100 a 500 millones de dólares.

Varios factores se conjugaron para que eso ocurriera. Desde la compañía explican que la posibilidad de retirar dinero de los fondos de pensiones de las AFP fue uno de los aspectos clave.

“En el segundo semestre de 2020 gran parte de los clientes, cuando se les preguntaba sobre los orígenes del dinero, decían que era por el retiro de fondos. En el sentido de activos administrados nos vimos beneficiados el año pasado en especial, de traernos un porcentaje de esos retiros, de esa liquidez”, dice Larré.

Pero desde Fintual afirman que este no es el único motivo de su explosivo crecimiento. Según cifras de la compañía, registran un avance mensual superior al 10% de los activos administrados, independientemente de los retiros de las AFP.

“Lo que pasó con los retiros fue que nos dio un empujón extra equivalente a crecer en un mes lo que uno crece en tres meses. Pero no quiere decir que mes a mes no vayamos a crecer. Fue un empujón en crecimiento, pero no afecta las perspectivas de crecimiento de largo plazo”, añade el cofundador de la firma.

Las ambiciosas metas de Fintual hacia el futuro

Según información de la CMF, Fintual es actualmente la séptima AGF con mayor número de clientes, superando a bancos de inversión tradicionales con décadas de posicionamiento en la industria, como Itaú, LarrainVial y Security, entre otros.

“Si seguimos creciendo así, probablemente, en el próximo par de años vamos a estar en el top tres en número de clientes en el universo de administradoras de fondos mutuos”, dice Omar Larré, cofundador y director de Finanzas de Fintual.

Sin embargo, los niveles de montos administrados por Fintual siguen estando lejos de los que manejan los actores tradicionales. “Son montos pequeños por cliente todavía, pero nosotros estamos en el negocio de atender bien a esos clientes, así que está perfecto”, explica Larré.

Actualmente Fintual administra cerca de 700 millones de dólares entre los 70,000 clientes que concentra entre Chile y México. Sus planes para el futuro son ambiciosos. Entre ambos países, buscarán tener “alrededor de un millón y medio de clientes en los próximos dos años, con 5 mil millones de dólares administrados”.

La expansión de Fintual fuera de Chile

Fintual llegó a México a finales de 2019. Desde entonces comenzaron los trámites para ofrecer en el país norteamericano un servicio similar al de Chile. Para ello, se aliaron con la distribuidora de fondos Invermerica.

En septiembre de 2020 lanzaron una versión beta con un fondo de corto plazo externo y luego, en marzo de 2021, recibieron la autorización legal para hacer un onboarding digital de clientes. Ya en mayo sacaron sus primeros dos fondos propios: uno de perfil moderado y otro arriesgado.

“Creemos que en México hay una oportunidad muy grande para Fintual. Es un mercado seis veces más grande que el de Chile y nos encontramos con una realidad bastante similar a la experiencia que habíamos tenido acá: un mercado desatendido a nivel de cliente retail“, dice Omar Larré acerca de las motivaciones que los hicieron optar por México.

En junio el regulador mexicano aprobó la adquisición de Invermerica, con lo cual Fintual llegó a sumar 100 millones de dólares a sus AUM (Activos bajo gestión) en ese país, y esta semana la fintech anunció la recaudación de 39 millones de dólares en una recién cerrada Serie B liderada por el gigante de los capitales de riesgo Sequoia Capital, para seguir creciendo en México y Chile.

“Ofrecer una solución 100% online como la que tenemos en Chile nos costó varios meses. Pero hoy podemos decir que somos la primera plataforma en México con la figura jurídica de asesor de inversiones con un onboarding digital. Nunca nadie lo había hecho antes”, dice Larré.

Adicionalmente, buscarán ofrecer un producto de inversión para la jubilación similar al APV de Chile, que en México es conocido como Plan Personal de Retiro (PPR).

Sigue la información sobre los negocios y la actualidad en Forbes México