La banca mexicana se distingue por el momento de solidez que vive hoy, derivado de duros aprendizajes en crisis financieras del pasado. Sin embargo, pese a que los bancos que conforman el sistema financiero están bien capitalizados, existe una cartera de 1.4 billones de pesos disponibles en crédito que no están colocando al mismo ritmo que en el pasado.

¿La oferta de los bancos empata con las necesidades de los clientes? Para Daniel Becker Feldman, el nuevo presidente de la Asociación de Bancos de México (ABM), la respuesta no es sencilla, pues, si bien L la oferta de los bancos ha ido evolucionando, existe una oportunidad de oro para mejorar aun más los productos en el anaquel.

“Hay que entender que hubo un cambio en el gasto discrecional de las personas; una sustitución de consumo por ahorro, consecuencia de la profunda crisis económica que vivimos en 2020, derivada de la crisis de salud. En la medida en que empecemos a ver recuperación económica, empezaremos a ver más demanda de crédito. Hay una oportunidad para afinar el anaquel de productos para que la oferta sea correcta y diferente, según la nueva realidad que, seguramente, viviremos”, afirma.

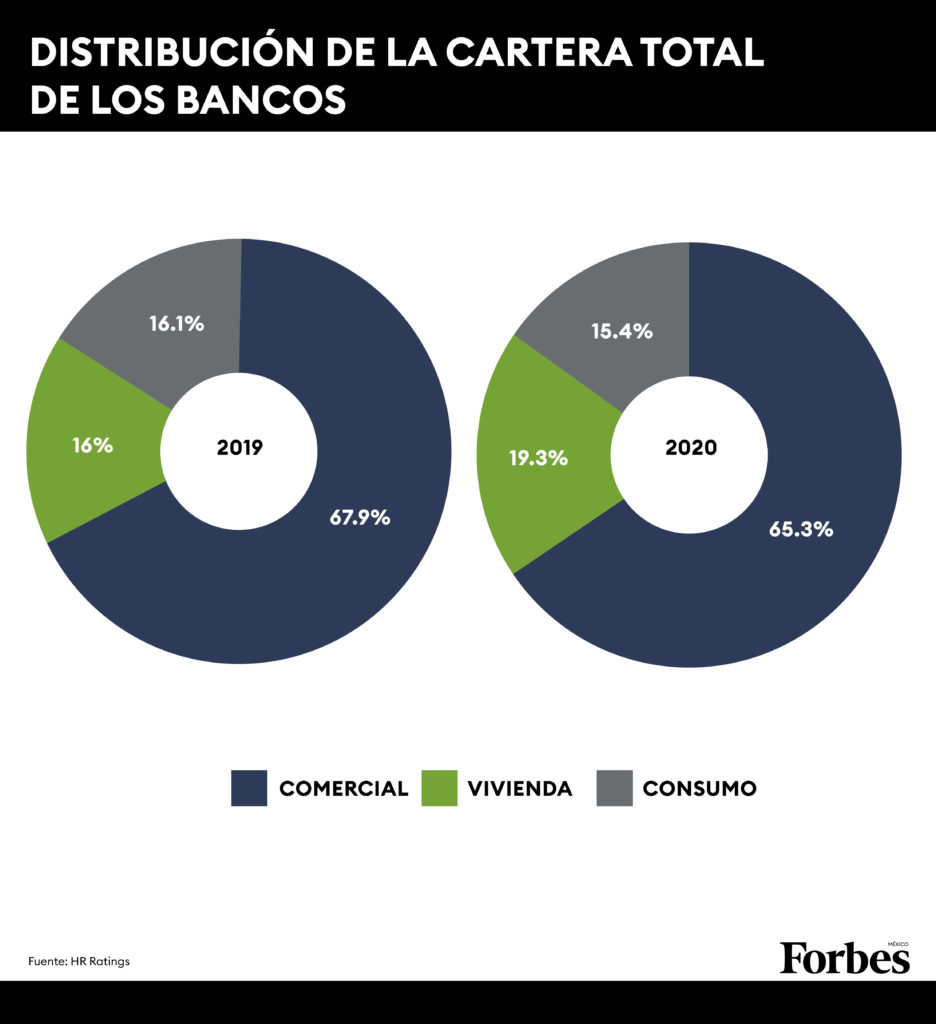

En 2020, la colocación de créditos de los 49 bancos agremiados en la ABM disminuyó 4.3%, mientras que la cartera de crédito se redujo en más de 5%. Los analistas Ángel García y Antonio Montiel explican, en un reporte para HR Ratings, que la colocación de nuevos créditos será un desafío ante la incertidumbre que prevalece en la economía mexicana.

Síguenos en Google Noticias para mantenerte siempre informado

“Se considera que el nivel de incertidumbre respecto a la situación económica seguirá influyendo en la desincentivación de solicitar crédito por parte de las empresas y la población en general, y su crecimiento dependerá del dinamismo económico que genere consumo, lo que también disminuirá el ahorro extraordinario observado en captación”, advierten.

La ventana de oportunidad que se abre es grande. De acuerdo con la OCDE, la penetración del financiamiento interno por la banca múltiple con respecto al PIB, al cierre de 2020, fue de 27.4% en México, mientras que la media para países de América Latina y el Caribe, de 50.8%, y de 78.8% en los países integrantes de la OCDE.

“La banca (junto con la banca de desarrollo y algunas posibilidades de política pública y temas regulatorios) nos debería encaminar a que la gente demande más productos de crédito. Consideremos que la recuperación está siendo muy asimétrica; habrá que identificar dónde están las necesidades y oportunidades”, dice Becker Feldman.

Sigue la información sobre los negocios y la actualidad en Forbes México

Aguzar la observación

El también presidente y director de Grupo Financiero Mifel, explica que algunas regiones del país, como el Bajío y el estado de Nuevo León, serán clave para la recuperación, pues Estados Unidos pronto tendrá 50 millones de ciudadanos vacunados y un paquete fiscal agresivo que beneficiará la balanza exportadora en temas de manufactura y agronegocios, y estas zonas podrían estar listas para capitalizarlo.

“Hay elementos [para hablar de la reactivación económica]. Valdría la pena rescatar el tema de las remesas, que ha sido muy importante y que está ayudando a sostener ciertas regiones, en la parte turística, en el sector terciario. Lo que estamos viendo es una recuperación ligada a la vacunación. Eso tiene impacto en el consumo y el ahorro. Hoy, es difícil que puedas inducir la demanda cuando los clientes no están requiendo créditos”.

El líder gremial explica que existe otro fenómeno a tomar en cuenta en cuanto a la demanda, pues, con las bajas tasas de referencia, muchas empresas han optado por buscar el acceso a capital no en los créditos bancarios, sino en los mercados de deuda.

“La demanda ha cambiado, ha habido una sustitución de la generación de crédito de la banca con instrumentos del mercado de capitales”, advierte.

Daniel Becker explica que los clientes potenciales en México son, en su mayoría, las medianas empresas, que hoy se financian al 60% con sus proveedores, lo cual representa un reto muy importante al generar anaquel.

Sigue aquí el avance contra la pandemia en México y el mundo

“Necesitamos que la oferta sea la correcta y empezar a crear incentivos para la demanda. Hoy vemos que la oferta [ahí] está, pero hay que crear los incentivos para que la gente demande más crédito y que [éste] tenga los criterios del regulador, que sea sustentable, que se cuiden los depósitos de los ahorradores”.

De acuerdo con HR Ratings, uno de los retos asociados al performance financiero de los bancos será el nivel de morosidad, pues, ante una crisis financiera aguda, los bancos enfrentan el riesgo de deterioro en la cartera de créditos.

“Otro de los desafíos será la recuperación de la rentabilidad en un entorno de tasas de interés bajas y mayores niveles de morosidad en comparación con el periodo previo a la pandemia, sin descartar recortes adicionales en la tasa de referencia durante 2021”.

Al cierre del año 2020, tanto el índice de morosidad como el índice de morosidad ajustado presentaron un incremento a 2.3% y 4.5%, respectivamente. Estos niveles se consideran bajos y en línea con los observados desde 2016. Este comportamiento se explica (en parte) por la vigencia de los programas de diferimiento de pagos de crédito autorizados por la CNBV y la Secretaría de Hacienda, que permite que el diferimiento de pagos y las facilidades otorgadas por los bancos a los clientes no se lean financieramente como un deterioro.

Sigue la información de los Negocios en nuestra sección especializada

Digitalización y diálogo con el gobierno

Algunos analistas en materia de transformación digital han afirmado que la pandemia de Covid-19 representó, para algunas industrias, un salto de cinco años en materia de avance en sus procesos de digitalización.

En el sector bancario, la carrera por la digitalización ya estaba en curso cuando la pandemia hizo que, prácticamente, se paralizara la actividad de cerca de 17,000 sucursales. Para los bancos, la llegada del virus SARS-CoV-2 fue una prueba de fuego en su infraestructura digital, pero todavía queda una asignatura pendiente: lograr que este canal sea un aliado y no presione la rentabilidad.

“El usuario tendrá ventajas con la digitalización, pues muchos de los productos digitales prácticamente no tienen costo. Lo que hay que generar es un balance adecuado, porque toda la infraestructura que se crea a través de los bancos para generar carreteras digitales tiene un costo de estructuración, implementación, ejecución y seguimiento, pero lo que ha faltado, por ser algo relativamente nuevo y estar en proceso de adopción, es [determinar] cuáles van a ser los modelos de negocios que generen los ingresos para que la banca pueda seguir mejorando estas carreteras”.

Daniel Becker explica que es probable que la combinación entre menor colocación de crédito y mayor inversión en digitalización dé como resultado algún tipo de presión en términos de utilidades.

Sigue la información sobre el mundo en nuestra sección internacional

“Estamos justo en el momento de encontrar los equilibrios adecuados entre lo que se tiene que cobrar a los usuarios para utilizar las carreteras y [lo] que también [lo haga] un producto adecuado”.

Sobre el diálogo con el gobierno, el representante de los banqueros cree que el factor determinante será, como gremio, dar argumentos claros a los legisladores.

“La industria es cada vez más compleja, y es más complejo entender que está pasando con el sector bancario. No todos los legisladores son expertos en el tema financiero, pero, con argumentos robustos y claros, hay oportunidad de tener un buen diálogo”.

El empresario pone como ejemplo la iniciativa para regular comisiones, que, si bien es una discusión que sigue en marcha, dio pie a que las comisiones de los bancos se redujeran, de más de 22,000 a únicamente 2,200.

“Si los legisladores entienden que la banca está transitando a una visión más humana, donde queremos ofrecer productos más adecuados y más propicios a usuarios finales, lo verán con buenos ojos. Se ha hecho un buen trabajo y cada vez que ha habido argumentos sólidos y convincentes los legisladores tienen el interés y el agrado de oírlos”, afirma.

Sigue las noticias de la política mexicana en este enlace

El futuro de grupo Mifel

Mifel cuenta con una cartera de crédito de 55,000 millones de pesos (mdp). En 2021, Daniel Becker prevé que el crecimiento pueda situarse en el orden de 5 a 10%, considerando que, en general, la banca suele reportar un crecimiento del doble del potencial de crecimiento de la economía, que, para este año, se estima por encima del 4%.

Su estrategia sigue la brújula general de la recuperación: apostar por firmas con más capacidad de exportación para generar tracción y favorecer a los sectores donde impactan estas cadenas productivas.

“Tenemos muy buen posicionamiento en el Bajío. Nos importa financiar empresas que estén conectadas a las empresas con capacidad exportadora. En algunos casos acompañados con la banca de desarrollo, vamos a beneficiar a empresas de servicios y turismo, donde se espera una recuperación al final del año”.

Los planes incluyen el financiamiento de proyectos en el sureste y en Los Cabos. Daniel Becker detalla que también planean fondear algunos proyectos de logística, así como de Pymes.

“Hubo un surgimiento impresionante de asociaciones y alianzas con plataformas como Amazon y Mercado Libre. Estamos exponenciando la visión y energía en la parte agroalimentaria, porque creemos que habrá grandes oportunidades para apoyar a los mexicanos en el negocio agroindustrial. En resumen, estamos ahí para apoyar a todas las empresas y todos los mexicanos en un entorno de recuperación”, dice Daniel Becker.