Adrián Sada Cueva es el típico caso del hijo del presidente y accionista principal de la empresa, que asciende en la escala jerárquica, para tomar la estafeta y hacerse cargo del negocio familiar. Así son las tradicionales sucesiones generacionales.

Una muy buena parte de las grandes empresas mexicanas son legados familiares, y la sucesión generacional es un fenómeno clave e inherente a su propia razón de ser.

Las sucesiones se realizan mediante procesos de transición, donde el anterior líder familiar permanece al frente aún durante un tiempo, como es el caso de Vitro, porque Sada Cueva es el CEO, mientras que su padre, Adrián Sada González, ha permanecido como presidente de la compañía.

Uno de los rasgos comunes de las empresas familiares detectados en estudios hechos en México, Estados Unidos, China y Canadá, es la intergeneracionalidad, que se refiere a “la participación en la empresa de miembros de la familia de generaciones distintas, y al deseo de que la empresa se mantenga en control de la misma, generación tras generación”, escribe Javier Gómez Maturano, del Instituto Tecnológico de Gustavo A. Madero, de la Universidad Autónoma del Estado de México, en un artículo publicado en la Revista Universitaria Ruta, en 2016.

La sucesión generacional es un elemento central en las grandes firmas familiares, dicen Araceli Almaraz y Luis Alfonso Ramírez, en Familias empresariales en México. Sucesión generacional y continuidad en el siglo XX, un libro publicado en 2018 por el El Colegio de la Frontera Norte.

“El problema del recambio o la sucesión generacional […] suele ser el punto de inflexión en el que una familia empresarial define su futuro. Una sucesión poco exitosa puede llevar a la desaparición de empresas exitosas”, advierten Areceli Almaraz y Luis Alfonso Ramírez.

Sada Cueva forma parte de la quinta generación de la familia involucrada en el negocio. Es hijo del actual presidente, como se dijo más arriba, Adrián Sada González, que, a su vez, es hijo de quien también fuera presidente, Adrián Sada Treviño, hijo de otro presidente anterior, Roberto G. Sada Gómez, hijo de Francisco Guadalupe Sada Muguerza, el primero de esta dinastía familiar, porque fue uno de los fundadores de Vidriera Monterrey, creada en 1909, la precursora de la actual Vitro.

La Vidriera Monterrey y la Cervecería Cuauhtémoc (creada, esta última, en 1890) dieron origen al llamado Grupo Monterrey, uno de los conjuntos empresariales más poderosos del país (aunque ya haya perdido capacidad de influencia, según opinan varios analistas).

Sada Cueva lleva nueve años en la dirección general de Vitro. Fue designado en marzo de 2013, 20 días después de que la empresa alcanzara un acuerdo de reestructura financiera con los acreedores, y una semana antes de que se formalizara. Por lo tanto, y aunque fue firmante de los comunicados, no habría sido el responsable de las negociaciones. Dicho acuerdo fue logrado luego de concursos mercantiles y procesos judiciales, por una grave crisis financiera en 2010.

La reestructura marcó la historia de la compañía, porque derivó en la venta del negocio principal de envases, el de alimentos y bebidas, en 2015.

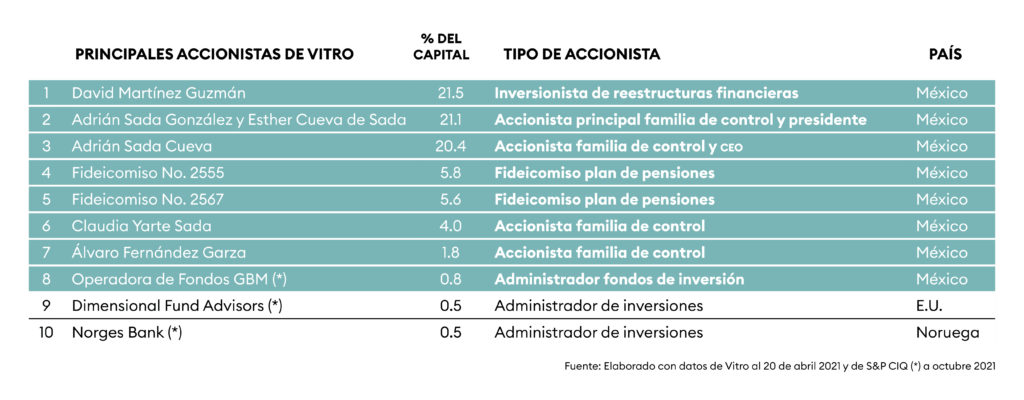

Durante tal proceso y en años posteriores se involucraron los empresarios mexicanos Alfredo Harp y Roberto González, que llegaron a tener casi 20% del capital, y también el financiero mexicano David Martínez, presidente de Fintech y conocido por su influencia en Wall Street, y que mantiene 21.5% de las acciones de Vitro (dato de abril de 2021).

Esas participaciones sembraron la duda sobre si, al final de dicho proceso, la familia Sada podría perder el control de la firma. Sin embargo, todo indica que lo seguirá manteniendo (por la presidencia del consejo, las compras de acciones por parte del presidente y el CEO, en particular en 2015, y por las tenencias actuales).

En medio de ese contexto, a sus 37 años, Adrián Sada Cueva asumió la dirección, en 2013. Al vender el negocio principal de envases en 2015, los ingresos habían bajado a la mitad, pero, en 2016, Sada Cueva compró el negocio de vidrio plano y recubrimientos para su división arquitectónica de PPG y, en 2017, el de vidrio automotriz para equipo original de PGW (ambas estadounidenses), y recuperó el tamaño perdido.

En su inicio, el CEO consiguió aumentar la rentabilidad sobre el capital invertido (ROIC, por sus siglas en inglés), de 5.8% en 2012, a 8.2% en 2013, y, en 2017, alcanzó un 10%.

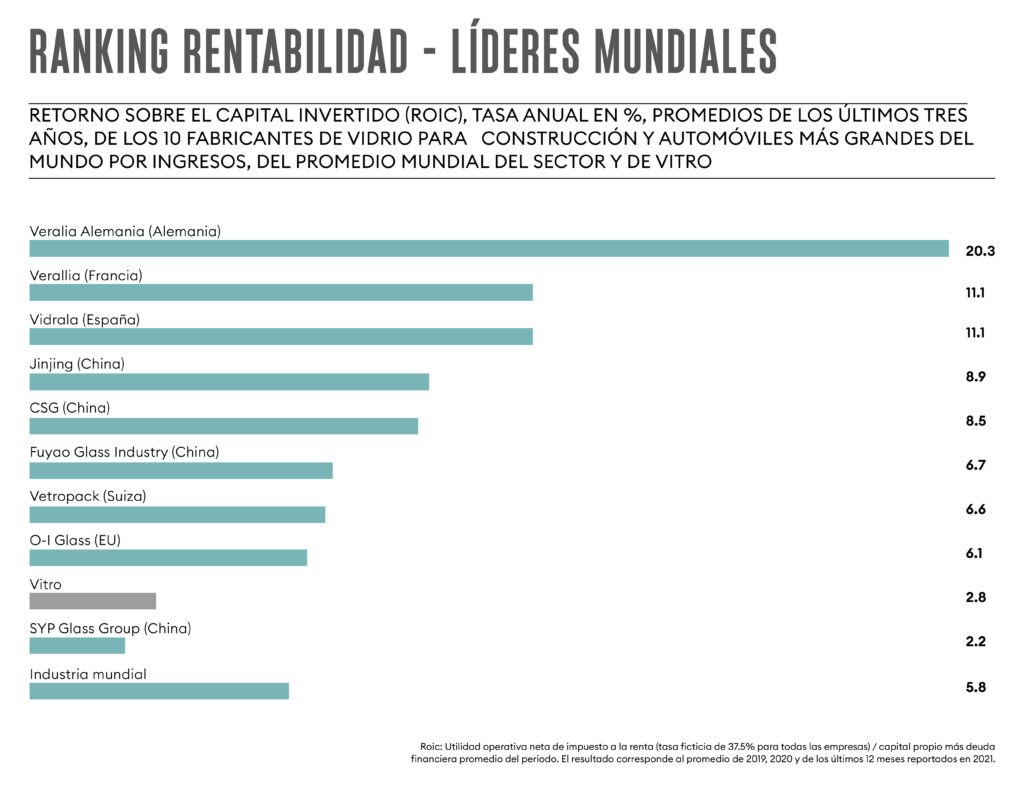

Sin embargo, la rentabilidad actual de Vitro es tres veces menor que el promedio de las otras nueve vidrieras que integran el top ten mundial por ingresos de la industria (considerando sólo los nichos donde participa Vitro).

En el promedio 2019-2021, la rentabilidad conseguida por Sada Cueva fue de 2.8%, mientras que los otros nueve líderes promediaron 9%, según cálculos propios con datos de S&P Capital IQ.

Considerando sólo vidrio plano para construcción y automotriz, el promedio mundial es el doble que el de Vitro: 5.8% de ROIC.

La rentabilidad de Vitro bajó de 4.5%, en 2019, a 1.8%, en 2020 y, 1.9% en los últimos 12 meses a septiembre de 2021. La disminución se debe a la pandemia de Covid-19, principalmente, y también a la escasez de semiconductores en la industria automotriz (relacionada, igualmente, con la pandemia). Sin embargo, la caída de su rentabilidad comenzó en 2019, cuando bajó de 7.3% a 4.5%.

LAS CAUSAS

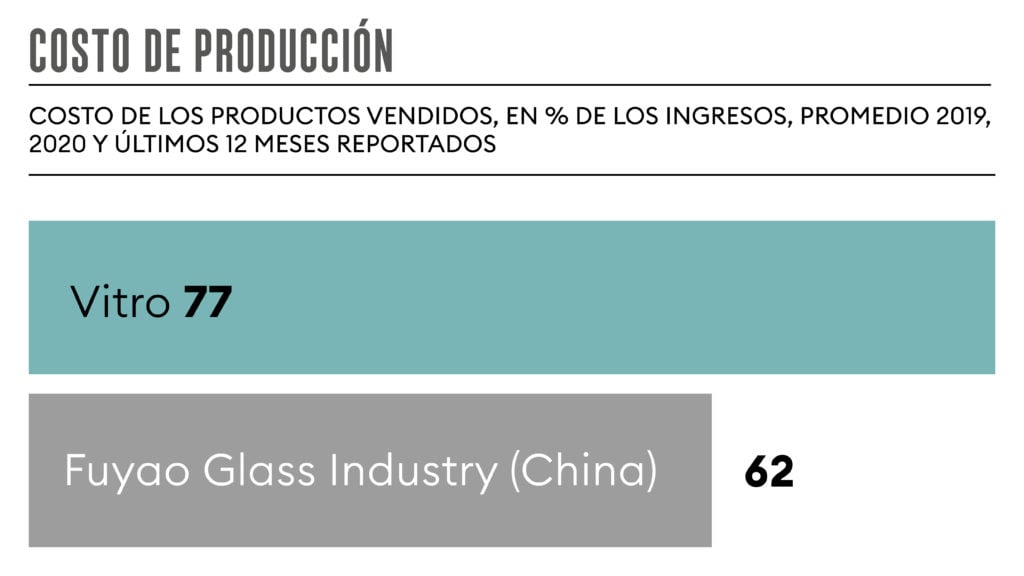

Una de las explicaciones de la menor rentabilidad en Vitro es el alto costo de producción. Por cada 100 dólares vendidos, los comandados por Sada Cueva necesitan 77 para cubrir esos costos (promedio últimos tres años, usando el costo de ventas como proxy), mientras el top ten necesita sólo 67. No obstante, Vitro es competitivo, comparado con el promedio de la industria, de 81 dólares.

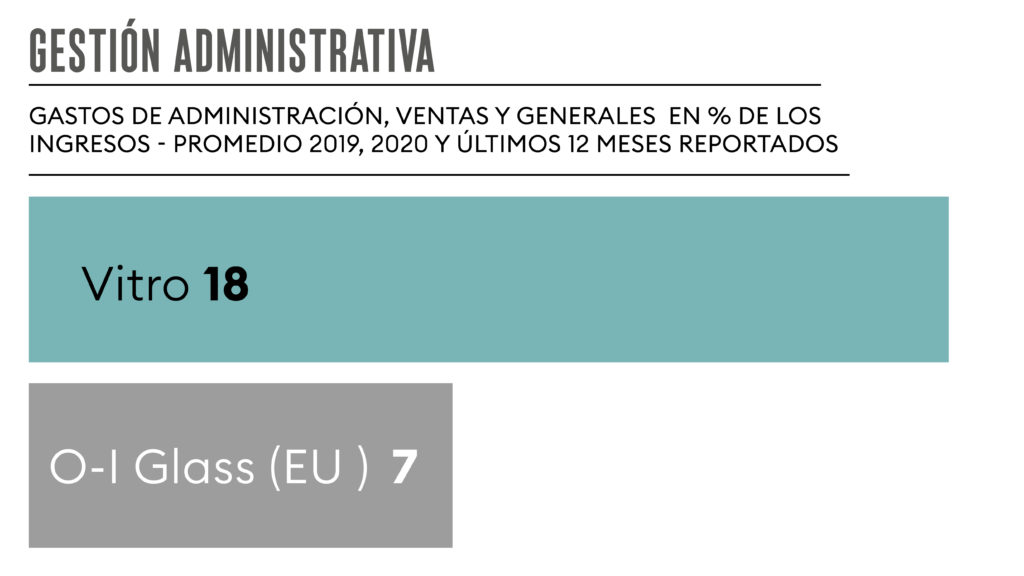

Otra razón es el alto gasto de administración, de 17 dólares por cada 100 vendidos en la empresa mexicana (2019-2021), contra 12 en el top ten, 11 en la industria global, y sólo 7 dólares por parte del líder mundial, el estadounidense O-I Glass.

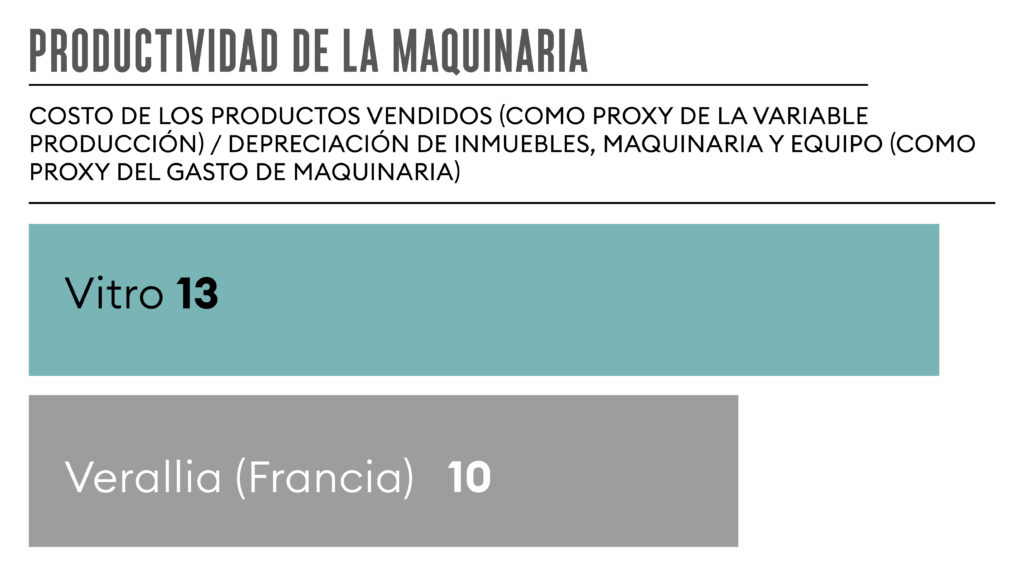

A favor de Vitro, en cambio, está la productividad de la maquinaria: produce 13 dólares por cada uno gastado en maquinaria, mientras el promedio de los 10 líderes produce 9. La francesa Veralia, por ejemplo, produce 10.

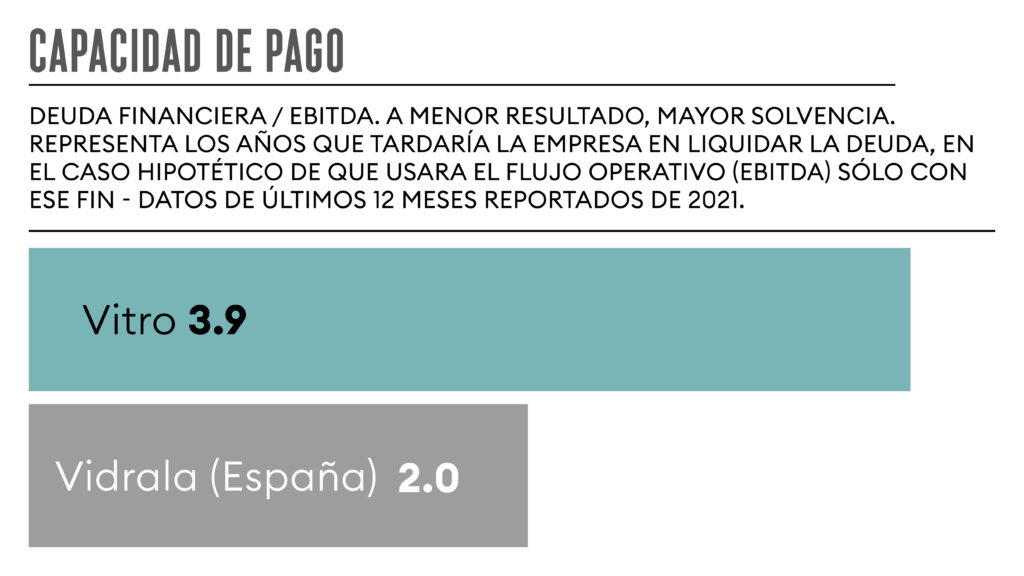

Dadas las crisis pasadas, es relevante la capacidad de pago. Según el indicador Ebitda a Deuda, la mexicana tardaría 3.9 años en pagar su deuda, mientras el top ten tiene mayor capacidad, porque tardaría menos, 2.1 años. No obstante, en las grandes empresas, debajo del techo psicológico de 4 años se considera un nivel razonable.

Adrián Sada Cueva tiene el reto de recuperar a Vitro de la pandemia, la cual, bajo un análisis exigente, no debería aceptarse como excusa, porque 7 de los 10 gigantes mundiales, en las mismas condiciones de pandemia, aumentaron la rentabilidad comparando 2021 con 2019 (sólo disminuyó en Vitro, la suiza Vetropack y en la china SYP).

Además, al menos hasta ahora, la gestión de este CEO ha sido menos rentable que la de los dos anteriores: 5.7% Sada Cueva en 2013-2021 (y 6.6% en prepandemia, es decir, 2013- 2019); 8.5% Hugo A. Lara García en 2009-2012, y 7% Federico Sada González en 1996-2008.