En los metales preciosos monetarios hay backwardation cuando el precio al contado (spot) del metal, es superior al del contrato de futuros más cercanos.

En la actualización de febrero le comentamos que el fenómeno conocido como

backwardation, se mantenía en el oro pero que se había disparado en la plata, debido a lo bajo de sus precios. Esto la convertía en una opción preferible a la del oro, que desde inicios de 2014 ha vivido un rally (alza) que llevó su precio de 1,225 dólares a los niveles actuales alrededor de 1,350 dólares la onza troy. La plata en el mismo período ha tenido también un comportamiento positivo, pero menos vigoroso.

Como mero recordatorio, en los metales preciosos monetarios hay

backwardation cuando el precio al contado (spot) del metal, es superior al del contrato de futuros más cercanos.

Esta condición que suele ser “normal” y temporal en otras materias primas, no lo es en el oro y la plata. Y es que si la

backwardation nos dice que hay cierta escasez de una mercancía determinada, eso no tendría por qué presentarse en estos metales, pues

ambos son las commodities con los ratios existencias/flujo más altos de todas.

En otras palabras, siempre habrá inventarios físicos disponibles en el mercado, pues por su valor –que les dio históricamente el rol de dinero en el mercado, son atesorados en su totalidad como el oro, o bien de manera parcial como la plata. Cabe explicar que al ser un metal industrial además de monetario, una parte de la producción de plata sí es consumida y por tanto, “desaparece” de los inventarios existentes.

¿Por qué hay entonces escasez/

backwardation en ellos? Solo puede deberse a una cosa: la relativa

reticencia de sus tenedores a venderlo, sea por razones de precio bajo o porque consideran que desprenderse de sus metales preciosos los deja sin la protección financiera que brindan.

Como hemos explicado en este espacio, en la Nueva Escuela Austríaca de Economía sostenemos las teorías del Prof. Antal Fekete, en el sentido de que el oro y la plata tienden a una situación única en su tipo de

backwardation permanente. Antes de que ésta sea definitiva, oscilarán por períodos entre

backwardation y

contango (su opuesto).

Lo que esto quiere decir es que los dos están en un proceso de salida de la circulación hacia lo que se denomina “manos fuertes”: inversores que no están dispuestos a soltar sus lingotes, barras o monedas de metal fino casi a ningún precio, pues lo guardan como refugio seguro ante lo que perciben como un

inevitable colapso del sistema universal de dinero irredimible (fíat). En el camino, sobre todo al subir los precios, “manos débiles” y especuladores venderán, y con más oferta física, se saldrá de

backwardation. No obstante, la tendencia se retomará.

Por eso cada día se suman nuevas bóvedas privadas sobre todo en Asia, que sirven como custodias de grandes tesoros de inversionistas de todas latitudes, y que prefieren no tenerlo más en Occidente, donde se quedarán con sus montañas de

deudas, trillones de billetes y “oro” papel. Lo mismo explica por qué China es ya el mayor consumidor de oro del planeta, y por qué Shanghai habrá de sustituir en el futuro a Londres como la capital global de este mercado: están anticipando este cambio de era donde jugarán el rol protagónico, gracias al oro.

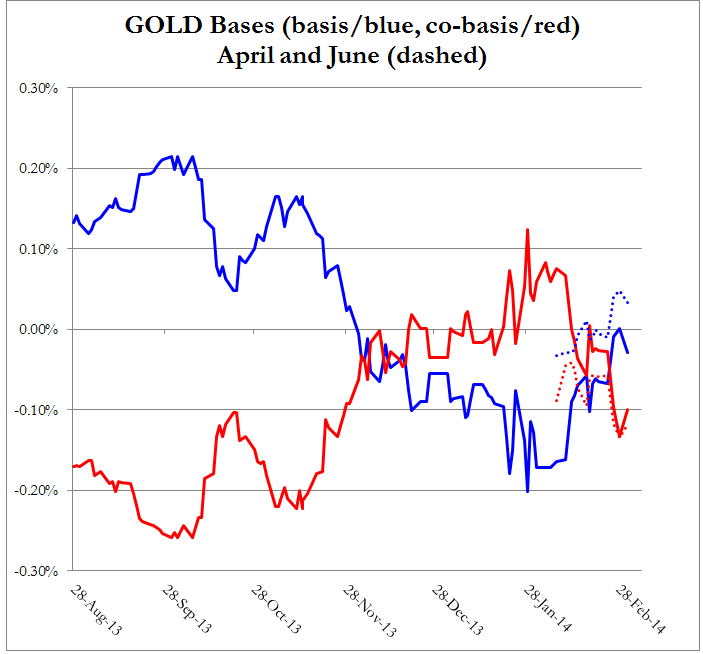

En esta actualización al corte de marzo, justo le informo que ante el rally del oro ya no está en

backwardation.

Los indicadores que nos permiten medir la intensidad de esta condición son la

Base y la

Cobase. Estos miden de diferente manera la relación que guarda el precio spot con el de futuros. En términos simplificados, la Cobase se obtiene restándole al precio spot (al contado), el precio del futuro. La Base, restándole al precio del futuro, el spot.

De esta forma cuando tenemos

Cobase positiva (línea roja), estamos en backwardation. Como lo muestra el gráfico siguiente (cortesía de Sandeep Jaitly de Feketeresearch.com), esto ya no es así para el contrato de oro activo (abril).

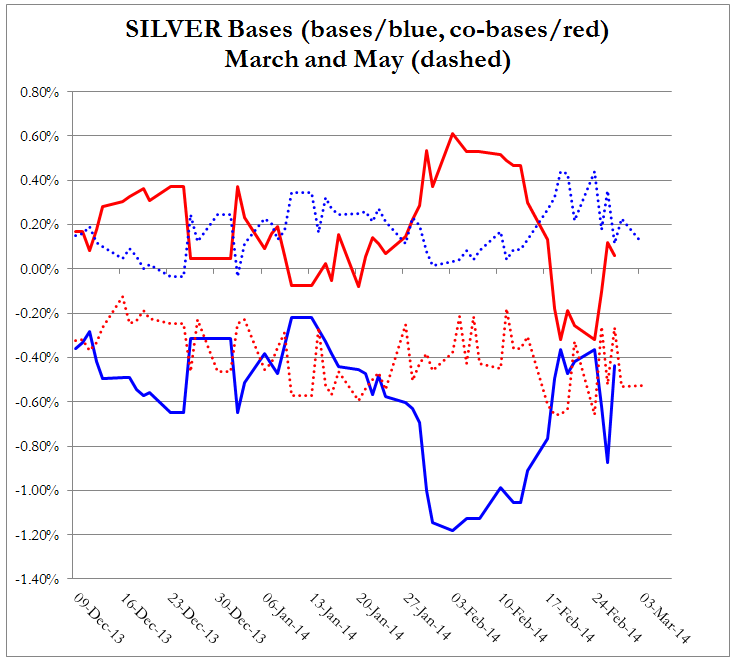

Asimismo, la más moderada subida del precio de la plata la mantiene en un nivel bajo de

backwardation para el contrato de marzo, pero no así para el de mayo, que es ahora el contrato activo.

Lo que esto podría indicarnos es que en el corto plazo, las cotizaciones en dólares podrían caer de manera importante. De presentarse esta baja, volveríamos a la backwardation muy pronto. Si no, de cualquier manera regresaremos a ella, pues las “manos débiles” que ahora abastecen el mercado físico son finitas, y las fuertes, reiteramos, no estarán dispuestas a enajenarlo ni aun a precios más altos.

¿Cómo se comportará el mercado? Muy pronto lo veremos