Pensiones, el acertijo que complica a República Dominicana

Cada mes, por ineludible contrato, los trabajadores y empleadores del sector formal deducen una porción de sus ingresos para los fondos de retiro, aunque no sepan si serán recursos suficientes para la vejez.

Por Lery Laura Piña

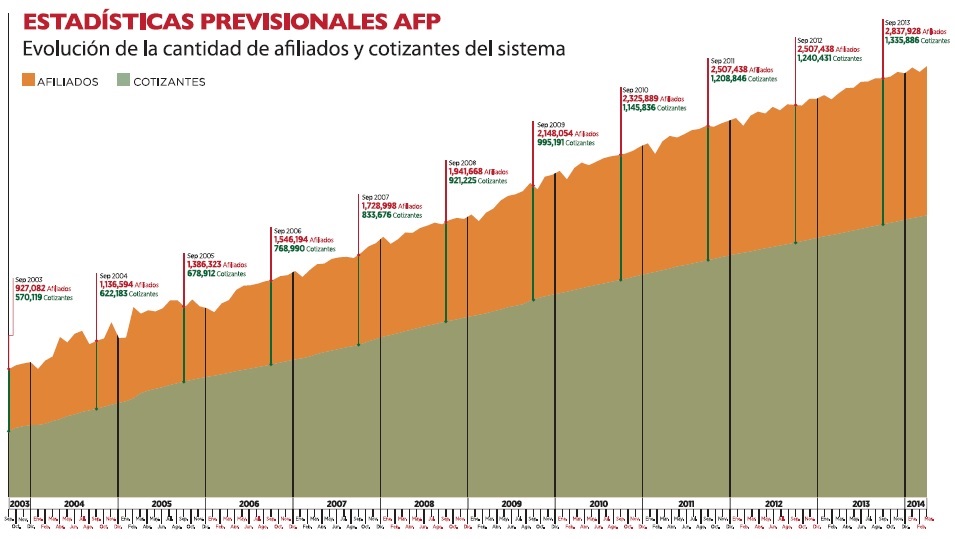

La plataforma arrancó en 2003. Pasados 10 años, los fondos superan los 5.4 millones de dólares y representan más de 10.3% del Producto Interno Bruto (PIB), según los registros de la Superintendencia de Pensiones (Sipen).

Pese a esto, el joven sistema de jubilación, instaurado mediante la Ley 87-01 creada por el Sistema Dominicano de Seguridad Social, está en crisis. Sin acercarse ni remotamente a la madurez, ya las dudas en torno a qué puede esperarse de él (además del descuento mensual) constituyen un paraje de incertidumbre para más de 2.8 millones de afiliados que sueñan con una pensión digna que mitigue los sinsabores de la vejez.

La pregunta más recurrente es ¿cuáles son las verdaderas posibilidades de hacer realidad esa aspiración? Como es de esperarse, la respuesta es compleja, pero eso no impide que el análisis de los factores que definen este contexto de crisis ponga sobre la mesa una serie de indicadores que, por desgracia, no son alentadores.

Entre los más preocupantes está la baja tasa de reemplazo del sistema de pensiones. El superintendente de pensiones, Joaquín Gerónimo, la sitúa en 40%, lo que significa que las pensiones otorgadas van a representar, en promedio, esa proporción del último salario cotizado por el afiliado.

Esto, en un mercado laboral con salarios muy deprimidos con relación al costo promedio de la canasta básica familiar (5,274 dólares), es una amenaza grave contra el sistema de seguridad social y una de las finalidades básicas con que se implementa, que es proteger a los ciudadanos de los riesgos de la vejez.

Los propios datos de la Sipen lo reflejan: en diciembre pasado el salario promedio cotizado era de 4,400 dólares, de modo que si las condiciones para otorgar las pensiones estuvieran dadas hoy, serían de un monto promedio de 1,761 dólares; una suma cuestionable por el escaso impacto que tendría al momento de garantizar condiciones de vida dignas para los beneficiarios.

Cuando se hace el cálculo considerando la escala salarial actual de una manera más detallada, nos encontramos con que 69% de los cotizantes devenga salarios inferiores a 3,965 dólares, por lo que esa gran mayoría obtendría pensiones de 1,586 dólares al mes o menos. De ellos, la mitad (34% de los cotizantes del sistema), recibirían pensiones de 793 dólares o menos.

Por supuesto, esto bajo el supuesto de que cumplieran los requisitos al día de hoy, pero los afiliados en el modelo de capitalización individual, que son la mayoría, no lo hacen, básicamente porque no tienen los 60 años de edad y 360 meses cotizando (equivalente a 30 años ininterrumpidos) que la ley establece como mínimo.

De mano de la proyección de la Sipen, demos un paseo por el futuro. Partiendo del supuesto de que los afiliados se retiren a los 65 años (la edad legal es de 60) y que las rentabilidades real y nominal de los fondos sigan por encima de 5% y 12.35% anual, respectivamente, el panorama en 2028 sería que 1% de la población afiliada cumplirá con los requisitos para la jubilación por vejez, siempre que se mantenga cotizando de manera ininterrumpida; y 8% lo hará al finalizar el año 2032. De esa población, 73.4% (1.241,771 jubilados) tendrá pensiones inferiores a un salario mínimo cotizable.

Esta población es la que podría considerarse aventajada porque labora en el sector formal y cotiza en un plan de pensiones. Pero es importante tener en cuenta que los trabajadores del sector informal —que según datos del Banco Central de la República Dominicana sobrepasan 2.2 millones— son un grupo todavía mayor, y que el régimen contributivo subsidiado, que debería crear la plataforma para su ingreso al sistema de pensiones, todavía no ha empezado a funcionar.

A esto hay que sumarle el problema del desempleo, el cual en la actualidad imposibilita que 15% de la población disponible para trabajar se integre a un plan de jubilación, de acuerdo con la Encuesta de Fuerza de Trabajo del Banco Central.

Esta nebulosa en el horizonte del sistema de pensiones hace que prácticamente todas las partes involucradas en el estudio del problema tengan consenso en torno a la idea de que hay que hacer cambios que modifiquen su rumbo.

Entre las necesidades evidentes está la de aumentar la tasa de reemplazo, un proceso lento que puede impulsarse de tres maneras: aumentando la rentabilidad del patrimonio de los fondos, reduciendo las ganancias de las Administradoras de Fondos de Pensiones (AFP) mediante el cobro de la comisión complementaria e incrementando los aportes de los cotizantes de las cuentas de capitalización individual (CCI).

El siguiente ejercicio de la Sipen da una idea de cuánto hay que hacer para tener un impacto apenas significativo en la tasa de reemplazo del sistema: “Un aumento en la rentabilidad real a 6% provocaría una tasa de reemplazo promedio de 44.1%; la reducción gradual en la comisión complementaria de las AFP de hasta 5%, de 41.47%, y un incremento en los aportes a las CCI de 1%, de 42.06%. La incidencia conjunta de estos tres factores pudiera elevar la tasa de reemplazo a casi 58%”. En torno a este punto surge un debate intenso, aunque quizás disimulado. Estas son algunas de las cuestiones claves:

Personalidad ambivalente

El aspecto más reñido son las exorbitantes ganancias de las AFP en un sistema que se descalabra: en los últimos dos años ingresaron más de 268,360 dólares a través de la comisión anual complementaria, que equivale a 25% de la rentabilidad obtenida por encima del interés de los depósitos en la banca comercial, y a través de la comisión mensual por la administración del fondo personal, equivalente a 0.5% del salario mensual cotizable.

A esto se suma el hecho de que las AFP tienen gastos muy reducidos si se considera el limitado número de pensiones otorgadas hasta el momento, de 7,186 básicamente por discapacidad y supervivencia. Esto, de un total de más de 13,400 solicitudes evaluadas por esas causas.

Las medidas en este sentido empezaron a producirse desde agosto de 2013, cuando la Sipen reducir la comisión complementaria de 30% a 25%. Con la medida, los afiliados se habrán ahorrado más de 489,000 dólares en pago a las AFP cuando finalice 2014.

Pero con eso no es suficiente. En la Cámara de Diputados fue aprobado un proyecto de ley que reduce la citada comisión de una manera más drástica, poniendo un tope de 15%.

Pese a que las autoridades y los trabajadores apoyan la reducción, la suerte de esta pieza legislativa no se vislumbra tan despejada. La Sipen considera que el desmonte de la comisión debe hacerse de manera gradual, y la Asociación Dominicana de AFP (ADAFP) también elaboró y remitió al Senado su propuesta.

Las administradoras contemplan, entre otros puntos, eliminar la comisión complementaria anual y establecer una comisión única de 2.5% sobre el patrimonio total administrado, lo cual sería contraproducente porque aumentarían todavía más sus ganancias. El sindicalista Rafael (Pepe) Abreu, del Consejo Nacional de la Unidad Sindical (CNUS), estima que ese nuevo mecanismo les daría ganancias por más de 171.97 dólares en 2014, suma muy superior a los 96,308 dólares que registraron en 2013.

Ampliación de la edad legal

Otra medida sugerida por las AFP es extender a 65 años la edad mínima legal para solicitar una pensión por vejez, una tendencia que se afianzó con la crisis financiera internacional y de deuda, sobre todo en algunos países desarrollados con sistemas de pensiones maduros, una población de pensionados muy alta con respecto a los cotizantes y mayores niveles de esperanza de vida.

Los representantes de los trabajadores se preparan para batallar objetando la propuesta que, a su juicio, persigue “limitar el derecho de los afiliados y aumentar los beneficios” de las AFP.

Ahora el balón está caliente y recae sobre la Comisión de Seguridad Social del Senado de la República, que tiene la tarea de estudiar y ponderar tanto el proyecto de ley remitido por los diputados como la contrapropuesta de la ADAFP.

En febrero pasado el senador José María Sosa, presidente de la Comisión a cargo, admitió que los beneficios o las ganancias limpias por más de 96,308 dólares en un año son exagerados; comentó a Forbes República Dominicana que la comisión senatorial no había empezado a estudiar las propuestas al cierre de esta edición.

Mayor cartera de inversión

Por otro lado, la Sipen lleva años promoviendo la opción de ampliar la cartera de inversión de los fondos de pensiones para generar mayores niveles de rentabilidad. Entre las opciones que explora, está la posibilidad de invertir en el sector vivienda, una recomendación bastante discutida y que, en su momento, a muchos les generó escepticismo.

Joaquín Gerónimo está convencido de que este es un campo seguro para los fondos, que en la actualidad están invertidos en instrumentos de empresas y entidades financieras con calificación de riesgo que va desde a + hasta AAA. Al respecto, sostiene que se puede invertir hasta 20% del patrimonio en infraestructura y vivienda a través de instrumentos financieros contemplados en la Ley 189-11, sobre el desarrollo del mercado hipotecario y el fideicomiso.

Mayor rentabilidad precisa más riesgo. El mercado inmobiliario, como todos, es susceptible a potenciales crisis, así lo muestran claramente ejemplos recientes en Estados Unidos o España.