El mundo podría estar adentrándose en una era de crecimiento cada vez más lento. En conjunto, nuestra perspectiva económica para 2015 se sitúa ligeramente por debajo de la media y tal vez algo más volátil que en 2014.

Por Monica Defend

Creemos que 2015 será aún un año de transición para cerrar las brechas y reducir las divergencias existentes en la resaca de la crisis financiera. En un mundo económico donde hay más riesgos de caída que aspectos favorables, el tiempo se agota. La política fiscal ya no puede hacerse esperar mucho más tiempo, habida cuenta de que las hasta ahora medidas expansivas adoptadas por los bancos centrales no puede ser el único remedio.

El doble desafío de un bajo crecimiento y un alto endeudamiento

A lo largo de las próximas décadas, creemos que es probable que la tasa de crecimiento de la economía global se reduzca progresivamente, debido no sólo a factores cíclicos (herencias de la crisis) y estructurales, sino también al envejecimiento de la población. En el mundo desarrollado, los índices de fertilidad caen y sus habitantes vivimos más tiempo, al tiempo que aumenta la emigración a las ciudades de los trabajadores. A medida que aumenta la esperanza de vida y disminuyen las tasas de natalidad, una población activa cada vez menor tendrá que sostener a una creciente población de jubilados.

Además, la productividad registra una caída en picada. El crecimiento del que disfrutamos en los años noventa desapareció en el periodo previo a la recesión. Pese al aumento del nivel de vida y la innovación en los campos de la tecnología, la robótica y la biotecnología, que prometen generar cambios considerables en nuestras vidas, observamos pocas probabilidades de que la productividad vaya a repuntar a corto plazo mientras las economías desarrolladas se recuperan de la crisis bancaria.

Los datos históricos nos enseñan que el potencial de crecimiento económico se reduce a la mitad en la década siguiente a una crisis.

Huelga decir que el futuro es impredecible, pero este dato puede revestir una enorme importancia.

Y no se trata solamente de una preocupación económica: la primera consecuencia es que, a la vista del bajo nivel de crecimiento previsto, hemos decidido moderar nuestras previsiones internas de rentabilidad. La segunda es que a algunas economías les resultará cada vez más difícil hacer frente al pago de su creciente deuda.

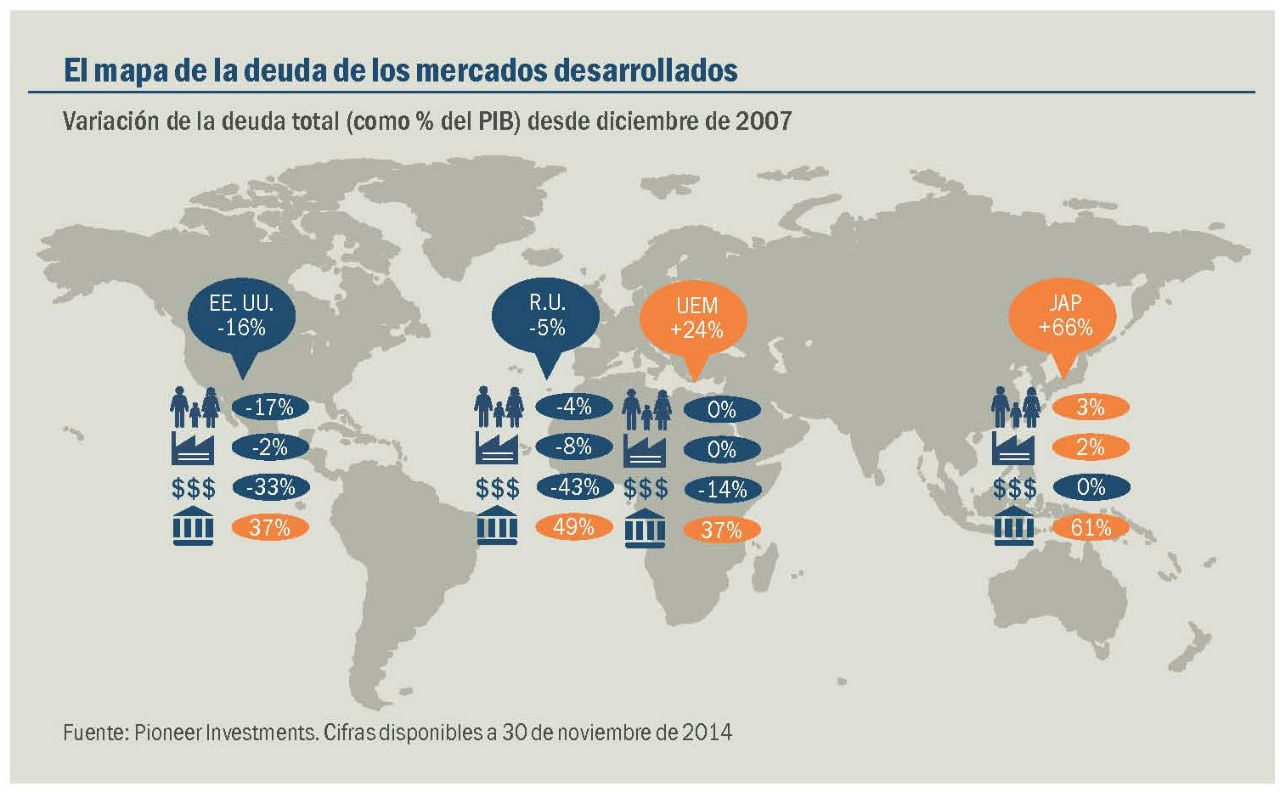

Contrariamente a lo que suele pensarse, la deuda total (privada y pública) ha seguido aumentando en los últimos años y ahora es un 13% superior a la de 2007

[1].

El sector privado, con los servicios financieros a la cabeza, ha estado desapalancándose. Los resultados son especialmente patentes en EU y Reino Unido, que experimentaron una burbuja inmobiliaria y van ahora camino de la normalización.

No obstante, esta tendencia al desapalancamiento ha sido en gran medida compensada por un repunte en la deuda de las administraciones públicas.

Desde 2008, los mercados emergentes, incluida China, han registrado incrementos del apalancamiento

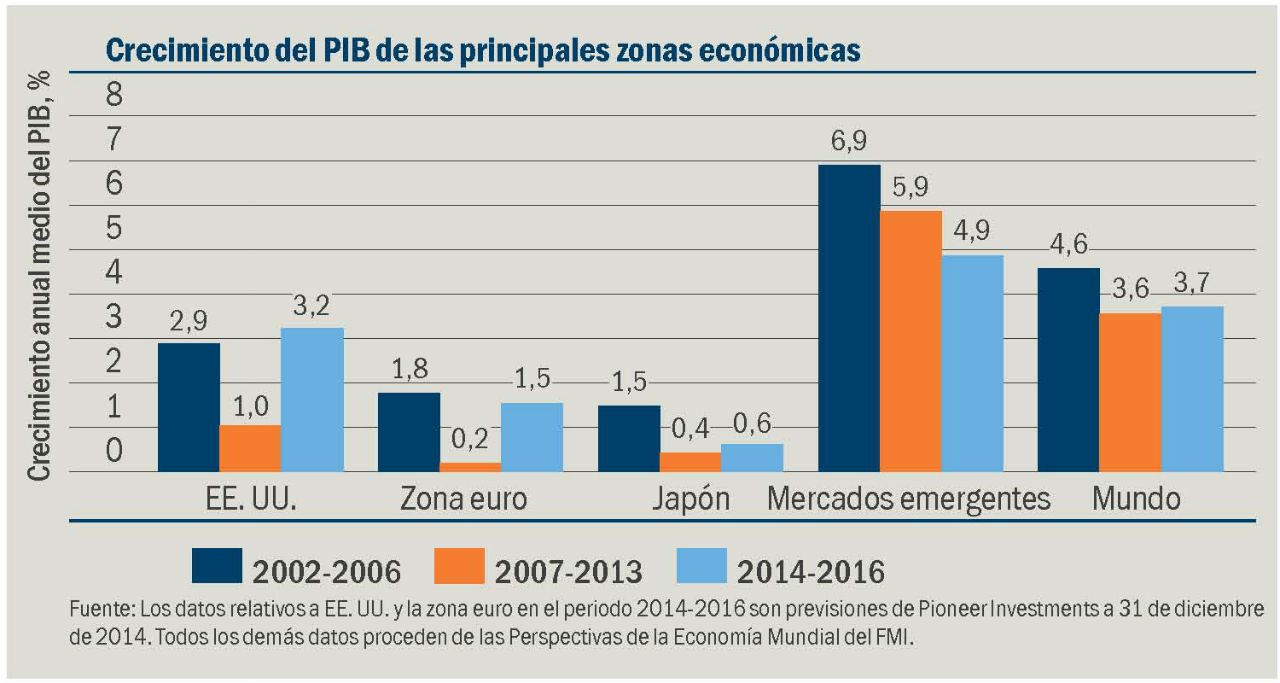

[2], y esta tendencia influye en nuestra perspectiva para el año que acabamos de comenzar. Prevemos que durante los próximos 12 meses el crecimiento global será irregular e inferior al normal —nuestro objetivo es del 3,5% para 2015– y que la inflación se situará por debajo del objetivo fijado por los bancos centrales. Esta perspectiva de crecimiento deja a varias regiones en peligro de que la ralentización económica continúe.

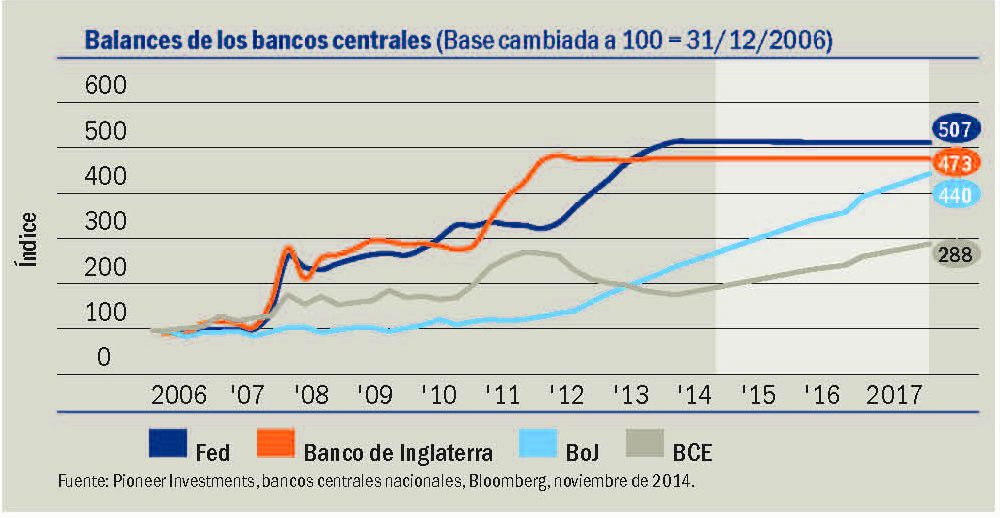

Los bancos centrales proporcionan otra inyección de dinero fresco

Por consiguiente, ¿es posible que veamos cómo economías importantes vuelven a entrar en recesión en 2015?

En nuestra opinión, es poco probable. Los bancos centrales facilitan abundante liquidez para ganar tiempo mientras la política fiscal avanza por la escabrosa senda de las reformas estructurales. No obstante los planes de normalización de la Reserva Federal y el Banco Central de Inglaterra, prevemos que se inyectarán en torno a 600,000 millones de dólares en el sistema este año, la mayor aportación desde 2012

[3]. Estas inyecciones son importantes ya que proporcionarán un soporte esencial a las clases de activo durante los próximos 12 meses.

La liquidez es abundante, pero la eficacia está en duda

Dicho esto, el riesgo radica en que los bancos centrales se queden sin armas si la política fiscal no empieza a jugar un papel diferente. Por lo que respecta a las políticas monetarias, dudamos de que las medidas ya anunciadas —ampliación del balance y compras de bonos garantizados, junto con las operaciones de refinanciación a largo plazo con objetivo específico (TLTRO, en inglés) en Europa— logren reactivar el crecimiento, dado que la demanda de crédito continúa siendo débil y el tamaño de los activos adquiribles es discutible. Además, una economía y unos mercados financieros demasiado dependientes de los bancos centrales podrían resultar vulnerables a cualquier posible error en las políticas.

Precisamente por eso debe entrar en juego la política fiscal. En los últimos años, por elección o por mandato, las autoridades fiscales han tomado medidas más restrictivas, mientras que la política monetaria se ha flexibilizado. Para contener la amenaza de recesiones prolongadas, los gobiernos tienen que introducir reformas estructurales que permitan que el crecimiento del empleo se recupere, además de invertir en ámbitos como las infraestructuras. Si se crean puestos de trabajo, la demanda puede aumentar, lo que contribuirá a reducir las brechas de producción. Una vez llegada esa fase, la inflación “buena” repuntará. Cuando eso ocurra, creemos que la economía irá por el buen camino.

En este momento de la recuperación global, la política fiscal es la manera más sensata de introducir liquidez en la economía real. Resulta necesaria para fomentar el desapalancamiento en los mercados desarrollados y finalizar la transición, a través de reformas estructurales, hacia una economía mundial más equilibrada, en la que los mercados emergentes contribuyan en mayor medida al crecimiento.

Europa, en riesgo de caída

Europa, en riesgo de caída

El desequilibrio de las políticas es especialmente patente en Europa. Según datos de octubre de 2014, cinco millones de europeos de menos de 25 años de edad están desempleados en la UE

[4]. Esto equivale a que uno de cada cinco jóvenes no tiene trabajo. La distribución del paro juvenil en esta zona también es perturbador, con un 7.7% en Alemania frente al 43.3% de Italia y el 53.8% de España. Creemos que es un gran problema que socava la recuperación del sistema del euro, porque puede generar desigualdad en las rentas y agitación social.

Se ha registrado un reducido desapalancamiento por parte de los hogares, los gobiernos han asumido deudas ingentes y observamos una preocupante falta de progreso en el ámbito de las políticas macroeconómicas.

El Banco Central Europeo podría cambiar algo las cosas con un experimento de flexibilización cuantitativa. Sin embargo creemos que todavía es algo relativamente poco probable, por la ausencia de apoyo a esta política por parte del restrictivo Bundesbank alemán. Esta influencia preocupa a los países de Europa denominados “periféricos”, que asumieron enormes obligaciones durante los años de bonanza y sufrirían si subieran los tipos de interés. A nuestro entender, estas medidas difícilmente podrían funcionar si no se restablece el mecanismo de transmisión de la política monetaria y no tendrían por qué ser igual de efectivas que en EU, habida cuenta de la amplia variedad de emisores de bonos soberanos. En cualquier caso, dichas intervenciones deberían considerarse como último recurso.

¿Podría Europa correr la misma suerte que Japón en los noventa y sufrir una década perdida?

Vemos semejanzas llamativas entre las dos crisis. En ambas se da un envejecimiento de la población, una parálisis política y una extensa brecha de producción. Sin embargo creemos que Europa se repondrá de esta crisis. El sistema bancario europeo es más sólido de lo que era el japonés en los años noventa. Los europeos son trabajadores relativamente más productivos. Las empresas japonesas incrementaron el ahorro durante la crisis, un comportamiento que no hemos observado en las europeas. Por último, Europa no está sufriendo una burbuja inmobiliaria que amenace la estabilidad de toda la zona.

Además, cabe recordar que en su momento las autoridades japonesas recortaron los salarios para responder a la corrección, en un intento de mantener el nivel de empleo. Esa decisión cercenó el consumo. Europa, en cambio, ha tratado de mantener los salarios reduciendo la mano de obra. A nuestro parecer, este planteamiento evitará que Europa entre en una espiral deflacionista.

Nuestras ideas más convincentes para 2015

La economía que parece estar prosperando es la del principal motor económico mundial: Estados Unidos. Prevemos que la economía del gigante americano crezca cerca de un 3% en 2015, en un entorno de menor austeridad presupuestaria. A diferencia de lo sucedido en Europa, los estadounidenses ya han pasado un doloroso proceso de desapalancamiento y han realizado ajustes progresivos en su mercado de trabajo.

Continuamos siendo optimistas en cuanto a las perspectivas de crecimiento de China. Este año debería producirse una ralentización del crecimiento debido a la política. El gobierno de China está introduciendo una serie de reformas dirigidas a sustituir el gasto en infraestructuras por la demanda del consumo interior como motor de la economía. El avance de esta política hasta la fecha parece prometedor. Su objetivo es mejorar el reparto de los recursos. La política monetaria es relativamente prudente y China tiene además un perfil de deuda relativamente favorable, a pesar del crecimiento que ha experimentado la deuda privada desde 2008.

Los mercados emergentes siguen en transición. Creemos que este bloque determinará cómo será el mundo en los próximos 10 o 15 años, pero no el año que viene. En los próximos 10 años, aproximadamente, una serie de economías se estabilizarán, y convergerán hacia tasas de crecimiento más bajas, conforme se endurezca el control en las economías planificadas y se introduzcan reformas estructurales. Aparte de China, nuestra idea de inversión preferida es India. Es probable que tenga que pasar algún tiempo antes de que esta economía se convierta en una fuerza importante, pero está emprendiendo reformas ambiciosas y creíbles. Además, no depende de las materias primas tanto como otros mercados emergentes comparables.

En conclusión, prevemos otra oleada de liquidez este año, que continuará proporcionando un soporte fundamental para las clases de activo.

No creemos que se registre deflación, sino un entorno de baja inflación resultante de la débil demanda global y exacerbada por los bajos precios de materias primas.

Todo apunta a que la economía mundial crecerá un 3,5%, con EU y China —responsables de buena parte de los avances del PIB global durante el pasado año— de nuevo a la cabeza.

Algunos riesgos de caída ensombrecen esta perspectiva. Se concentran principalmente en Europa, donde, en nuestra opinión, es extremadamente necesario conjugar la política fiscal y la política monetaria y tener en cuenta la inflación sumamente baja, así como en aquellos mercados emergentes en que podrían fracasar las reformas y existen amenazas para la estabilidad.

En Japón hay cierta inquietud en torno a la sostenibilidad a largo plazo del sector público y al impulso de las reformas.

El mundo podría estar adentrándose en una era de crecimiento cada vez más lento. En conjunto, nuestra perspectiva económica para 2015 se sitúa ligeramente por debajo de la media y tal vez algo más volátil que en 2014.

En el futuro, pensamos que la economía se caracterizará por una serie de miniciclos, tal como los que hemos experimentado en Europa durante la última década. En otras palabras: el crecimiento será más frágil y susceptible a experimentar perturbaciones externas.

[1]

[1]Fuente: Bancos centrales, datos del Banco de Pagos Internacionales, elaboración de Pioneer Investments. El análisis incluye cifras de Alemania, Francia, Italia, España, Reino Unido, EU y Japón, disponibles el 30 de noviembre de 2014.

[2]Fuente: Bancos centrales, CEIC, Bloomberg, al 30 de noviembre de 2014.

[3]Fuente: Elaboraciones de Pioneer Investments a partir de datos de los bancos centrales. Datos disponibles al 30 de noviembre de 2014.

[4]Fuente:

Eurostat.

Monica Defend es directora de Investigación Especializada en la Asignación Global de Activos, Pioneer Investments.

Contacto:

Twiiter:

@PioneerInvest

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.