El endurecimiento de tasas de la Reserva Federal desencadenará el movimiento de la liquidez inyectada desde 2008; los flujos de capitales cambiarán de dirección y el fortalecimiento del dólar generará distorsiones en la economía de los países que antes figuraban como ‘estrellas económicas’, ¿qué se deberá hacer?, ¿cómo está México posicionado en este escenario?

Durante la crisis financiera internacional, los países emergentes parecían tener la receta de qué hacer para salir a flote, las economías en vías de desarrollo se habían dado a la tarea de poner sus finanzas en orden y aprovechar las oportunidades de crecimiento; sin embargo, pocas cosas han salido como se proyectaban.

¿Por qué 2015 será definitorio?

China, el principal motor de tracción sufre leves desaceleraciones que lucen con violentos enfrenones para quienes habían sido sus proveedores, por otro lado la Reserva Federal prevé terminar la inyección de liquidez en 2014 y endurecer las tasas de referencia en 2015, un movimiento que podría desequilibrar los escenarios.

Esta semana, la última encuesta de economistas de la Reserva Federal arrojó que 2015 es el año en que la Fed aumentará la tasa de referencia que se encuentra en un rango mínimo histórico de entre 0 y 0.25%, esto implicará un movimiento en la liquidez que ahora circula alrededor del mundo y que había buscado refugio en las economías emergentes, lo que se ha dado en llamar una fuga de capitales, que se traduce en volatilidad en los mercados y desajustes en las economías.

“Una vez que esto ocurra, los bancos centrales en las economías en desarrollo deberán actuar de manera reaccionaria y aumentar su tasa de referencia, como consecuencia, las economías se enfrentarán a tres escenarios: un

sell off de la deuda gubernamental (o fuga de capitales), condiciones más caras para salir a colocar nueva deuda y el fortalecimiento del dólar, pues muchas economías dejaron que sus monedas se apreciaran y ahora están teniendo un ajuste abrupto”, explica Carlos Brown, jefe de Análisis Económico para Latinoamérica en Forex & Currency Research Center y Alpari.

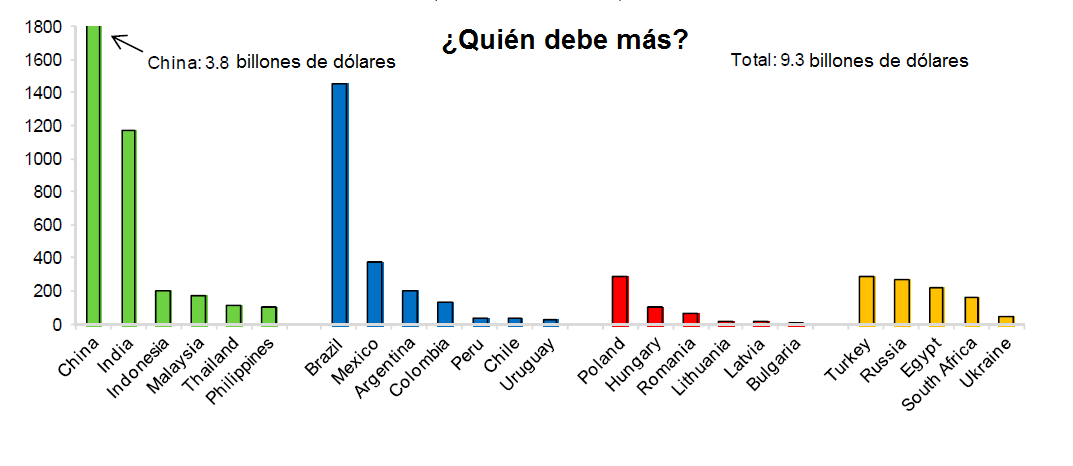

En opinión del analista, habrá algunas economías con mayor impacto que otras pues países como Turquía, Indonesia, Sudáfrica, Brasil o India tienen déficits más fuertes en cuenta corriente, lo que implica una mayor debilidad ante una fuga de capitales.

*Fuente: FMI, Universo de deuda gubernamental a 2012

¿Qué tan posible es una nueva fuga?

*Fuente: FMI, Universo de deuda gubernamental a 2012

¿Qué tan posible es una nueva fuga?

“Las políticas que se han puesto en marcha tras la crisis financiera han sido poco convencionales y han generado volatilidad, una vez que haya un endurecimiento de las tasas algunos mercados serán más impactados que otros, es muy posible ver fugas de capitales, es necesario pensar que la Fed es el Banco Central de Estados Unidos, pero también es de cierto modo el banco central del mundo”, explica Tony Malloy, jefe de inversiones de New York Life.

Malloy considera que la economía estadounidense avanza a paso lento, sin embargo, es muy probable que se den las condiciones necesarias para que la Fed eleve las tasas, pues para ello se necesitará que la tasa de desempleo se ubique por debajo de 6.5% y que la inflación llegue al rango de 2%.

“No hay motivo para que las condiciones no se den, el endurecimiento de las tasas será necesario porque el estímulo no podrá permanecer por siempre”, señala.

¿Por qué China será importante?

China se convirtió en un mercado prioritario para los metales y las materias primas a nivel global. Con Estados Unidos y Europa en crisis, los mercados emergentes vieron una oportunidad de tracción en la economía china que se expandía a tasas aceleradas ante el aumento en la infraestructura y consumo.

Sin embargo, el crecimiento acelerado empezó a moderarse. China entró en un proceso de reformas que busca enfocar sus esfuerzos al mercado interno. Así, el comercio internacional de China se contrajo y los emergentes se vieron impactados a tal grado que commodities como el cobre han alcanzado sus cotizaciones más bajas en 44 meses.

“La recuperación gradual en economías avanzadas es alentadora, pese a factores temporales que han presionado las tasas de crecimiento en los primeros meses de este año, mientras que la desaceleración en las economías emergentes probablemente lastre al crecimiento global”, señaló el economista jefe interino de la OCDE, Rintaro Tamaki.

¿Qué deberán hacer los emergentes?

Hay una mala combinación que se deberá atacar: alto déficit, bajas reservas y sistemas financieros débiles. Un estudio del Fondo Monetario Internacional señala que los emergentes deben ampliar los vencimientos de la deuda pública, desarrollar una base de inversionistas locales y mantener reservas líquidas, una misión que no será fácil para todos.

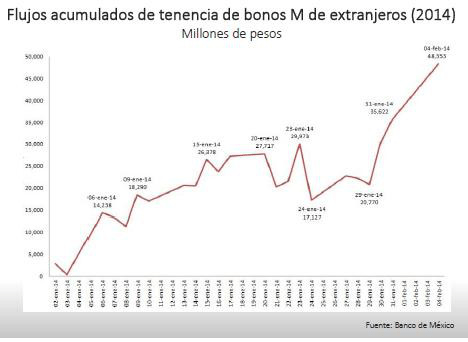

“Los países que han contado con estos factores compensatorios, como México y Polonia, soportaron una menor presión sobre los rendimientos de los bonos durante el período de mediados de 2013, pese a que la proporción de su deuda pública en manos de inversionistas extranjeros era mayor.”

El FMI considera que los mercados emergentes tienen que hacer un seguimiento cuidadoso de quiénes son los propietarios de su deuda y por cuánto tiempo.

“En el caso de México, es de señalar que la tenencia de deuda en manos de extranjeros ha ido en aumento, esto no implica un riesgo necesariamente, pero el gobierno deberá diversificar la moneda de emisión de las divisas y los plazos de vencimiento”, añade Brown.

México, ahora o nunca

La reversión de capitales que se dio en 2013 no impactó a México de manera considerable, los analistas y el FMI coinciden en que el país ‘hizo la tarea’, aprobó reformas que resultaban cruciales y se ha preocupado por mantener el equilibrio macroeconómico, pero, ¿el país está fuera de peligro?

“México se ha encargado de tejer una red de confianza en los mercados, se ha puesto mucha atención a la reforma energética, pero el sector energético no tiene un impacto de derrama económica intersectorial, es decir, las inversiones que lleguen en energía no se verán reflejadas en el corto plazo en la economía real, ahora lo que toca hacer es generar confianza en los inversionistas locales, los que pueden generar empleos y dar dinamismo al sistema económico”, señala Carlos Brown.

El analista advierte que para México será fundamental demostrar que los cambios que se han realizado realmente generarán tasas de crecimiento más aceleradas, que el gasto en infraestructura se agilice para que mejoren las perspectivas en la industria de la construcción, pues en este periodo de reajuste cualquier mala noticia implicará una merma en la confianza que se ha ganado en los mercados.