A diferencia de buena parte de los países latinoamericanos, México y su economía aun no despegan. Otros países, en cambio, han aprendido de las crisis para cambiar su suerte.

Por Rodrigo Salazar-Elena*

Desde finales de la década de 1980,

México (al igual que otros países de América Latina) inició una serie de reformas que liberalizaron su economía y su sistema financiero, a la vez que sometieron al Estado a principios de disciplina fiscal y redujeron sensiblemente su papel en la economía.

En retrospectiva, es claro que el primer término de esta secuencia fue cumplido con éxito. El nivel de inflación, que llegó a ser de 131.7% en 1987, para 2011 se situó en 3%, el más bajo en América Latina. La deuda pública del gobierno central representaba 42.4% del PIB en 1990, reduciéndose a 28.8% en 2012. El presupuesto público alcanzó un déficit de 31% del PIB en 1986, y en la actualidad se maneja con niveles moderados de déficit que desde 1990 nunca han llegado al 3%. En lo que se refiere a la liberalización económica, el país ha firmado diez tratados de libre comercio con 45 naciones, destacando el acuerdo con Estados Unidos y Canadá. El grado de apertura de la economía mexicana es visible por la suma de sus importaciones más sus exportaciones, como porcentaje del PIB, que pasó de 12% en 1980 a 54% en 2011.

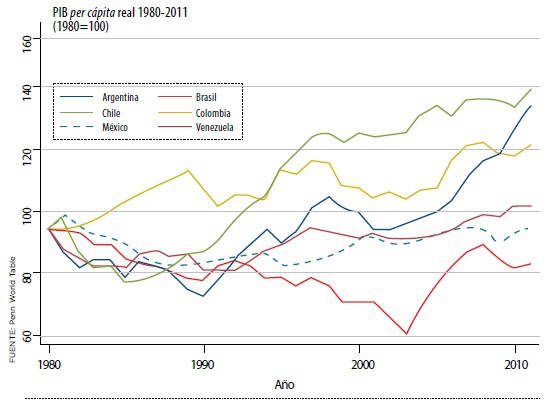

El componente posterior a la estabilización macroeconómica, el despegue económico, presenta resultados decepcionantes. Entre 1980 y 2011, el crecimiento anual promedio del PIB

per cápita real es de 0.94%. El desempeño económico del país, a ojos de muchos observadores, resulta aún más pobre en comparación con el mostrado por otros países de América Latina.

En 2011, el PIB

per cápita en México es superior en 25% al que tenía en 1980. Este desempeño sólo supera al de Venezuela, cuyo PIB

per cápita en 2011 es de hecho inferior en 6% al de 1980 (y constituye el peor desempeño de América Latina). A partir de 2008, el desempeño de México es superado por el de Brasil, que en 2011 tenía un PIB

per cápita superior en 36% al de 1980.

Quién es quién

La observación de estos datos tiende a llevar a la conclusión de que la estrategia de desarrollo seguida por los sucesivos gobiernos desde la década de 1980, en comparación con políticas pretendidamente más exitosas, perfila a Brasil como el modelo a seguir.

Desde un punto de vista más general, también es necesario atender a la forma en que se insertan las distintas economías en el comercio internacional. La mayoría de los países sudamericanos tiene un perfil exportador de minerales, alimentos y materias primas, por lo que se han beneficiado del

boom de los

commodities o del incremento en los precios internacionales de este tipo de productos desde el año 2000.

En este auge de los precios ha jugado un papel muy importante el incremento de la demanda en China. Este país se ha convertido en destino de las exportaciones de buena parte de los productos de América del Sur. Es por eso que debido a su perfil productivo y comercial, México no se beneficia del dinamismo económico de China, sino lo contrario. Tiene un perfil manufacturero, especializado en procesos intensivos en trabajo de ensamblaje de insumos para la exportación de los productos finales hacia Estados Unidos. En este sentido, su relación con China es de competencia en la exportación de manufacturas hacia el mercado estadounidense.

Este factor explica buena parte del retraso comparativo de

México y, hasta cierto punto, no puede ser imputado a lo inapropiado o acertado de la estrategia de desarrollo en México, de la que no dependen el precio internacional de los

commodities, la cercanía geográfica con Estados Unidos ni la industrialización en China.

En particular, la relación de competencia con China terminará cuando alguno de los dos países transite hacia una economía intensiva en capital, con un mayor papel de industrias de alto contenido tecnológico y de mayor productividad de la fuerza de trabajo. Aunque las posiciones al respecto varían, no es seguro que China esté en camino a realizar pronto esta transición. Si esto es así, la estrategia mexicana seguirá severamente limitada en el futuro.

¡Venga la productividad!

En lo que refiere a la estrategia alternativa, basada en incrementos en la productividad, el camino seguido en los últimos años tampoco presenta grandes avances. Una forma de hacerse una idea de la productividad de un país es dividiendo el PIB entre la cantidad de personas involucradas en el proceso productivo.

Esto incluye a empleados, autoempleados, trabajadores familiares sin pago, aprendices y militares. Durante el periodo de 1980 a 2010, la productividad en México de hecho sufrió una caída considerable a partir de 1983, y en el año 2011 recuperó el nivel de 1980. Esto no es la norma para el Continente.

En 2011, al menos 11 países presentaron algún incremento en la productividad con respecto al año base. De ellos, en tres países (Panamá, Chile y República Dominicana), el incremento fue superior a 50%.

¿Qué factores impiden el desarrollo de la productividad en México? En un artículo de 2010, el profesor Gordon Hanson de la Universidad de California expone cuatro causas mencionadas en la literatura especializada.

Una primera razón está dada por un bajo nivel de disposición de crédito privado para empresas y hogares. Otra, al alto peso del sector informal en la economía, que típicamente consiste en establecimientos de baja productividad. En tercer lugar, a la existencia de monopolios en mercados de insumos como la electricidad y las telecomunicaciones, que incrementa los costos de producción. En el terreno también de los insumos, finalmente, se encuentra el capital humano de la fuerza de trabajo: el nivel de escolaridad en México es inferior al de países de nivel de desarrollo similar, y sus estudiantes presentan niveles de logro comparativamente bajos en pruebas internacionales estandarizadas.

Las reformas aprobadas por el gobierno del presidente Enrique Peña Nieto parecen apuntar a algunos de los puntos antes señalados. En el terreno educativo, se establece que el acceso a la plaza, la promoción y permanencia de los profesores de escuelas públicas estará sujeta a mecanismos de evaluación de desempeño. La

reforma a las telecomunicaciones abre a las televisoras a la competencia y la reforma energética permite a particulares participar en la generación de energía eléctrica. La reforma laboral, flexibiliza el mercado de trabajo, lo que tendría que impactar positivamente en el sector formal.

Otras medidas pueden tener un impacto económico indirecto, fortaleciendo al Estado por la vía de los ingresos. Esto es lo que hace claramente la reforma fiscal, de la que se espera que incremente la recaudación del Estado como porcentaje del PIB (actualmente, con uno de los niveles más bajos del Continente). La reforma energética, que permite la inversión privada en actividades de exploración y extracción del petróleo, busca elevar los niveles de producción y, así, elevar los ingresos del Estado por este rubro.

Estas medidas, si bien correctamente encaminadas, resultan insuficientes. No sólo porque la recuperación del crédito no ha sido parte de la agenda, sino que existen aspectos del diseño institucional que deberían ser abordados y no están siendo discutidos.

Si las medidas encaminadas a incrementar la productividad previsiblemente generan resistencias (como la del sector empresarial o la de sectores del sindicato de maestros), deben ser llevadas a cabo por una clase política de la que se espere que sus decisiones se dirijan al bienestar público (y no al privado o de grupo) y que sea responsable de las decisiones que toma desde su posición privilegiada. Esto requiere de la vigencia del Estado de derecho, control de la corrupción e incentivos al buen desempeño (particularmente, la reelección inmediata). Asimismo, una mayor pluralidad de medios de información, para garantizar la vigilancia pública.

Además, hay un avance nulo en el diseño institucional. Esto implica una clase política cuyas motivaciones siempre serán puestas en duda, con pocos incentivos para maximizar la eficacia de sus decisiones y para apoyar decisiones manifiestamente benéficas. En estas condiciones, lo más que se puede esperar son reformas parciales, que dejen al país a merced de los vaivenes del mercado internacional.

*Coordinador de la Maestría en Gobierno y Asuntos Públicos de Flacso.

*Coordinador de la Maestría en Gobierno y Asuntos Públicos de Flacso.