Este texto es parte de la próxima edición de Forbes México, a la venta el 15 de diciembre.

Al fusionarse con Interacciones, Banorte se convertirá en el mayor prestamista privado de los gobiernos estatales y municipales del país, e incluso estará cerca de igualar a Banobras, el banco del Estado, en crédito otorgado a entidades públicas.

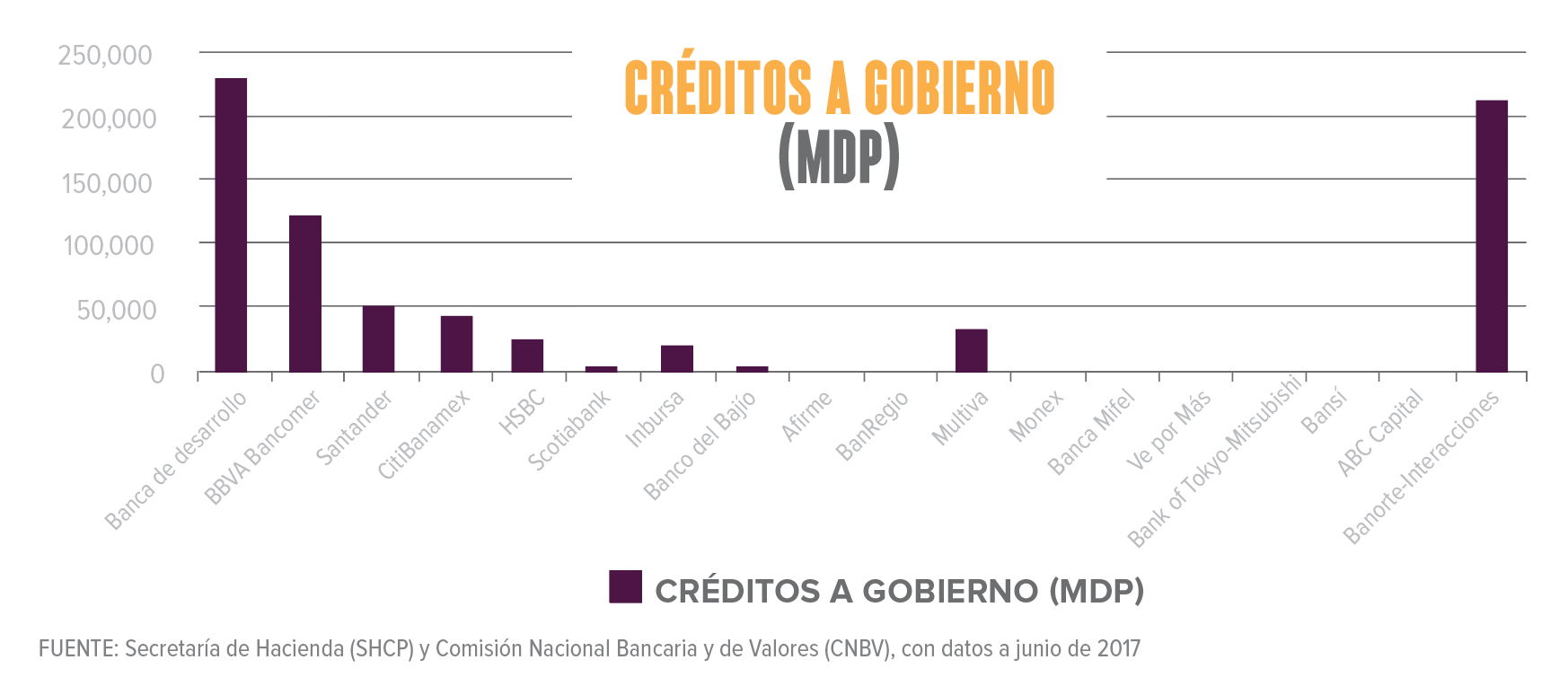

La cartera de créditos de Banobras a gobiernos sumaba, a junio de este año, 230,595 millones de pesos (mdp), en tanto que la de Banorte-Interacciones era de 209, 393 mdp, una diferencia de 21,202 mdp.

Además de las implicaciones políticas de esa relación, hay efectos para el negocio. Para Felipe Carvallo, analista de la calificadora Moody’s, el mayor riesgo en la fusión de Banorte e Interacciones es el aumento de la proporción de la cartera de crédito a entidades gubernamentales.

Los adeudos de estados y municipios con 18 bancos privados ascienden a 547,829 mdp, pero, además, deben a la banca de desarrollo 230,595 mdp, para un total aproximado de 800,000 mdp. De cada 100 pesos que estas entidades destinan al pago de deuda, 26 van a las cuentas de Banorte-Interacciones.

Es necesario monitorear el ritmo con el que Banorte-Interacciones otorgan créditos a gobiernos, coinciden en la calificadora S&P. “Seguiremos de cerca la mayor exposición que tendría Banorte a los créditos otorgados a los gobiernos locales y regionales, un sector en el que Interacciones tiene una exposición significativa”, dice el analista Arturo Sánchez, en un comunicado emitido a raíz del anuncio de la fusión.

A pesar de que la cartera vencida de Interacciones es históricamente baja, menor a 1%, la expansión de los préstamos, especialmente los créditos quirografarios de corto plazo a estados y municipios, puede aumentar el riesgo de los activos, advierte Carvallo. “También se expandió rápidamente [el banco] hacia el financiamiento de infraestructura, y aumentó aun más su exposición al riesgo relacionado con el gobierno federal”, subraya.

Banorte dice que no hay nada de qué preocuparse. Esta concentración de la cartera no es algo necesariamente negativo, pues esos niveles ya se observan en otros rubros de la banca mexicana, afirma Banorte en respuesta a Forbes México, a través de su departamento de comunicación. “Existen instituciones con niveles similares de participación en otros mercados: Con datos de la Comisión Nacional Bancaria y de Valores [CNBV], a junio de 2017, una institución líder del G7 [BBVA Bancomer, CitiBanamex, Santander, Banorte, HSBC, Inbursa y Scotiabank] alcanzó, por ejemplo, el 32% de participación en el mercado de crédito al consumo”, agrega la institución.

Sin embargo, en datos a junio, ninguna institución bancaria tenía más de 30% del total de la cartera de consumo. Las concentraciones más importantes las tienen BBVA Bancomer (28.04% en crédito al consumo y 29% en tarjetas de crédito) y CitiBanamex (20.84% y 27.3%, respectivamente).

Incluso, los directivos de los bancos fusionados quieren acrecentar aun más su negocio con estados y municipios. La fusión será una oportunidad para enfocarse en dar más créditos para infraestructura a entidades estatales como Pemex, CFE o Fovissste, sostuvo Carlos Rojo, director de Grupo Financiero Interacciones, en la última conferencia de prensa de la Asociación de Bancos de México (ABM).

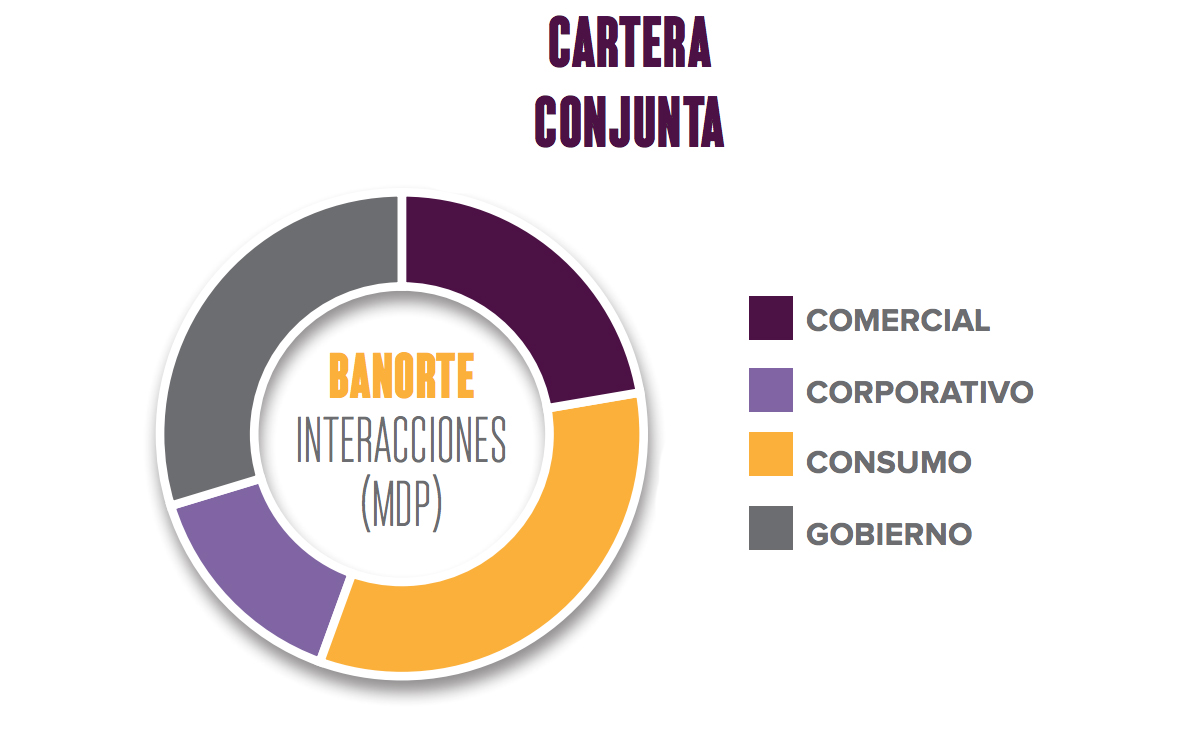

La fusión robustece a Interacciones, al sumar su cartera a la de Banorte, en tanto que éste se convierte en el segundo banco más grande del sistema financiero mexicano, sólo por debajo de BBVA Bancomer, al acumular, a septiembre, una cartera de crédito de 708,889 mdp.

Sin candados

La principal ventaja para los bancos al prestar a estados y municipios es que los préstamos de largo plazo que les otorgan están garantizados por el flujo de dinero llamado “participaciones”, que cada año el gobierno federal envía a estos gobiernos; de ahí que el grado de morosidad resulte ser mínimo.

Sin embargo, la condición para que dicha cartera se mantenga saludable depende de que se siga al pie de la letra la Ley de Disciplina financiera. “La nueva ley tiene candados para que todo nuevo crédito de los estados con los bancos sea transparente”, explica Kristobal Meléndez Aguilar, analista del Centro de Investigación Económica y Presupuestaria (CIEP). “En beneficio de los bancos, el gobierno federal les entrega directamente las participaciones para el pago de deuda; [así que] no se espera una ola de endeudamiento nuevo, pues también hay candados en el otorgamiento: Si un banco busca colocar [con un estado] un crédito con una tasa por arriba del mercado, es necesaria la aprobación del congreso local”.

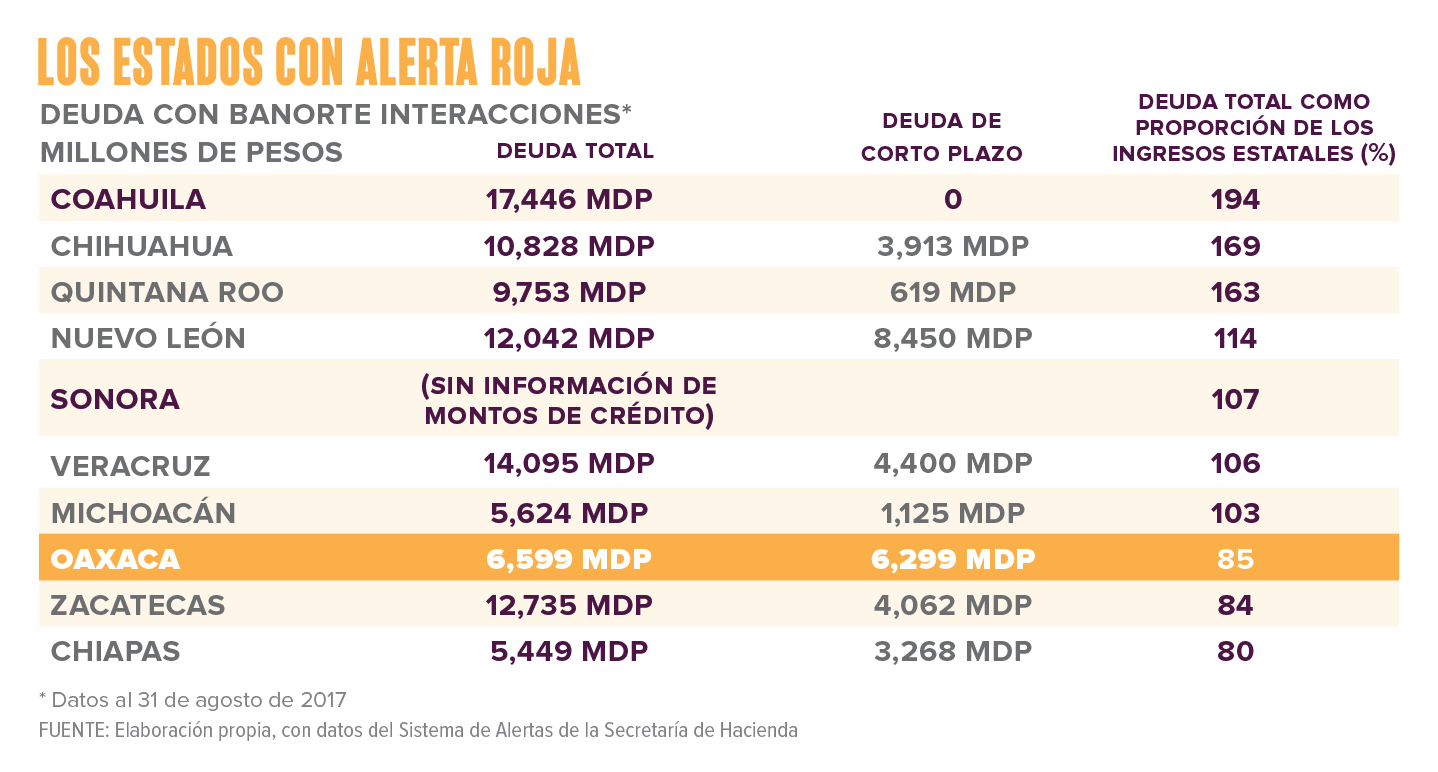

Pero hay créditos que escapan a los candados, como los de corto plazo, sobre todo en un contexto electoral como el de 2018, advierte Carmen Martínez-Richa, analista de Moody’s. Estos créditos no se garantizan con transferencias federales, sino con ingresos de los gobiernos locales, además de que no se necesita la aprobación del congreso para contratarlos. “La proporción de deuda de corto plazo está en un nivel bajo, de 5%, pero pensamos que puede incrementarse un poco para el cierre del año”, agrega Martínez-Richa. “Son créditos que no tienen un respaldo garantizado”.

Si hay candados y alertas encendidas, ¿por qué es tan atractivo financiar a gobiernos locales? Muchos de los gobiernos locales buscan refinanciar sus créditos de largo plazo con tasas más competitivas, lo que abre una puerta para la competencia entre bancos, explica Meléndez. “Si un estado tiene un crédito con tasa TIIE (tasa de interés interbancaria de equilibrio) +2 y otro le ofrece una reestructura a TIIE+1, de todos modos, va a ganar más (el segundo banco), porque es muy probable que la tasa de referencia sea más alta que cuando se originó el crédito”, añade.

Es común que, cuando un banco coloca uno o varios créditos con un gobierno estatal o municipal, adicionalmente se haga de clientes entre los funcionarios y empleados para sus productos financieros, como dispersión y crédito de nómina, y préstamos automotrices e hipotecarios, señala Carvallo, de Moody’s.

“Los bancos no pueden empaquetar un crédito sub soberano (a estados y municipios) con este tipo de productos, pero otorgar un crédito al gobierno abre la puerta para hacer préstamos también a los trabajadores de ese gobierno”, agrega Carvallo.

Eso podría ayudar a Banorte a avanzar en una necesaria diversificación de su cartera.