Por César Martínez Aznárez

Por César Martínez Aznárez

La rentabilidad de Grupo Cementos de Chihuahua (GCC) ha aumentado en cada uno de los cuatro años de la gestión de Enrique Escalante, desde que asumió la dirección general en enero de 2015. Y la calificación crediticia de las agencias de ratings ha subido en tres de esos ejercicios, incluido el del presente año.

Cuando fue designado CEO, Escalante ya conocía el negocio, pues había sido presidente de la división estadounidense de GCC durante 15 años, una experiencia que debió jugar a su favor.

Ha conseguido un retorno sobre el capital invertido (Roic, por sus siglas en inglés) de 5.5% promedio durante su gestión (2015-2018), con lo cual duplicó el rendimiento obtenido en el último cuatrienio por su predecesor, Manuel Milán, de 2.3% entre 2011 y 2014, según cálculos elaborados con datos de S&P Capital IQ.

Milán Reyes había permanecido 18 años en el cargo y, en ese periodo, la tasa de rentabilidad había oscilado en torno de 6.6%, aunque, en los últimos años de su mandato, tuvo cifras más modestas.

La comparación con la industria mundial y con los gigantes cementeros en el presente decenio también se pone del lado de Escalante. En los primeros tres años de esta década, de 2011 a 2013, el ROIC de la industria a escala global era de 5.8%, pero descendió unos escalones hasta 5% entre 2016 y 2018, mientras que los 10 líderes mundiales también se apearon ligeramente, al bajar de 6.3% a 5.5% en iguales lapsos.

En cambio, en la cementera mexicana, el capital invertido triplicó su rentabilidad entre esos dos trienios, de 1.9% a 6.1%.

Los promedios trianuales son útiles para atenuar resultados extraordinarios, pero también pueden ocultar una tendencia. Por un lado, en los cuatro años de Escalante, la rentabilidad siempre enfiló hacia arriba: 4.9%, 5.4%, 6.0% y 6.9% sucesivamente.

Sin embargo, cabe la duda de qué tanto se debe a la gestión del ceo y qué tanto es parte de un proceso ya en marcha, porque la tendencia al alza ya existía desde tres años antes de que Escalante llegara a la dirección general. En la administración de Milán, hubo una caída debajo de 2% en 2010 y 2011, pero después emprendió una recuperación, hasta que fue sustituido.

Te puede interesar: Cementos Chihuahua recibe aprobación para adquirir planta en EU

Además, ese proceso de recuperación está relacionado con los precios en Estados Unidos. Los vaivenes de la rentabilidad de GCC son muy similares a los movimientos de los precios del cemento en aquel país, donde la empresa mexicana obtiene 76% de sus ingresos.

El Índice de Precios al Productor del cemento y el concreto en Estados Unidos, tras haber aumentado 40% en cinco años, se mantuvo deprimido durante los siguientes cuatro, de 2009 a 2012; y entre enero de 2015 y junio de 2018, justo en el periodo de gestión de Escalante que se evalúa en este reporte, creció 13%.

El otro logro que luce destacable es la mejora en la calificación de riesgo. Desde que Escalante asumió el cargo, Standard & Poor’s subió el rating tres veces.

No obstante, también en este rubro había un proceso en marcha, porque, en diciembre de 2014, al finalizar la gestión de Milán Reyes, la misma calificadora ya había aumentado el rating. Además, hay un matiz relevante: la última calificación otorgada por Standard & Poor’s, en mayo pasado, de BB+, sigue siendo de grado especulativo, lo que en la jerga de las calificadoras significa que existen factores de riesgo que podrían llevar a incumplimientos de pago.

Y hay otro factor que favorece la rentabilidad de las grandes empresas, pero que contribuye al desprestigio de la industria y que pone en tela de juicio el mérito de los logros financieros y las capacidades de los ejecutivos.

Según un estudio hecho por Joseph E. Harrington Jr., de la Universidad de Pensilvania, publicado por la OCDE en 2015, el cemento es el producto sobre el que existe mayor cantidad de carteles, una forma de coordinación de empresas para manipular mercados y fijar precios.

Entre 2000 y 2015, las autoridades locales identificaron su existencia en 14 países, incluidos Alemania, Francia, Australia, Brasil y Canadá. Lafarge (hoy LafargeHolcim) participó en carteles en al menos seis países. El nombre de México no aparece.

En nuestro país, dos de los episodios anti-competencia más notorios fueron el caso del buque Mary Nour, que, en 2004, traía cemento ruso, pero fue bloqueado por Cemex, lo que originó una multa por prácticas monopólicas, aunque luego se le exoneró en tribunales; y el segundo fue un acuerdo, en agosto del año pasado, entre las cementeras y sus clientes, las constructoras y vivienderas para que no importen cemento.

Te puede interesar: Cemex, firme en la lucha por recuperar el tiempo perdido

En México hay seis empresas que dominan el mercado: Cemex, Holcim Apasco (LafargeHolcim), Cementos Cruz Azul, Corporación Moctezuma, CGG y Fortaleza.

Las familias Terrazas y Márquez controlan la mayor parte del Consejo de Administración de GCC; y Cemex, por su parte, mantiene al menos 20% del capital (el año pasado, 43%). GCC y Cemex son socios y competidores en Estados Unidos y México. ¿Se puede ser socio y competidor a la vez? La respuesta y consecuencias de esta paradoja requieren una investigación aparte.

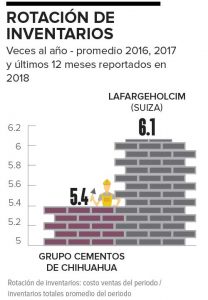

Rotar más

Una mirada por dentro a la gestión revela eficiencias, pero también ineficiencias. La principal manera usada en este análisis para establecer patrones de referencia, es comparar indicadores con los promedios de los gigantes del sector y con la industria en su conjunto.

La rotación de inventarios, un indicador de la logística y la organización en fábrica muestra que las huestes de Escalante son menos organizadas que la media del

top ten. Los inventarios totales de GCC rotan 5.4 veces al año (promedio 2016-2018), menos veces que seis de los 10 gigantes mundiales (cuyo promedio es 6.9), donde el líder global, LafargeHolcim, rota 6.1 veces.

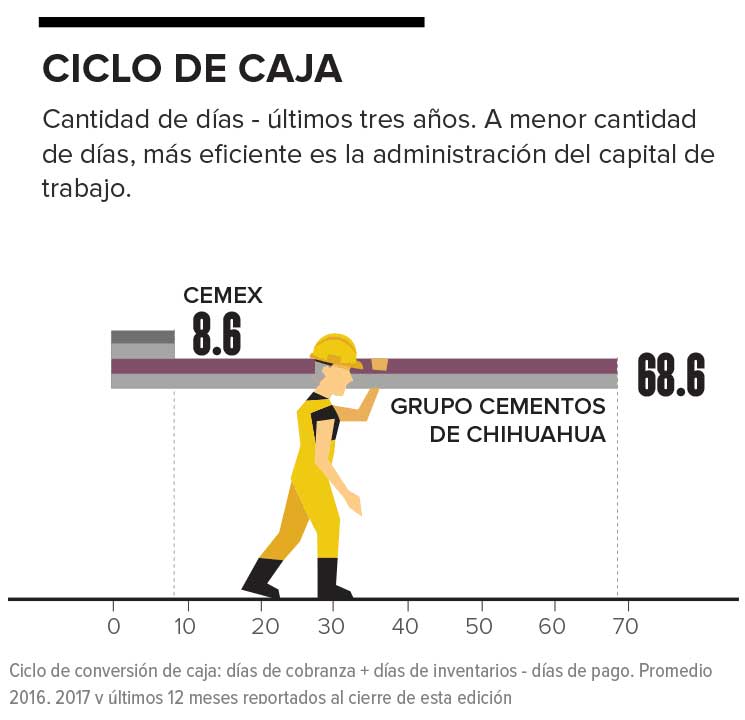

De clinker a efectivo

Cemex, por ejemplo, tiene una tesorería más competente que la de Cementos Chihuahua, a juzgar por el ciclo de caja.

La cuarta cementera mundial por ingresos convierte su manufactura en efectivo en nueve días; el

top ten lo hace en 49, mientras GCC tarda 68 días, todos promedios del último trienio.

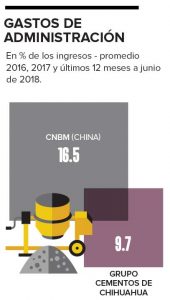

Mejora administrativa

Mejora administrativa

Observada en el espejo de los gigantes, la gestión administrativa de Cementos Chihuahua siempre ha sido más eficiente, pero Escalante también la mejoró. Por cada 100 dólares de ingresos, en el lapso 2011-2013 GCC gastaba casi 12 en la administración, y en el último trienio bajó ese gasto a 9.7 dólares.

La cementera china CNBM usa 16 dólares por cada 100 de ingresos en esos gastos, mientras que el promedio del

top ten es de 20 dólares, un dólar y medio más que en el primer trienio de la década.

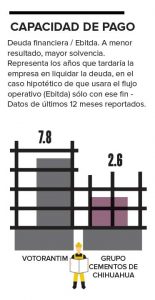

Solvencia en el tiempo

El flujo operativo que genera el

top ten cementero mundial tardaría cuatro años en pagar su deuda, mientras GCC demoraría 2.6 años, y, como ejemplo regional, la brasileña Votorantim Cimentos tardaría un lapso de 7.8 años.

En GCC, este indicador (cociente deuda / ebitda) fue mayor a cuatro veces (o años), de 2008 a 2013, al igual que en 2016, de manera que la disminución hasta el actual registro de 2.6, el más bajo desde 2007, puede ser una muestra de fortaleza financiera, mayor que en los años