277 ahorradores recibirán un cheque nominativo no negociable con el importe de sus ahorros en cuentas de depósito, el IPAB destinará más de 146 millones de pesos para concluir el proceso. Quienes tienen créditos con esta institución deberán hacer sus pagos regulares.

El miércoles, la Comisión Nacional Bancaria y de Valores (CNBV) anunció en conferencia de prensa la revocación de la autorización del

Banco Bicentenario, debido a que la entidad financiera incumplía los requerimientos de capitalización.

Ante esta medida, el jueves, el Instituto para la Protección al Ahorro Bancario (IPAB), conforme a lo establecido por su Junta de Gobierno tomó el control de la liquidación y anunció que encargará de realizar el pago de las obligaciones garantizadas por hasta 400,000 Unidades de Inversión (Udis) de los depositantes del Banco.

Fernando Aportela, subsecretario de Hacienda y Crédito Público, explicó que de las 670 cuentas manejadas por la entidad financiera, sólo 277 serán amparadas, debido a que el seguro del IPAB es para ahorradores que no son socios, que no son dueños o funcionarios de la institución.

El promedio del saldo en las cuentas de los ahorradores que recibirán este seguro asciende a 550,000 pesos.

El seguro que el Instituto ofrece es fondeado por las cuotas que pagan los bancos y cuya cobertura garantiza hasta las 400,000 Unidades de Inversión (Udis) por persona, poco más de 2 millones de pesos (mdp), actualmente, los fondos del IPAB rebasan los 18,000 millones de pesos.

El IPAB detalló en un comunicado que, a partir este 24 de julio, los depositantes amparados recibirían vía mensajería un cheque nominativo no negociable a su nombre para ser abonado en una cuenta, para el cual se destinará un total de más de 146 mdp para concluir el proceso.

En caso de que el usuario no reciba la mensajería podrá realizar una solicitud de pago con el propósito de informar al IPAB de la situación. El plazo para presentar el documento es de un año a partir de la revocación de la CNBV.

El Instituto indica que, se consideran como obligaciones garantizadas los depósitos a la vista como cuentas de cheques; depósitos en cuentas de ahorro; depósitos a plazo o retirables con previo aviso, como los certificados de depósito; depósitos retirables en días preestablecidos, y depósitos en cuenta corriente asociados a tarjetas de débito.

Al cierre de mayo de 2014, el Banco Bicentenario reportó al Banco de México (Banxico) un total de 583 mdp en recursos de captación.

¿Qué pasa con los créditos?

Para el caso de los deudores del banco, el IPAB explicó que el hecho de que Banco Bicentenario se encuentre actualmente en liquidación, no implica que se libere a los acreditados de sus obligaciones de pago, ya que dicha Institución continuará realizando los actos administrativos y jurídicos necesarios para el cobro de todos y cada uno de los créditos que haya otorgado.

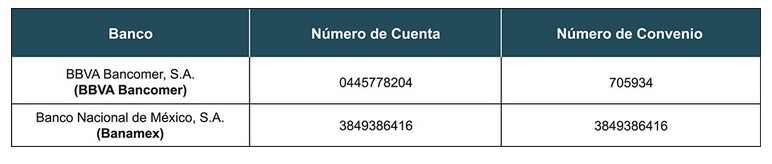

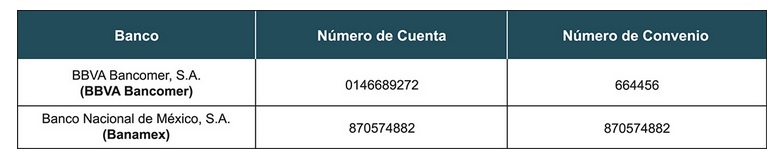

Así, los acreditados deberán continuar con el pago de su crédito en las mismas cuentas de cheques que el Banco mantiene abiertas en las Instituciones de Banca Múltiple, para lo cual será necesario referenciar su pago con el número de convenio que se detalla a continuación y el número de referencia proporcionado por Banco Bicentenario al momento del otorgamiento del crédito de que se trate.

Para el caso de créditos otorgados en moneda nacional, utilizar los datos siguientes:

Para el caso de créditos establecidos en dólares de los Estados Unidos de América, utilizar los datos siguientes: