La fortaleza de Estados Unidos, las coberturas petroleras y las reformas estructurales pueden salvar este 2015. Pero con los precios del petróleo deprimidos, el malestar económico mundial, y la política restrictiva de la Fed, la segunda parte del sexenio adquiere tintes lóbregos.

Por José Miguel Moreno

Con un mes de haber arrancado 2015, en lugar de abrirse frente a nosotros el estimulante e idealizado panorama económico que nos hicieron soñar como resultado del histórico Pacto por

México, el horizonte que se despliega es cada vez más lóbrego y desalentador.

Ahora mismo, la mejor noticia de México es ser vecino del país más poderoso del orbe. A esa flamante economía destinamos 80% de las ventas al exterior. Por tanto, y siempre que no sea petróleo, el sector exportador mexicano, liderado por la industria automotriz, va a velocidad crucero y alcanza niveles récord.

Al norte del río Bravo, el presidente de Estados Unidos, Barack Obama, y la banquera central de la Reserva Federal, Janet Yellen, han hecho un buen trabajo.

Sin ver la luz

Pero eso no es suficiente. También se requiere del dinamismo de la demanda interna, que los mexicanos compren e inviertan. Sin embargo, entre la incertidumbre que generó en el sector privado el aluvión de reformas del Pacto por México, el descalabro del consumo privado derivado de la reforma fiscal, la recesión del sector de construcción de vivienda y la lentitud e incapacidad para detonar el boom en infraestructura pública, la economía mexicana no logra levantar cabeza. En el primer año del sexenio su expansión fue de apenas 1.4%, y la última encuesta del Banco de México augura que el PIB creció en torno a 2.2%, el año pasado. Esto implicaría que durante los dos primeros años del sexenio la economía aumentó 1.8%, inferior a la tasa de 2.3% que obtuvo Felipe Calderón en ese mismo intervalo.

Pero la gran desventura de México es que su economía ha crecido poco justo cuando más y mejor se podía aprovechar el apogeo de su vecino del norte. El crecimiento anualizado del PIB de Estados Unidos en el tercer trimestre del año pasado fue de 5.0%, la tasa más elevada en 11 años, tras incrementarse un 4.6% en el segundo. El promedio de esos dos trimestres, de 4.8%, es el más alto desde el cuarto trimestre de 2003. Afortunadamente, el ciclo expansivo de Estados Unidos todavía durará. 2015 luce bien y México debe subirse cuanto antes a su remolque. La expectativa del mercado es que Estados Unidos acelere su tasa de expansión a 3.0% en 2015, espoleado por el gasto de consumo como resultado del aumento del empleo, las mejoras salariales, las ganancias bursátiles, la caída de los combustibles y las bajas tasas de interés.

Esto frente a un crecimiento que pudo rondar el 2.3%-2.4% en 2014, según estimaciones de la Reserva Federal. De ser así, este año sería el más suculento para la economía estadounidense desde el 2005, cuando avanzó un 3.3%. Con este escenario es de prever que el sector exportador mexicano no petrolero prolongue su auge, y más después de la reciente depreciación del peso. Lo que urge, en consecuencia, es que se sumen el consumo y la inversión interna para que contribuyan de manera firme al crecimiento. Sin embargo, esa tarea puede resultar más compleja que en el pasado por varios motivos.

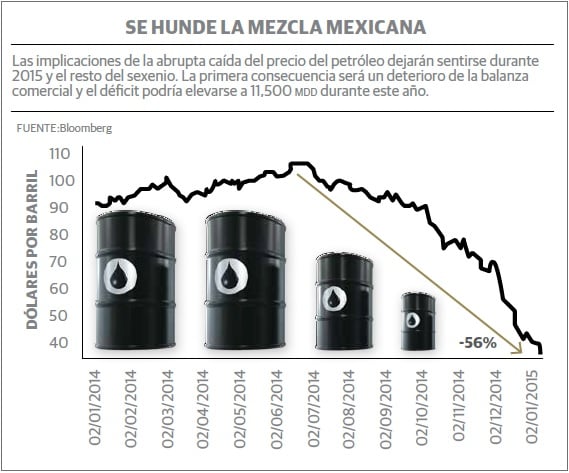

La caída del precio del petróleo

La caída del precio del petróleo

Una de ellas, quizá la fundamental, es la abrupta caída del precio del

petróleo. Las implicaciones dejarán sentirse durante el presente año y el resto del sexenio, sobre todo si como se prevé, no se produce una rápida recuperación en sus cotizaciones.

La primera implicación será un deterioro de la balanza comercial. Ese escenario ya lo adelantó Banxico en su último informe trimestral: el déficit comercial podría elevarse a 11,500 millones de dólares (mdd) en 2015, más del doble de lo previsto (5,700 mdd). El déficit corriente, en consecuencia, podría ascender a 34,400 mdd, o un 2.5% del PIB, frente a un pronóstico original de 28,900 mdd, o un 2.0% del PIB.

A su vez, el derrumbe del precio del crudo pondrá presión sobre las finanzas públicas, dado que los ingresos petroleros representan cerca de 30% de los ingresos totales. La cobertura del gobierno contra una baja del precio del barril no abarca todos los ingresos petroleros y los ingresos por cobertura, los estados no son partícipes dejando sus finanzas más vulnerables.

De hecho, el viernes pasado, la Secretaría de Hacienda anunció un recorte por 124,000 millones de pesos al gasto público.

E gobierno anticipa una situación más compleja para 2016. Se prevé un déficit presupuestario de 1.5% del PIB en 2014, sin incluir la inversión de Pemex, para recortarlo a 1.0% del PIB en el 2015 y regresar al equilibrio en 2017. Sin embargo, si bien la cobertura podría sortear los desequilibrios presupuestarios durante este año, será difícil que lo consiga en 2016, donde se tendrá que presupuestar una Ley de Ingresos con un barril de petróleo sustancialmente más bajo.

El peso sufrirá

Un peor comportamiento del sector externo y de las cuentas públicas podría suscitar una depreciación sostenida del peso. Para evitarlo, el Banco Central conserva en sus cofres una munición de más de 190,000 mdd para defender la moneda.

Aun así, Banxico no descarta reaccionar a la volatilidad de la moneda si se intensifican las turbulencias o se pone en riesgo la meta de inflación con una subida de tasas. Esta medida debilitaría los esfuerzos por reactivar el consumo y la inversión interna.

Sin embargo, las expectativas inflacionarias para este año son benévolas: la inflación general debería sufrir un brusco descenso en enero como resultado de una base de comparación favorable. A la tendencia benigna de los precios para este año, también contribuiría el fin de los gasolinazos, la mayor competencia en el sector de telecomunicaciones y la eliminación del pago de larga distancia, la baja en las tarifas de la luz y la reducción en el precio de otras materias primas.

Finalmente, el descenso de los precios del petróleo también resta atractivo a las licitaciones de los proyectos de exploración de la Ronda Uno. Es verdad que la primera parte de dicha Ronda abarca 14 bloques de exploración en aguas someras, que representan 8% del total de los recursos que se licitarán. Son áreas poco complejas y profundas, y sus costos de producción son bajos, lo suficiente para ser aún atractivas para las empresas privadas y el Estado a pesar de los actuales precios de la mezcla. También habrá interés por la extracción en aguas someras o en campos maduros.

Pero otra cosa será cuando se considere licitar áreas de aguas profundas y de petróleo no convencional como el gas y petróleo

shale, o la exploración y explotación de la región de Chicontepec. Ésta es de extrema complejidad geológica, se requieren nuevas tecnologías y no sería competitivo con los actuales precios del crudo.

Tasas arriba

Otro factor de riesgo es la evolución de la política monetaria en

Estados Unidos. Con el actual ritmo de recuperación de la economía estadounidense y la mejora del mercado laboral, es de prever que la Reserva Federal (Fed) inicie su ciclo de subida de tasas a mediados de este año. Cada vez que la Fed cambia el tono, o el sesgo de la política monetaria hacia uno menos expansivo, los mercados globales sufren convulsiones. Lo peor es que la economía global no se encuentra en buenas condiciones para soportar un aumento de tasas en Estados Unidos.

China pierde pulso, Europa busca bocanadas de aire en medio del actual estancamiento y los riesgos de deflación, Japón volvió a entrar en recesión (la tercera desde 2008) y los países emergentes (sobre todo Latinoamérica) se debilitan ante la caída de los precios de las materias primas. En medio de ese panorama poco alentador, Estados Unidos parece una economía venida de otro mundo. Se expande de manera sólida y parece inevitable que la Fed responda con una subida de tasas.

Pues bien, tememos que la Fed, con cada escaloncito que aumente las tasas, detonará grandes movimientos de flujos de capital en los mercados globales. Y con el malestar económico que impera en casi todo el mundo, el dinero podría salir de los países que atraviesan mayores apuros y buscar refugio en los bonos del Tesoro.

¿La razón? Es el activo más seguro del mundo, dado que Estados Unidos ha logrado reducir el déficit público; su deuda pública es la que ofrece la mayor rentabilidad (la tasa del bono de diez años, de 1.9%, se compara con 1.7% en el Reino Unido, 1.6% en España, 0.4% en Alemania y 0.3% en Japón); y con el liderazgo económico estadounidense el dólar se seguirá apreciando, mejorando el rendimiento de la renta fija.

La volatilidad

Más vulnerabilidades. En Europa, más allá de su intolerable desempleo, el estancamiento y los riesgos de deflación, habrá elecciones en Grecia y España, donde pueden ganar dos partidos nuevos, Syriza y Podemos, respectivamente, que rompen con el tradicional bipartidismo de socialistas y conservadores.

Éstos capitalizan la desesperación, enojo y desafecto de la población hacia la clase política. Las elecciones legislativas de Grecia serán el 25 de enero y las generales de España a finales de año. Las de Grecia ya han generado volatilidad en los mercados financieros, y la canciller alemana Angela Merkel se atrevió a vaticinar que, si gana Syriza y mantiene su propuesta de reestructurar la deuda, Grecia tendrá que abandonar el euro.

Como sea, una potencial salida de Grecia abriría la posibilidad de que otros países siguieran sus pasos, lo que podría volver a desestabilizar el mercado de deuda europeo. En el Reino Unido habrá elecciones generales el 7 de mayo, y también un partido antieuropeo, ukip, empieza a arrastrar al electorado pidiendo la salida de la Unión Europea.

Rusia es otro flanco preocupante: entre el desplome del precio del petróleo y las sanciones económicas por el conflicto con Ucrania, el rublo se hundió, las tasas treparon y su economía entró en recesión. La desaceleración de China también puso en jaque a las economías emergentes de Latinoamérica, al provocar un deterioro sustancial en sus cuentas externas y presupuestarias.

Por tanto, salvo Estados Unidos, casi todo el mundo anda revuelto. Para suerte de México, Estados Unidos es, con mucho, su principal cliente: entre él, las coberturas petroleras y la puesta en marcha de las reformas estructurales —sobre todo la Ronda Uno de la reforma energética—, México salvará el 2015. Pero ni Estados Unidos es inmune a lo que sucede en el resto del mundo ni sus ciclos económicos son eternos. Desde la Segunda Guerra Mundial, la duración promedio de los ciclos expansivos de Estados Unidos ha sido de cinco años.

Para el cierre de 2015, la duración de esta expansión que inició en junio de 2009 será de seis años y medio. Además, Wall Street sigue caliente, y las Bolsas están caras: sus valuaciones están por encima de sus promedios históricos. La propia Fed señaló algunos sectores de riesgo como las empresas de internet o las de biotecnología; muchas de ellas negociadas en el

Índice Russell 2000 de empresas de pequeña capitalización. El FMI también advierte que una política tan larga de tasas cercanas a cero ha “sobrecalentado” algunos sectores financieros.

Nouriel Roubini, aclamado por

augurar la “Gran Recesión” de 2008-2009, dice que se está formando la “madre de todas las burbujas” y que cuando estalle, la crisis será peor que la anterior. 2016 empieza a dar vértigo: México sentirá el impacto de la caída del precio del petróleo en toda su extensión, el ciclo de crecimiento de Estados Unidos puede estar agotándose, Wall Street estará maduro para un fuerte ajuste y habrá elecciones presidenciales para la Casa Blanca.

A Fox le estalló la burbuja tecnológica, a Calderón la burbuja inmobiliaria y queda mucho sexenio para que Peña Nieto salga ileso de una crisis global. Quizás los mejores años del sexenio ya quedaron atrás. Estemos preparados.