PayPal está en el centro de dos batallas: una por el control de todas las transacciones en el planeta y, otra, por el control de su propio destino. En este ring se enfrenta a Amazon, Visa, Mastercard… y Carl Icahn.

Por Steven Bertoni

David Marcus, el presidente de PayPal, ha vivido apurado desde que asumió el cargo máximo hace 21 meses, lanzando una gran cantidad de nuevos productos para permitir a sus 143 millones de usuarios hacer pagos con sus teléfonos. Se dirige hacia el Birk, un bullicioso restaurante en Silicon Valley que acepta PayPal.

Al llegar, abre la aplicación de PayPal en su iPhone, que lo ubica en el restaurante y le permite escanear un código de barras antes de la comida y ver la actualización de su cuenta en su teléfono en tiempo real. La idea es llevar la velocidad y simplicidad de las compras por Internet a la tienda física.

“Me gusta pensar en ello como

The Matrix”, sonríe Marcus, con un ligero acento que revela su ascendencia franco-suiza.

Pero hay un problema. El restaurante no tiene la última versión del programa. No hay un código de barras para escanear. En su lugar, Marcus debe escribir un código de siete dígitos impreso en la parte inferior de la cuenta, pero cuando ésta llega no hay tal código. “El desafío —dice Marcus tratando de ocultar su frustración— no sólo es escalar la tecnología, sino hacer que la gente de los negocios la entienda”. Diez minutos más tarde, el camarero regresa con el código en la mano. Marcus añade la propina, paga la cuenta a través de su iPhone y suspira: “Cuando de verdad funciona, no tienes que esperar”.

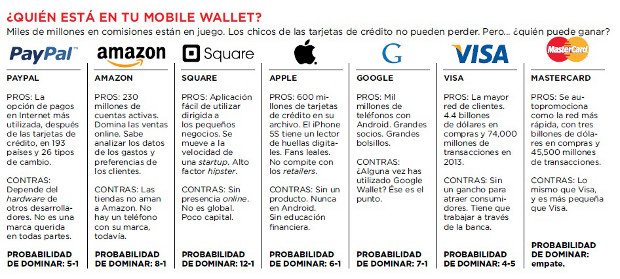

Pero PayPal no puede darse el lujo de fallar ni de esperar. El dinero se está mudando a los dispositivos móviles, y hay una carrera por el control del flujo de efectivo que pasa a través de millones de teléfonos inteligentes y de puntos de venta en línea y físicos. La firma de investigación Gartner estima que los pagos móviles alcanzarán los 720,000 millones de dólares (mdd) anuales en 2017, frente a los 235,000 mdd de 2013. La ventaja sigue siendo enorme: los seres humanos realizaron transacciones minoristas con un valor de 15 billones de dólares durante 2013.

Así, quien sea que ostente una participación mayoritaria en este nuevo ecosistema digital se llevará miles de millones en comisiones por concepto de transacciones, recopilará grandes cantidades de datos de los consumidores y controlará el tipo de publicidad dirigida que enloquecer a los departamentos de

marketing. Gigantes como Apple, Amazon, Google, Visa y MasterCard quieren ser tu billetera digital móvil, al igual que varias

startups bien financiadas, como Square, fundada por el multimillonario de Twitter, Jack Dorsey.

Justo en medio de todo esto se encuentra PayPal, el niño precoz del último boom de las puntocom, que actualmente está causando una gran disrupción en su empresa matriz, la misma que espera producir en la banca mundial. PayPal movió 180,000 mdd en 26 monedas y 193 países el año pasado, y sus ingresos crecieron 20% a 6,600 mdd (el 41% de los ingresos totales de eBay y el 36% de sus ganancias). De hecho, ya no es justo llamar a eBay una compañía de subastas en línea. PayPal, comprada en 2002 por lo que todos pensaron que era un precio desorbitado de 1,500 mdd, actualmente tiene al menos la mitad del valor de mercado de eBay, de 70,000 mdd, y mucha gente piensa que podría valer mucho más.

“Si sólo la hicieran pública obtendrían un

premium enorme debido a su crecimiento”, dice Icahn, quien exige que sea vendida o separada.

Elon Musk, el erudito multimillonario que comenzó su fortuna como cofundador de PayPal, es aún más directo: PayPalserá destazada por Amazon Payments, o por otros como Apple, e incluso por

startups, si sigue formando parte de eBay.

eBay, ¿un torpe gigante?

eBay, ¿un torpe gigante?

Su primer gran éxito fue encontrar la manera de transferir dólares entre Palm Pilots y, más adelante, la transferencia de dinero en efectivo vía correo electrónico. PayPal cobra al vendedor una comisión de aproximadamente 3% de la transacción, pero los fundadores han descubierto la manera de hacer ganancias decentes en el negocio de bajo margen del procesamiento de transacciones, alentando a la gente a financiar los pagos con cuentas de cheques, lo que permite a PayPal evitar remitir esa comisión de 3% de regreso a los bancos emisores de tarjetas de crédito. Al día de hoy, ese vínculo directo a las cuentas bancarias es una ventaja que Amazon, Google y Square no tienen.

Como una de las primeras OPIS después de los ataques del 11 de septiembre, las acciones de PayPal despegaron 50% en su primer día de cotización. Menos de un año después, eBay la compró por 1,500 mdd.

“eBay tenía una manera muy diferente de hacer las cosas”, dice Eric Jackson, quien fuera vicepresidente de Marketing de PayPal durante la transición. Su departamento de Ingeniería se convirtió en un bloque de nueve grupos que constantemente luchaba por recursos y que a menudo desarrollaba redundantemente productos (pantallas de inicio, formularios de inscripción, páginas de pago). “Simplemente quería reinventar la rueda”, dice Hill Ferguson, director de Producto de PayPal.

Para el CEO de eBay, John Donahoe, y el exdirector de PayPal, Scott Thompson, el crecimiento mundial se alcanzó persiguiendo las innovaciones de productos de nuevas empresas como Square.

Bajo la gestión de Thompson, los ingresos de PayPal se duplicaron, de 1,900 mdd a 4,400 mdd.

Para Icahn, sin embargo, PayPal sólo ha estado montando una ola. “No creo que eBay sea una compañía bien administrada. Cuando la marea sube, todo el mundo luce bien. Sólo comparen eBay con Amazon. PayPal es una joya y eBay está encubriendo su valor”.

Mientras que las acciones de eBay han subido hasta 80%, desde que Donahoe se hizo cargo en marzo de 2008, las de Amazon en el mismo periodo han repuntado hasta 400%. Visa y MasterCard han subido cada una alrededor de 245%.

El nuevo feudo de Icahn en eBay sólo hace más difícil para PayPal desenvolverse en la guerra que libra con los gigantes tecnológicos más peligrosos: Google (con Google Wallet y un acuerdo con MasterCard para obtener acceso a millones de minoristas) y Apple. Aunque más frustrante para PayPal es el ascenso de Square, que no tenía ninguna de las ventajas inherentes de los gigantes de la tecnología y, sin embargo, ha construido una plataforma, partiendo de cero, que podría convertirse en un estándar de pago móvil.

El hombre en el centro de este remolino llegó casi por accidente. Hasta agosto de 2011, David Marcus era un emprendedor que nunca coordinó a más de 250 empleados. Tuvo éxito a lo grande en su tercer intento con una compañía de pagos móviles llamada Zong, que vendió a PayPal por 240 mdd. Marcus ya no tenía que trabajar, pero Thompson le pidió que dirigiera la división móvil de PayPal.

El reto lo intrigaba. Nació en París. Estudió en la Universidad de Ginebra, ciudad donde fue criado, hasta que un negocio de su padre salió terriblemente mal tras la caída del Muro de Berlín. Abandonó la escuela y entró a trabajar en un banco para apoyar a la familia.

Su labor en el banco le hizo darse cuenta de que fundar su propia empresa era mejor que trabajar para una. Cuando Suiza desreguló su industria de telecomunicaciones, Marcus comenzó su propia compañía de telefonía. Se convirtió en el tercer mayor operador de línea fija del país y la vendió en el año 2000 a World Access, por alrededor de 50 mdd en acciones. Tenía 27 años y 10 mdd en papel. Pero entonces la burbuja de Internet estalló. World Access quebró llevándose con ella las acciones de Marcus.

Marcus se sacudió la pérdida y fundó Echovox, que desarrollaba software de reconocimiento de voz para teléfonos móviles (piensen en un Siri para Nokias de la vieja escuela). La idea no funcionó. Marcus creó una empresa derivada de Echovox llamada Zong, que permitía a la gente comprar bienes virtuales de bajo costo con cargo a su factura telefónica. En abril de 2008 se mudó con su familia a San Francisco para hacer crecer su negocio. Tres años más tarde PayPal compró Zong, y de repente Marcus dirigía su división móvil.

En su primer día en el cargo quiso crear un producto que sacara a Square de la jugada, ahora llamado PayPal Here, que permitiera a los pequeños comerciantes aceptar tarjeta de crédito a través de un teléfono o tableta. Tardó siete meses.

Casi al mismo tiempo, Thompson se fue para dirigir Yahoo (un empleo que no duró mucho, ya que se descubrió que Thompson mintió sobre un título en informática en su CV). Durante tres meses Donahoe buscó a un sucesor y lo encontró en Marcus. Aunque le dijo a Donahoe que tomaría el trabajo sólo si le era permitido hacer cambios radicales en el lugar.

Así que organizó lo que él denominó un “cambio invisible”, emprendiendo una reingeniería en PayPal mientras el crecimiento de ingresos se mantuvo sólido. Rápidamente desapareció el sistema de nueve departamentos y adoptó un conjunto único y más adaptable de herramientas de software. Además de eso, PayPal reclutó a grandes talentos tecnológicos de Netflix, Google, Amazon y Square, mientras que despidió a cerca de un tercio de su equipo de Ingeniería.

Por encima de todo, Marcus ha devuelto la cultura de PayPal a sus raíces, comprando startups con un valor de casi 1,000 mdd en sectores que consideraba puntos débiles, y ubicando en puestos clave a emprendedores que, como él, entraron a PayPal a través de adquisiciones. El nuevo equipo, ahora más ágil, tiene una misión tan simple como trascendental: poner a PayPal en el centro de todas las transacciones, en todas partes. Y debe ser una plataforma ubicua. Online o física.

Un experto de las transacciones por Internet

PayPal debe intentar también ganarse a las tiendas reales donde el resto de la manada ha hecho incursiones. Y dado que el antiguo sistema de dinero en efectivo y plástico funciona bastante bien para los comerciantes y compradores, debe haber un gran incentivo para cambiar los sistemas de pago, sobre todo cuando el sistema no está integrado en el dispositivo del consumidor.

En su lugar, PayPal se está enfocando en los comerciantes, licenciando su software para su uso en equipos de punto de venta que cubren más de un millón de vendedores minoristas físicos.

Diferentes tiendas tienen diferentes características, y Marcus no está tratando de crear un producto único para todas. Pretende construir el sistema operativo para los pagos móviles, tendiendo las redes clave, los programas y el hardware que permitirán a los minoristas y a los desarrolladores de software crear los productos.

En cuanto al hardware, a finales de este año Marcus lanzará Beacon, un transmisor Bluetooth del tamaño de una caja de cerillos que conecta tu teléfono inteligente al sistema de pago de la tienda. Junto con la nueva aplicación de monedero móvil de PayPal, Beacon te permitirá pagar con tarjeta de crédito o cuenta bancaria, utilizar cupones y acumular puntos de fidelidad sin que tengas que sacar el teléfono de tu bolsillo.

Sin embargo, las cuestiones culturales prevalecen. En su alma, eBay sigue siendo recelosa de PayPal. Musk y otros ex PayPalers, como David Sacks, preferirían que operara de forma independiente, argumentando que, una vez desencadenada, con el tiempo podría valer 100,000 mdd (en comparación con los 40 mmdd en los que está valuada). “Va a marchitarse o a separarse”, dice Musk. “Carl Icahn puede verlo, y él no es exactamente un súper experto en tecnología”.

Ahora la pregunta más grande en PayPal no debe ser si Icahn puede hacer que PayPal se separe de eBay. La pregunta debe ser si las personas como él eventualmente lo usarán.