La banca tradicional lleva años acometiendo un proceso continuo de digitalización y transformación que como consecuencia de la pandemia se ha acelerado considerable estos últimos meses. Sin embargo, a pesar de los enormes avances acaecidos en estos últimos años el esfuerzo por adoptar totalmente esta nueva cultura digital es tan grande que podemos constatar que el proceso de transformación todavía tiene por delante un enorme recorrido.

La banca comercial necesita adaptarse de forma inequívoca a las necesidades de cada cliente individualmente considerado. Este cliente es cada vez más exigente y demanda servicios más personalizados. Ello supone un giro radical en la estrategia de comercialización que tenía la banca tradicional hasta hace muy poco tiempo y que consistía en lanzar productos tipo que intentaba colocar al mayor número posible de clientes mediante campañas publicitarias masivas e indiscriminadas. Sin embargo, esta filosofía comercial no tiene sentido hoy en día, ya que son los clientes los que marcan cuando quieren acceder a esos productos (en cualquier momento) y cuál es el canal que mejor se adapta a sus necesidades (que puede ir desde el smartphone, pasando por la computadora o incluso la oficina bancaria física clásica).

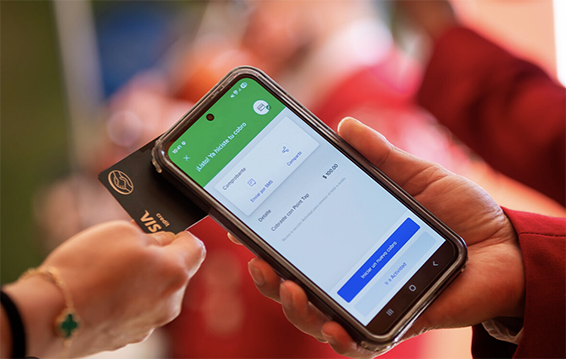

A nivel de comodidad es evidente que los canales digitales son los más eficientes para el cliente, ya que puede operar con su entidad en cualquier momento y desde cualquier ubicación y además lo hace sin tener que perder el tiempo en esperas y desplazamientos. Sin embargo y a pesar del intenso proceso de digitalización que está viviendo la banca esta sigue siendo muy dependiente del canal físico presencial.

La nueva cultura financiera exige a la banca que sea mucho menos burocrática y que las contrataciones se hagan de una manera ágil e inmediata. La comunicación entre el cliente y el banco debe ser bidireccional, es decir, la banca debe comprender cuales son las necesidades del cliente y este debe decidir si el producto que le ofrece su banco colma o no sus necesidades concretas o si deberá buscar la satisfacción de esa necesidad en otro sitio. En definitiva, las formas de generar negocio son totalmente diferentes a lo que los bancos comerciales estaban acostumbrados.

Síguenos en Google Noticias para mantenerte siempre informado

Para que la transformación digital se produzca, las entidades bancarias deberán cambiar sus modelos organizativos y su forma de operar tanto interna como externamente. Además de ello necesitarán incorporar el mejor talento digital y para lograrlo deberán competir con las nuevas empresas financieras que tienen en la tecnología su base y fundamento y con aquellos otros actores que sin ser entidades financieras específicamente cuentan con una base de clientes sólida y un soporte tecnológico de última generación que les permite ofrecer aquellos servicios financieros que demandan sus clientes.

La banca no sólo deberá reorganizarse internamente e implementar una nueva cultura organizativa que tenga como objetivo ser ágil en los procesos, sino que además deberá incorporar personal con competencias digitales específicas. Si un banco quiere lanzar al mercado productos innovadores y diferenciales deberá diseñar productos completamente digitales. Estos nuevos productos deben ser la palanca en la que se apoyen los bancos transformados para captar y fidelizar a sus clientes, especialmente a los más jóvenes que están acostumbrados a gestionar casi todos los aspectos de su vida a través de medios digitales. Este talento digital será clave para influir en la definición de las estrategias a seguir por el banco y es que sólo desde el conocimiento digital ya inoculado desde la infancia en esta nueva tipología de empleados bancarios se podrá caminar hacia nuevos modelos de negocio innovadores.

El cambio a un modelo digital ofrece grandes oportunidades al sector bancario tradicional, ya que le puede permitir incrementar la rentabilidad que obtiene por sus productos o introducirse en nichos de mercado en los que no se había aventurado previamente al carecer de las herramientas tecnológicas que lo hicieran posible. ¿Esto significará que la red de oficinas físicas dejará de tener sentido?

Sigue la información sobre los negocios y la actualidad en Forbes México

El mantenimiento de las oficinas bancarias es costoso, sobre todo si los comparamos con los costes que soportan los canales exclusivamente digitales. Las sucursales bancarias suelen instalarse en las zonas más comerciales de las ciudades, lo que significa que los valores de estos locales comerciales son muy elevados. Además, requieren de mucho más personal que los canales exclusivamente digitales o incluso telefónicos, así como unos mayores costes de mantenimiento y cuidado.

Si sólo atendiéramos a los factores anteriores es obvio que el futuro de las oficinas bancarias a pie de calle sería inexistente, sin embargo, la realidad tampoco debe ser vista exclusivamente en clave de blanco o negro. El número de sucursales se debería reducir pero no tiene que llegar a desaparecer por completo. Aunque el cauce digital sea el preferente y mayoritario en la relación entre bancos y clientes, la red física de comercialización puede seguir perviviendo aunque de forma mucho más reducida. Su uso se centraría en la comercialización de aquellos productos que presenten un mayor valor añadido y una especialización tal que haga necesaria la intervención humana.

Finalmente debemos ser conscientes de dos hechos que juegan a favor del mantenimiento de una cierta red de oficinas. En primer lugar, todavía hay un sector importante de la población que o bien desconfía o bien tiene dificultades de interacción con el mundo digital y esta vía de comunicación física será clave para el mantenimiento de este tipo de clientela. En segundo lugar, el sector financiero es una rama de actividad en el que la confianza de los clientes es clave. Ningún usuario depositará sus ahorros en una entidad en la que no tenga total confianza y en este punto el contar con una red de oficinas físicas desplegadas por el territorio es un elemento contrastado para generar confianza al dotar a la entidad financiera casi enteramente digital de cierta tangibilidad.

Contacto:

LinkedIn: Máximo Santos Miranda Ph.D.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.