Por César Martínez Aznárez

Por César Martínez Aznárez

Es común oír que las empresas deben reducir sus costos, como uno de los caminos para mejorar los resultados financieros y para generar rentabilidad a sus accionistas. Por ejemplo, ahorro de gastos, usar materiales más económicos o reducir el personal.

Imagínese tener que optimizar los resultados y pedirle a su equipo que se apriete el cinturón con los gastos… pero en una empresa de servicios hospitalarios y de atención médica. Juan Carlos Griera dirige una de esas empresas, Médica Sur, que cotiza sus acciones en la Bolsa Mexicana de Valores (BMV).

En el mundo hay 23,438 empresas privadas cuyo negocio principal es el de servicios hospitalarios; y 204 de ellas cotizan sus títulos en los mercados de valores, según la base de datos de la agencia financiera S&P Capital IQ.

Son firmas en las que el público puede invertir, igual que en una petrolera o en una telefónica, y son evaluadas por sus resultados financieros, al igual que las demás.

Sin embargo, evidente al sentido común, tienen características muy diferentes, que estrechan los márgenes de acción para la toma de decisiones. Si el director general quiere reducir gastos, costos, inversiones, capacitación, remuneraciones, debe tomar en cuenta los factores de riesgo a los que la empresa está expuesta. En Médica Sur, esos riesgos están descritos en su reporte anual y ayudan a comprender sus limitaciones.

“Cualquier falla o desperfecto en el equipo médico […] o cualquier error por parte del personal profesional en el uso de dicho equipo podría tener como consecuencia un resultado desfavorable en el tratamiento de los pacientes, lesiones o muerte […] podríamos enfrentar gastos legales significativos […] y un efecto material adverso en nuestro negocio, situación financiera y resultados de operación”.

La dirección general de Médica Sur fue de las de alta rotación en la presente década. Cuatro Chief Executive Officer (CEO) desfilaron por ese despacho entre 2010 y 2018, lidiando con aquellas limitaciones.

Griera Hernando lleva tres años en el cargo. Antes que él, Antonio Crosswell Estefan cumplió un largo interinato de dos años; a Crosswell lo precedió Ricardo Spínola Sevilla en el cargo dos años y medio, quien, a su vez, sucedió a Héctor Montes Rabell (quién terminó un ciclo de 11 años en 2010).

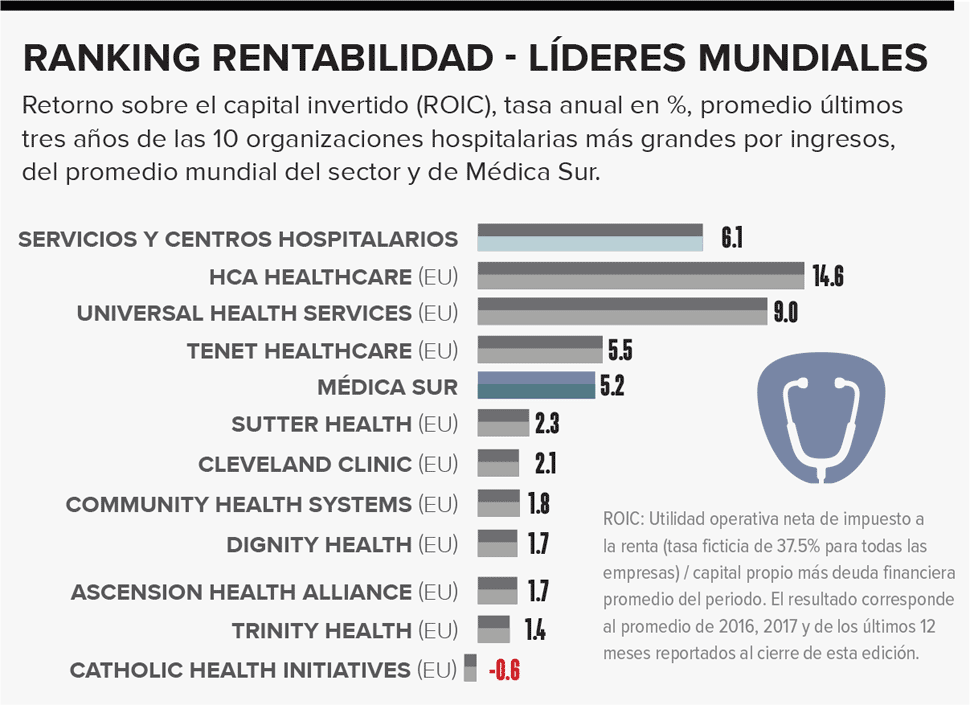

En medio de esos cambios, la rentabilidad del capital invertido (ROIC) de Médica Sur se resintió porque, durante la década actual, cayó casi a la mitad. En el periodo 2011-2013, la tasa era de 9.7%, mientras que en el último trienio promedió sólo 5.2%.

Sin embargo, esa caída coincidió con una disminución generalizada en el mundo. Frente a la baja de 4.5 puntos porcentuales en Médica Sur, el promedio mundial de las empresas que administran centros hospitalarios bajó 2 puntos porcentuales, a 6.2% en 2016-2018.

El grupo conformado por las 10 empresas de servicios de hospitales más grandes por ingresos del mundo también sufrió una caída de la rentabilidad de 3 puntos porcentuales, al bajar a 3.9%. La más grande del orbe, la estadounidense HCA Healthcare, es también la de mayor rentabilidad del top ten, con una tasa de 14.6% (2016-2018), casi la misma que al comienzo de la década (14.2%).

Pero el retroceso de Médica Sur ya venía de antesporque, al inicio del siglo, su rentabilidad era de 15%, tres veces mayor que la tasa del sector, de 5.8% (todos, promedios 2001-2003).

Flujos favorables

Flujos favorables

No obstante, el análisis financiero muestra hoy varios indicadores en el grupo hospitalario mexicano mejor posicionados que las referencias globales analizadas.

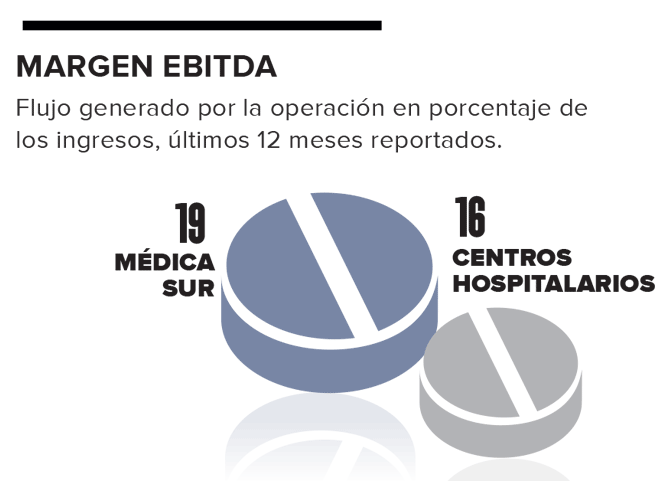

La operación que conduce Griera genera un flujo de efectivo (Ebitda) de 19% de los ingresos, superior a cada uno de los 10 gigantes, cuyo promedio es 10%, y a la media mundial, de 16%.

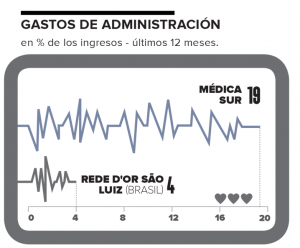

Espacio desaprovechado

Los gastos administrativos parecen un espacio que se puede controlar sin afectar los servicios de salud, pero la comparación con los 10 grandes centros hospitalarios (todos estadounidenses) no exhibe una eficiencia especial en Médica Sur.

Por cada 100 dólares de ingresos, la compañía mexicana gasta 19 en ese renglón, mucho menos eficiente que los gigantes, quizás favorecidos por las economías de escala, porque gastan sólo 3.8 dólares. Médica Sur factura 190 millones de dólares (mdd) al año, mientras que las empresas del

top ten venden entre 8,700 mdd y 46,000 mdd. Pero la brasileña Rede D’Or São Luiz, con ingresos de 2,600 mdd, gasta 4 dólares en gastos de administración por cada 100 de ingresos.

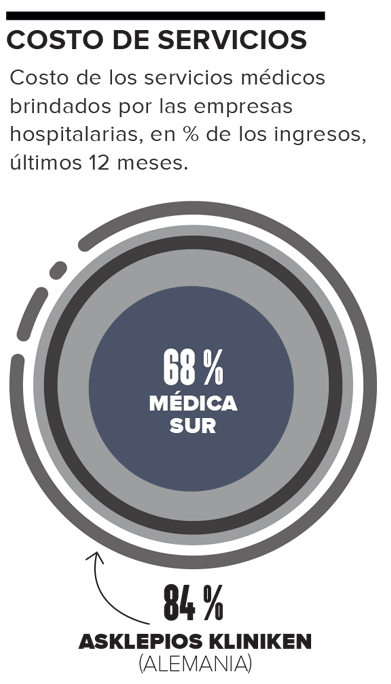

Costos médicos

El costo de los servicios médicos y hospitalarios, justo el que parece más difícil de controlar porque afecta directamente la calidad de la atención, en Médica Sur está en el mismo nivel que el promedio mundial, pero bastante más bajo que en los gigantes del sector.

La empresa mexicana, por cada 100 dólares que cobra por sus servicios, gasta 68 en cubrir los salarios y demás costos médicos, es decir, gasta menos que seis de los centros hospitalarios del

top ten, cuyo promedio es de 89 dólares. Su costo es menor incluso que el de la cadena de hospitales más grande de Europa, la alemana Asklepios Kliniken, que gasta 84 dólares.

Te puede interesar: Médica Sur va tras Laboratorio Médico Polanco

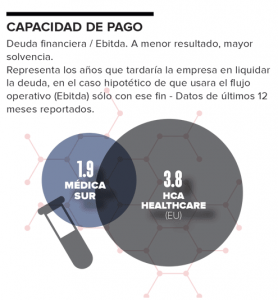

La insolvencia en la salud

La insolvencia en la salud

El Grupo Médica Sur puede pagar la deuda con el actual flujo operativo en menos de dos años (1.9), una relación sana, mientras que los 10 grandes grupos hospitalarios tardarían seis años en promedio, un resultado considerado como un riesgo financiero. El promedio mundial es de 1.1 años. ¿Qué pasaría con la atención a los pacientes si una de estas empresas no pudiera pagar su deuda?

“El mundo de la salud es especialmente sensible a las situaciones de potencial insolvencia porque, en tales supuestos, no sólo están en juego los intereses de los acreedores, sino también los de los usuarios y pacientes […] En estos establecimientos es fundamental que las dificultades económicas no interrumpan los tratamientos de sus pacientes o usuarios, o que los dejen sin atención, mientras tienen que seguir haciendo frente a los créditos concertados”, dice la presentación de un seminario sobre la insolvencia de las entidades de la salud, realizado en España en febrero de 2018.

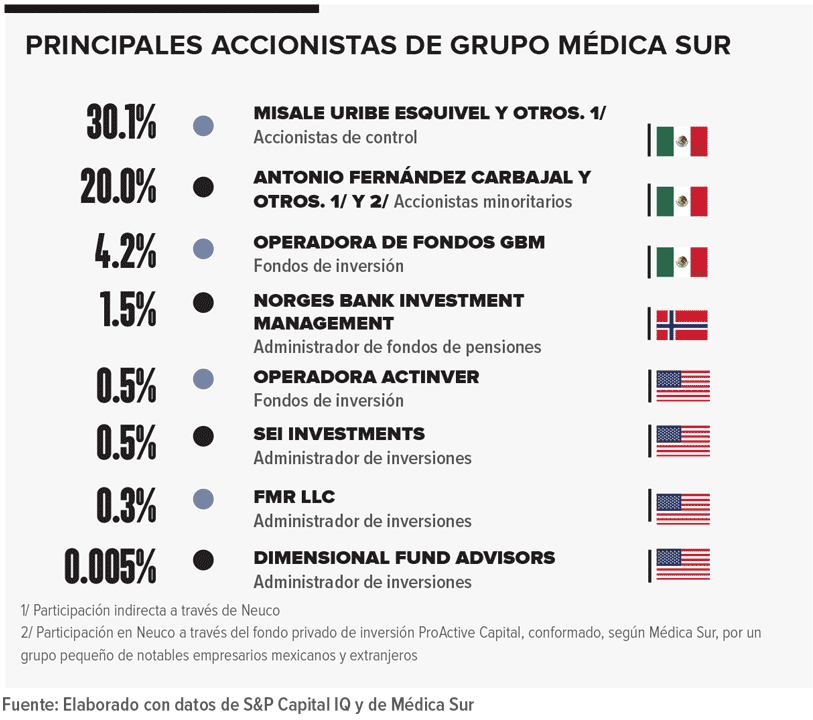

El administrador debe cosechar rentabilidad, mantener la solvencia financiera, pagar las obligaciones de deuda, pero todo sin descuidar la atención a los pacientes. El presidente del Consejo de Administración es un médico, Misael Uribe, pero los directores generales que ejecutan las decisiones del consejo han sido, en esta década, un actuario, un ingeniero, un abogado y Griera, un licenciado en Relaciones Industriales, que, además, tiene una maestría en Administración de Empresas y especialización en Alta Dirección. Ése es el perfil del actual CEO con el que cuenta Médica Sur para resolver esa compleja ecuación: mantener la calidad del servicio y recuperar la rentabilidad.

Fuente: Toda la información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ, de las bolsas y comisiones de valores y de las empresas.