En el sector asegurador, se debe promover la sana competencia basada en el servicio, además de trabajar junto con los canales de distribución y las autoridades para que el seguro se convierta en un vehículo que tenga impacto social y económico más significativo.

Por José Luis Gutiérrez Aguilar, CFO de GNP

La industria del seguro aún no refleja el verdadero potencial que podría tener en la economía nacional. Si se compara con países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) o incluso con países latinoamericanos, la participación en la cobertura de los riesgos de la sociedad, como generador y promotor del ahorro nacional es incipiente. Los factores a vencer son de tipo cultural y estructural. Sin duda, aquí lo más importante es la voluntad de las partes: empresas, intermediarios y autoridades, quienes tienen que poner más foco en la triada perfecta de los negocios: crecimiento-rentabilidad-servicio.

En 2013, de acuerdo a datos oficiales, el crecimiento del sector asegurador fue de 6.3% real y superó el 2% de participación del Producto Interno Bruto (PIB). El dinamismo en la adquisición de pólizas y la penetración del seguro en la economía alcanzaron 2.1% del PIB, “el más alto en la historia del sector”, como lo indica la Comisión Nacional de Seguros y Fianzas. Y la emisión de primas directas representó 347,196 millones de pesos (mdp), destacando Pemex como la póliza más grande, que este año se renovó por 5,555 mdp.

Si aislamos el efecto, el incremento del mercado fue de 4.1%. Si separamos el crecimiento de las primas, entre el sector tradicional y las aseguradoras de los bancos (bancaseguros, en donde por su naturaleza una buena parte de sus ventas son “atadas a servicios bancarios”), el aumento fue de 6.7% y el de las aseguradoras de 2.6%, respectivamente. Si bien el desarrollo del sector fue bueno, “no hay que echar las campanas al vuelo”, ya que mientras las primas subieron, las utilidades de las aseguradoras decrecieron 5.35%.

Un crecimiento sano es aquel que además de ganar más mercado se hace generando valor a los inversionistas y otorgando un excelente servicio a sus clientes e intermediarios. Lo anterior no se logró por diversas razones:

- Una competencia de precios muy agresiva en los mercados, de planes de beneficios que se venden a las empresas

- La guerra comercial en el ramo de automóviles

- Un aumento de los siniestros en el ramo de gastos médicos

- Los huracanes que afectaron de forma importante algunas ciudades del país.

La competencia sigue utilizando fórmulas muy simplistas: bajando el precio, en lugar de ofrecer soluciones que se basan en el servicio o en beneficios adicionales para los asegurados.

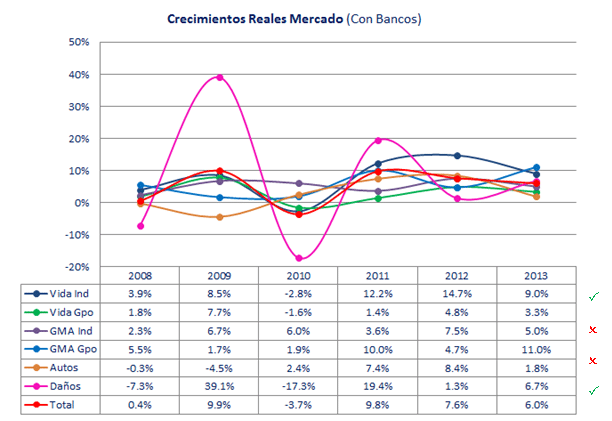

Al analizar el crecimiento del mercado al cierre de 2013, sin considerar el segmento de pensiones, se observa un 6.0% real, impulsado por los seguros de Vida Individual (9%), Daños (6.7%) y Gastos Médicos Colectivos (11%)

En la gráfica se observa un crecimiento estable para el periodo 2008-2013, salvo el caso de daños.

Arriba de la media del mercado

Debajo de la media del mercado

El bajo crecimiento del 1.8% real de autos fue producto de un mercado muy competido, en donde las compañías bajaron sus precios y, con esto, sus utilidades en los mercados de flotillas, bancaseguros y seguros vendidos a través de agencias de automóviles. De manera similar, Vida Grupo, con un 3.3% de incremento, en donde se enfrentaron condiciones muy agresivas en materia de precios, lo que afectó sus márgenes de operación.

Por otra parte, los bancos han mostrado un aumento sostenido en los últimos tres años (crecimiento promedio 11.7% en 2010-2013). Este canal de ventas se ha convertido en un mecanismo de crecimiento en el mercado de seguros, alcanzando cifras que las compañías tradicionales no han logrado. Además, una parte importante de sus resultados es consecuencia de las ventas que derivan del negocio bancario, del otorgamiento de hipotecas y financiamiento automotriz, es decir, ventas atadas que, por cierto, la ley financiera pretende regular a partir de este año. Así, eliminando a los bancos, el mercado tradicional creció 6.7% real, impulsado principalmente por los seguros de vida individual (13.2%) y los ramos de gastos médicos, tanto individuales (5.9%) como colectivos (8.9%).

Es una industria vieja en edad, pero joven en el nuevo concierto de competencia, en donde existen 14 países extranjeros que hoy se incluyen al sector y tan solo dos empresas nacionales que tienen participaciones de mercado mayores al 5%.

Este entorno competitivo debe promover ante todo la sana competencia basada en el servicio, y trabajar junto con los canales de distribución y las autoridades para que el seguro se convierta en un vehículo que tenga impacto social y económico más significativo.

Que sea aún un protagonista que aporte mayor certidumbre financiera a las empresas, gobierno y ciudadanos, en aquellos momentos de desgracia, como pueden ser terremotos, inundaciones incendios, enfermedades o la muerte. Que el seguro se convierta en un elemento eficaz para la cobertura de los riesgos de la sociedad en su conjunto.

No basta que “papá gobierno” establezca sistemas de seguros obligatorios o la deducibilidad de los seguros, sino que las empresas e intermediarios desarrollen nuevos productos, coberturas, servicios diferenciados para nichos de mercados no atendidos y se inviertan más recursos tecnológicos que apoyen la promoción, venta y servicio en los múltiples mercados en donde muchos aún no cuentan con ni siquiera una cobertura mínima en caso de fallecimiento, desempleo o enfermedad.

*Grupo Nacional Provincial (GNP) forma parte de la iniciativa CFO Leadership Forum, en la cual Oracle México y Forbes México en la que se reúne a los Directores de Finanzas más Innovadores del país.

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.