La nueva Ley de Seguros y Finanzas contempla requerimientos que las aseguradoras deben absorber, ¿habrá una gran consolidación del sector?, ¿cómo afecta la nueva ley a los usuarios?

La respuesta es NO, las aseguradoras pequeñas no van a desaparecer con la plena entrada en vigor del nuevo marco regulatorio

Solvencia II, sin embargo, el sector asegurador en México sí sufrirá algunos ajustes que tendrán impacto sobre los consumidores.

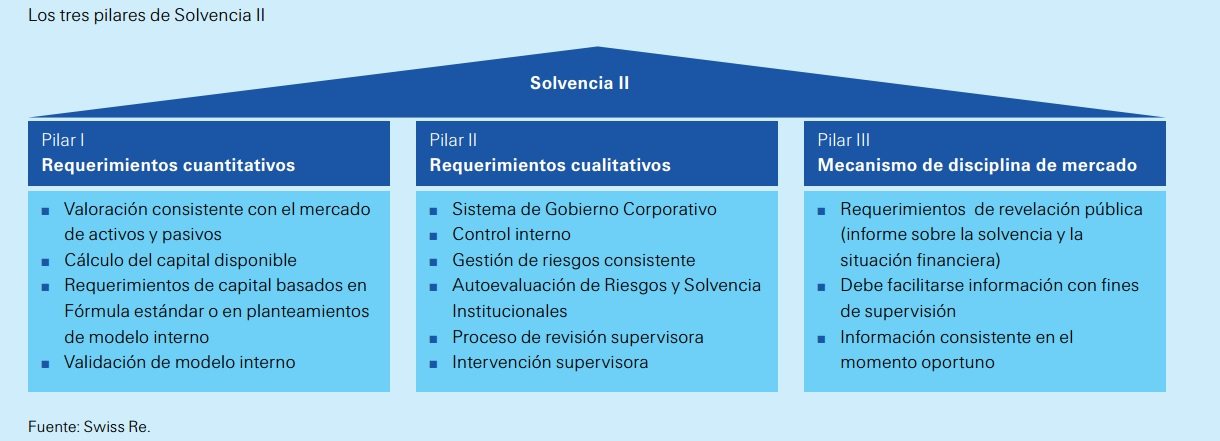

Solvencia II es la propuesta de un nuevo marco a nivel europeo para la operación y supervisión prudencial de las aseguradoras. En la actualidad, la Comisión Nacional de Seguros y Fianzas (CNSF) ha elaborado una ley que busca mejorar los esquemas de gestión de riesgos.

Como consecuencia de los cambios, durante 2015,

las aseguradoras y afianzadoras deberán adecuarse a lo expedido en la Circular Única de Seguros y Fianzas, que se publicó el 19 de diciembre de 2014. También deberán implementar los elementos asociados con gobierno corporativo y revelación de información. Las compañías continuarán trabajando en el desarrollo de los temas cuantitativos relacionados con requerimientos de capital y balance económico, el cual entrará en vigencia en abril de 2016.

Justo en las reglas de capital es donde reside el riesgo de ver la necesidad de algunas aseguradoras por vender el negocio, o parte de él, pues el aprovisionamiento de reservas será más costoso.

“La regulación sí va a tener un impacto por los requerimientos de capital, todavía no se tienen completos los modelos, las compañías no tienen claro cuánto van a tener que poner de capital si es el caso que les falte. Esto se empezará a ver hacia el segundo semestre. Sí hay algunos casos en que los requerimientos resultarán altos y algunas compañías empezarán a valorar si es mejor vender carteras, hacer asociaciones o entrar en procesos de fusión o adquisición. Actualmente se realiza un estudio de impacto cuantitativo que ayudará a determinar a cuántas compañías les faltaría capital”, dice Recaredo Arias, director general de la Asociación Mexicana de Instituciones de Seguros (

AMIS).

Al cierre del primer trimestre de 2015, el sector asegurador mexicanos estaba conformado por 104 instituciones y sus primas emitidas ascendieron a 103,685 millones de pesos. Las primas directas de la industria de seguros crecieron 7.7% en términos reales durante el periodo enero-marzo de 2015, respecto al mismo periodo del año anterior, según información de la CNSF.

Estos son los pilares que contiene la nueva regulación:

¿Ventajas para las grandes compañías?

¿Ventajas para las grandes compañías?

Marcelo Hernández, Director General de AIG México explica que las instituciones con matrices extranjeras sí cuentan con ciertas ventajas en la implementación de la nueva normativa.

“En nuestro caso estamos aprovechando toda la experiencia de Solvencia II en Europa, tenemos expertos en Europa apoyando el proceso de adopción de la regulación. La legislación mexicana tiene sutilezas pero tiene esfuerzos similares, los perfiles de capital y la revelación de información ya se hacían en otras latitudes, eso nos da cierta ventaja”.

Actualmente, 56% de los participantes del sector asegurador son compañías con matrices extranjeras, las empresas nacionales tienen el reto de incorporar la nueva regulación no sólo para el cumplimiento de los estándares, sino de manera sustentable.

“Para los administradores de las organizaciones, el reto será lograr que toda la inversión se traduzca en una mayor eficiencia operativa y de gestión de recursos. Sería peligroso tratar de instaurar esquemas que solo busquen el cumplimiento de la ley, ya que con ese enfoque no se obtendrían los beneficios de una mayor competitividad, pero sí se tendrían que cubrir los costos asociados”, advierte Ana María Ramírez, socia de Asesoría en Servicios Actuariales del sector de Seguros y Fianzas de KPMG en México

Venta de carteras, la otra consecuencia

Si bien es probable que la mayoría de las compañías aseguradoras se mantengan en operación, sí es posible ver un intercambio de carteras. Es decir: las empresas tenderán a dar prioridad a sus negocios principales y empezarán vender las carteras de aquellas coberturas que no son clave para la estrategia, en ese sentido, podría suceder que una compañía que se especializa en seguros de autos y recién introdujo cobertura de vida, opte por vender esa segunda cartera.

“Las pequeñas aseguradoras que son subsidiarias de bancos, o que sus empresas, digamos, sus paraguas corporativos tienen otro giro de actividades, pueden tener costos más elevados por mantener esas carteras, puede resultar una provisión demasiado grande de capital al grado de pensar en una escisión”, dice Marcelo Hernández, Director General de AIG México.

Para el ente regulador, ese no es el escenario base pues “La Comisión Nacional de Seguros y Fianzas no ha recibido notificaciones de procesos de adquisición, no se prevé que la regulación esté generando una tendencia masiva de consolidación”, afirma Gerardo Lozano De León, director General de Supervisión Financiera de la Comisión Nacional de Seguros y Finanzas.

Sin embargo, la firma global Swiss Re no comparte la perspectiva pues su informe sobre el impacto de Solvencia II en la Región advierte sobre, incluso, desaparición de compañías.

“En general, las compañías de seguros de menor tamaño y menos diversificadas (tanto geográficamente como por ramo de negocio) se encontrarán en clara desventaja. Algunas se convertirán en candidatas a fusiones y adquisiciones mientras que otras podrían optar por salir totalmente del mercado. Las aseguradoras también se verán incentivadas a centrarse en productos que requieren menos capital, lo que podría generar un cambio en la composición de su cartera de productos. También podría crecer en la región el uso del reaseguro como herramienta de gestión de capital”, indica.

¿Qué pasa con los usuarios?

En opinión de Recaredo Arias, la regulación no se ve como una amenaza para el sector o los clientes, pues la implementación ha tenido un periodo de dos años en los que las compañías han podido adecuarse a las nuevas normas.

“Los requerimientos de capital que van a entrar en vigor el primero de enero de 2016, eso amortiguó el efecto de la tendencia a una gran consolidación”, dice.

Así, podría pensarse que las compañías están listas para la nueva regulación y que los movimientos de venta de cartera pueden ser medidas ‘sanas’ dentro del sector, sin embargo ¿cómo impacta esto a los usuarios?

“Al final del día el impacto en los usuarios tiene que ser positivo porque habrá un sector aún más sólido, los movimientos de venta de cartera son normales para un ecosistema de más de 100 aseguradoras. Es sano ver una consolidación moderada porque para que el usuario tenga servicios de calidad no sólo es necesario que tenga varias alternativas, es necesario que tenga alternativas a la medida y eso se logra en tanto más haya aseguradoras especializadas”, dice Eloy López, especialista en seguros.

Actualmente, las más grandes aseguradoras concentran la mayor proporción de clientes, por lo cual la competencia se convierte en una clave en la ecuación.

En cuanto a si la nueva regulación implica barreras de entrada para las nuevas empresas, el experto asegura que la mayor reglamentación no es la mayor barrera de penetración de mercado, sino la cultura en torno al seguro.

“Mientras haya la percepción de que las aseguradoras no pagan, habrá una barrera de entrada, para las nuevas empresas, incluso las extranjeras, empezar a ganar mercado ha implicado un proceso de más de dos años, la competencia que se necesita es en la calidad del servicio, no en el número de participantes”, afirma.