Por: Janneth Quiroz Zamora

Con una probabilidad cada vez más mayor, la economía parece estar entrando en una estanflación mundial, que podría dificultar el manejo de la política monetaria por parte de los bancos centrales. Por un lado, la inflación sigue presentando una tendencia al alza, principalmente por el aumento de los precios de la energía y alimentos, que amenaza con convertirse en una crisis social. Mientras que, por otra parte, los riesgos de que se presente una recesión se han incrementado considerablemente en EE.UU., China y la Eurozona, que en conjunto representan el 57% del PIB mundial.

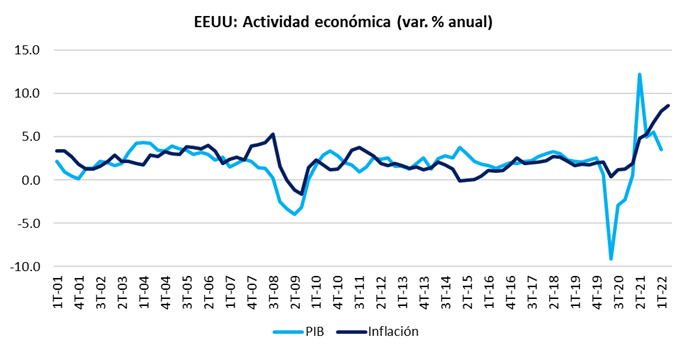

En EE.UU., la economía más grande del mundo, la elevada inflación se ha convertido en el principal riesgo para la estabilidad económica. Después de haber tocado un mínimo en 0.1% en mayo de 2020, por los efectos de la pandemia, la escalada de los precios empezó a acelerarse rápidamente; de tal manera que, en junio de este año, la inflación anual alcanzó el 9.1%, nivel no visto desde noviembre de 1981. Mientras que, la inflación subyacente, la medida favorita de la Fed para evaluar el desempeño del nivel de precios, fue de 5.9%. Aunque esta se ha desacelerado en los últimos 3 meses, casi triplica el 2% objetivo.

Ante ello y después de reconocer que la alta inflación no sería transitoria, si no que lucía más como un fenómeno persistente, la Reserva Federal empezó un ciclo alcista de la tasa de los fondos federales. En marzo, anunció un aumento de 25 puntos base (pb); en mayo uno de 50 pb; en junio uno de 75 pb; y para julio se llegó a estimar que sería de hasta de 100 pb. Debido a la tardanza en iniciar con el retiro de los estímulos monetarios implementados por la pandemia, el banco central busca ahora con urgencia llevar la política monetaria a un terreno restrictivo, desde el cual, esta empezaría a operar a favor de desacelerar la demanda y, con ello, los precios.

Fuente: Elaboración propia con información de Bloomberg.

Aunque la Fed espera un “aterrizaje suave” de la economía, la probabilidad de que ello ocurra disminuye con la misma la velocidad con la que se ha acelerado el ritmo de alzas. Al respecto, recientemente el Fondo Monetario Internacional recortó su pronóstico de crecimiento del PIB estadounidense para 2022 a 2.3%, por debajo del 2.9% previo, y advirtió que evitar una recesión será “cada vez más desafiante”. Mientras que los actores económicos, locales e internacionales, tratan de ajustarse rápidamente al incremento de los costos de endeudamiento, restringiendo el gasto y la inversión.

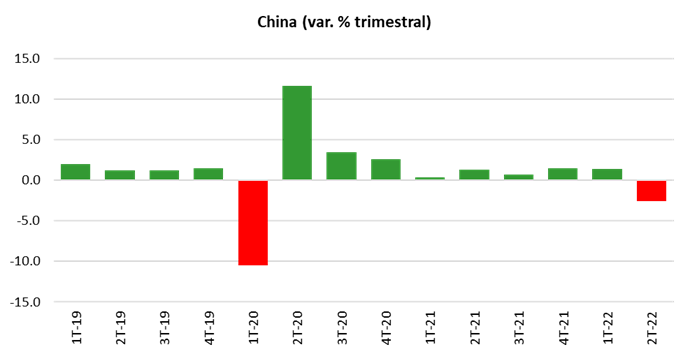

Por otra parte, en China la inflación subió al 2.5% en junio, la cifra más alta desde julio de 2020. Para este caso, el principal riesgo no viene de un alza generalizada de los precios, si no de un freno de la actividad económica. En el segundo trimestre del año, el PIB chino creció únicamente 0.4% a/a, muy por debajo del avance del 4.8% a/a del período anterior; y cayó 2.6% a tasa trimestral. Esta es la mayor contracción desde la del primer trimestre del 2020, de -10.5% t/t, y se debió principalmente a los estrictos confinamientos impuestos como parte de la política de ‘covid cero’, que propició cierres en diversos puntos del país. Se estima que la actividad económica de Shanghái —que representa el 5% del PIB del país— experimentó una contracción de 13.7%; mientras que la de Pekín cayó un 3% en el 2T-22.

Fuente: Elaboración propia con información de Bloomberg.

Ante ello y los temores de que continúen las restricciones ante el surgimiento de nuevos brotes de contagios en el país, la meta de crecimiento para 2022 establecida por el gobierno de 5.5% se aleja cada vez más. Pues, en el primer semestre, únicamente se ha tenido un avance de 2.5%, lo que requeriría una enorme aceleración en el segundo semestre, lo que es poco probable.

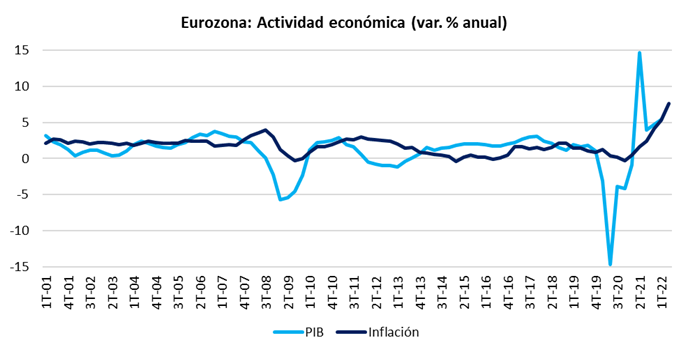

El escenario para la Eurozona es mucho más complejo. La inflación alcanzó un máximo histórico de 8.6% en junio, lo que fortaleció la probabilidad de que el Banco Central Europeo incremente la tasa principal de refinanciamiento por primera vez en 11 años este mes. Se prevé que la primera alza sea de 25 pb, igual que las de septiembre y octubre, mientras que para diciembre se espera un incremento de 50 pb. El endurecimiento monetario sería gradual debido a que la región enfrenta riesgos económicos latentes en el corto plazo. Los choques asociados con el conflicto geopolítico entre Ucrania y Rusia y las sanciones de los países occidentales al segundo han incrementado la probabilidad de que se presente una crisis energética en Europa. En días pasados inició el mantenimiento del gasoducto Nord Stream 1, el principal canal a través del cual Rusia provee de gas natural a Alemania, que es la economía más grande de la zona del euro. Aunque se espera que los flujos se detengan únicamente por 10 días, existen temores de que el suministro no regrese a los niveles normales después de las obras, lo que hundiría a la región rápidamente en una recesión.

Fuente: Elaboración propia con información de Bloomberg.

Considerando que la economía de EE.UU. representa el 24% de la todo el mundo, la de China el 18% y la de la Zona Euro el 15%, el riesgo de un contagio hacia el resto es bastante alto. De hecho, el Fondo Monetario Internacional anunció que reducirá sustancialmente su perspectiva de crecimiento económico mundial en su próxima actualización, ya que los países lidian con una lista cada vez más reducida de opciones para abordar los riesgos que empeoran.

Contacto:

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados. Las opiniones expresadas en este documento son de exclusiva responsabilidad de la autora.

Twitter: @Janneth_QuirozZ

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.