Por César Martínez Aznárez

Por César Martínez Aznárez

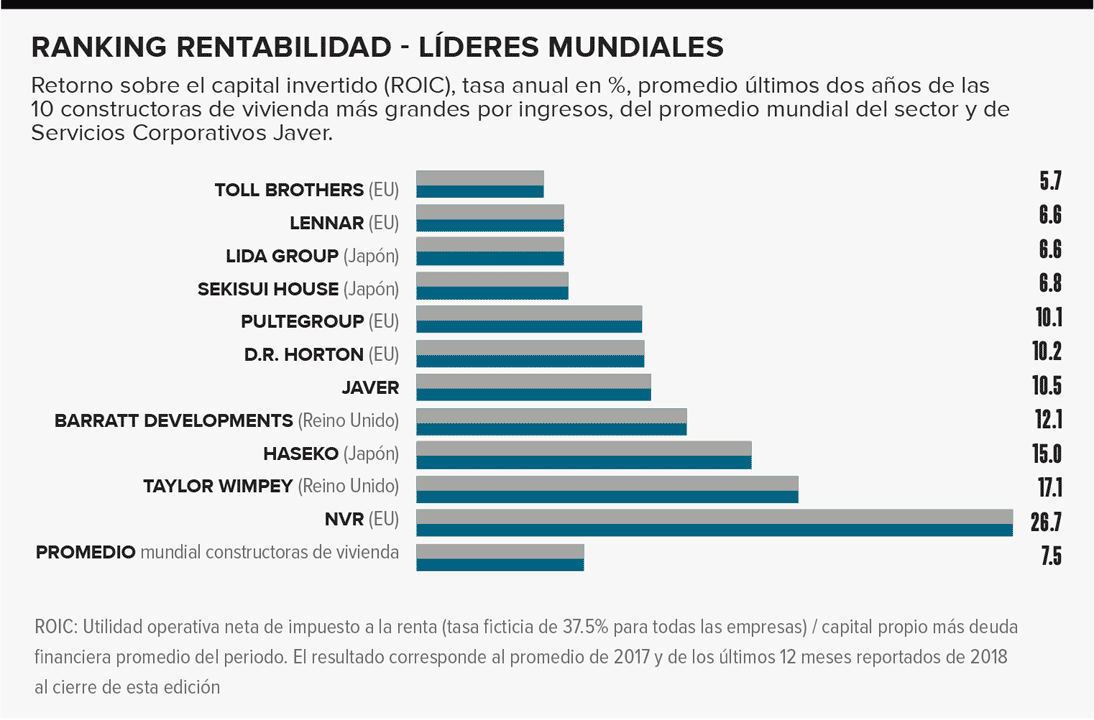

En los dos años que René Martínez ha estado al frente de la dirección general de la regiomontana Javer (una de las mayores constructoras de vivienda en México), el capital invertido en la empresa ha devuelto una rentabilidad que compite con los gigantes mundiales de la industria, que creció ligeramente respecto de la rentabilidad de los años previos y que supera cómodamente al promedio mundial.

A primera vista, luce como un mérito a enmarcar en la oficina del flamante CEO. Y sí, lo es. La rentabilidad es cosa seria, no cabe duda. Sin embargo, paradoja de las finanzas corporativas, una empresa puede ser muy buena en la operación de su negocio, pero, al mismo tiempo, tener grandes dificultades para financiarlo.

La constructora estadounidense Lennar (famosa por sus desarrollos urbanos en Miami) es una referencia obligada, porque es la viviendera más grande del mundo por ingresos: factura más de 20,000 millones de dólares (mdd) anuales. La tasa de retorno promedio sobre el capital invertido (ROIC) de Javer entre 2017 y 2018 fue de 10.5%; en términos proporcionales, bastante superior a la de Lennar, que fue de 6.6%.

El promedio de las 10 constructoras de vivienda más grandes del mundo es ligeramente mayor a Javer: 11.7% de ROIC, pero sólo cuatro de ellas tienen una tasa mayor; en la industria a escala global, la tasa es 7.5% (promedio de 180 empresas de todo el mundo, según cálculos elaborados con datos de S&P Capital IQ).

La tasa ROIC mide la capacidad de los recursos (propios y prestados) invertidos en la empresa para generar utilidades; no considera los gastos financieros ni evalúa la capacidad de pago de la deuda. Por eso, el negocio puede ser rentable y, a la vez, incapaz de pagar a los proveedores del capital sin dificultades.

En enero de 2016, la empresa hizo una oferta pública inicial en la Bolsa Mexicana de Valores (BMV) por 34% de las acciones, y obtuvo por ellas 1,748 millones de pesos (mdp), con los cuales pagó por adelantado parte de su deuda: 136 mdd.

Las calificadoras de riesgo Standard & Poor’s y Fitch esperaban que, en estos últimos dos años gestionados por René Martínez, Javer pudiera refinanciar el resto de la deuda (básicamente una Nota Senior que vence en abril de 2021, de 159 mdd). Sin embargo, tal cosa no ha sucedido, y ése es un argumento usado por Standard & Poor’s, en enero pasado, para reducir la calificación de la deuda; y por Fitch, un mes después, que mantuvo la calificación, pero advirtió que el riesgo de refinanciamiento aumenta a medida que el vencimiento se acerca.

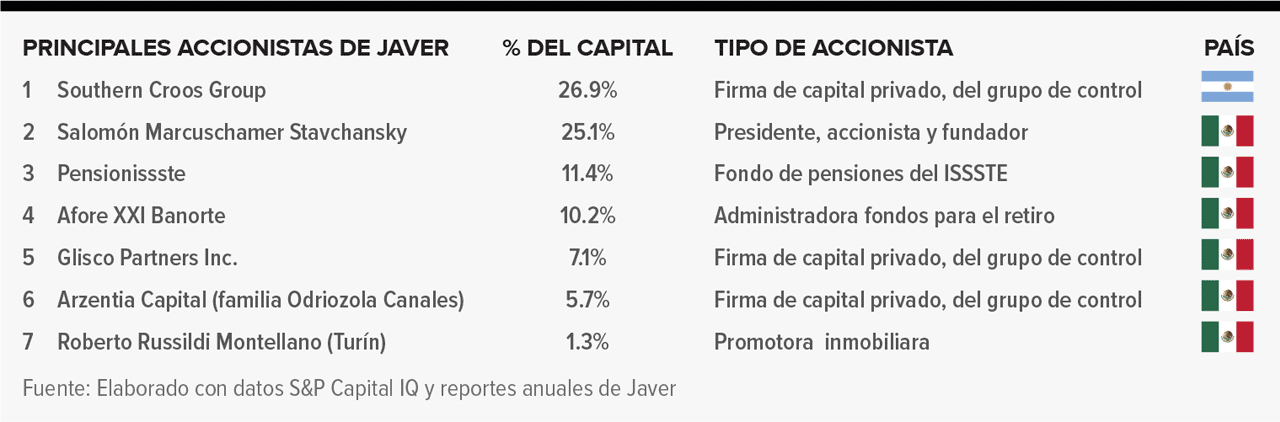

Salomón Marcuschamer fundó Javer en Monterrey, en 1973, pero, en 2009, vendió 60% a un nuevo grupo de control, formado por las firmas de capital privado Southern Cross Group (Argentina) y Evercore (Estados Unidos), donde participaba el ex secretario de Hacienda Pedro Aspe. Ese porcentaje se diluyó a 39.6% en enero de 2016, debido a la oferta inicial. Ahora ya no está Evercore y sí, en cambio, las firmas mexicanas Glisco Partners y Arzentia Capital. Sin embargo, con todas las reestructuras societarias y con los convenios estatutarios existentes, Southern Cross Group mantiene el control en última instancia.

La estrategia más habitual de Southern Cross Group es de mucha intervención: la firma invierte en donde “pueda aplicar sus habilidades de administración”, dice un reporte de Javer. Crea valor y, después, lo vende. En el Consejo de Javer hay tres de sus miembros: César Pérez Barnés, Marcos Alfredo Mulcahy y Sebastián Agustín Villa.

Southern Cross Group compró MMCinemas en 2006, la administró dos años y la vendió (en 2008) al empresario Germán Larrea. En esos dos años, Southern Cross Group conoció la gestión de René como CEO en MMCinemas. En octubre de 2009, Southern Cross Group firmó el acuerdo de adquisición con Javer y, un mes después, Javer contrató a René como director de Operaciones. Ante la renuncia del anterior ceo, Eugenio Garza y Garza, al inicio de 2017, René fue designado director general.

Punto débil

La gestión administrativa es uno de los puntos débiles de René Martínez. Durante la anterior gestión de Garza y Garza como ceo (2013-2016), por cada 100 dólares vendidos en viviendas, la empresa destinaba 13.3 a gastos generales y de administración.

Con René menguó la eficiencia, porque el gasto aumentó a 14.1 dólares por cada 100 vendidos, casi un punto porcentual de incremento. Javer gasta 40% más que el gigante Lennar, que usa 9.9 dólares en ese rubro.

Hay una muy evidente ventaja por economías de escala: el top ten gasta sólo 8 dólares, y tiene ingresos 26 veces mayores, en promedio, que Javer. Sin embargo, la industria mundial también se muestra más eficiente, con 12.9 dólares por cada 100 de ventas en gastos de administración, y abarca empresas de todos los tamaños.

Te puede interesar: Por qué estoy en los negocios | Salomón Marcuschamer, presidente de Casas Javer

Generación insuficiente

Generación insuficiente

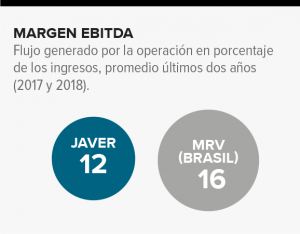

El flujo de caja generado por la operación es decisivo para demostrar la capacidad de pago. Ese nivel de generación de efectivo que tiene la operación de René es similar al nivel del top ten mundial, aunque es algo más débil, medido con el margen Ebitda: 12.3%, mientras que en las 10 más grandes del mundo es de 13.4% (2017-2018).

En este caso, la empresa mexicana supera al promedio global, cuyo margen es de 8.9%. Sin embargo, comparada con un caso más parecido por tamaño y contexto geográfico, como lo es la brasileña MRV, los esfuerzos de René y los suyos también se ven superados, porque la viviendera sudamericana tiene un margen Ebitda mejor: 15.5%.

Punto fuerte

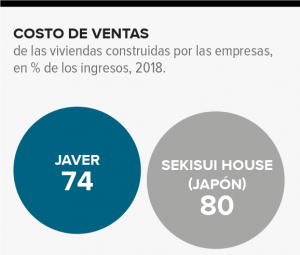

Los costos de construcción en la comparación internacional es uno de los puntos fuertes de Javer. Por cada 100 dólares que vende, 74 se destinan a cubrir los costos necesarios para la construcción de las viviendas (datos de 2018).

Sekisui House es la firma de este sector más grande de Asia y la segunda más grande del mundo. Por cada 100 dólares que vende en viviendas, gasta seis dólares más que Javer en estos costos, de manera que utiliza 80. El promedio mundial es de 79 dólares.

Una prueba ante el cambio

Una prueba ante el cambio

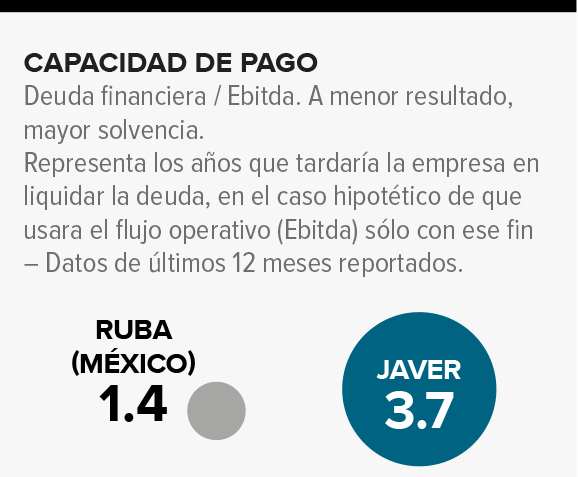

Pero un problema central para la empresa mexicana es la capacidad de pago de la deuda, aun refinanciándola. Si el flujo de caja operativo se mantuviera constante y se destinara solamente a pagar la deuda, tardaría 3.7 años en liquidarla, demasiado tiempo en las comparaciones, porque la industria global demoraría 3.2 años y el top ten mundial 2.2, mientras que la mexicana Ruba, por ejemplo, tardaría sólo 1.4 años.

Las calificadoras temen que el contexto económico sea desfavorable a Javer. Todavía no se conoce con precisión cómo le afectará el cambio de política en los subsidios a la vivienda que instrumentará el nuevo gobierno. Si la modificación le resta a las finanzas de René Martínez, ésta será una prueba para saber en qué medida las empresas dependen de esos subsidios para ser rentables, y en qué medida tienen la capacidad de sortear el escollo con una buena gestión y con reglas claras y parejas para todos. Porque en esa dirección se supone que debería transitar el cambio.