Por César Martínez Aznárez

En enero próximo, José Antonio Chedraui Eguía cumplirá un cuarto de siglo al frente de la Dirección General de Grupo Comercial Chedraui. Asumió el cargo siendo muy joven: tenía 28 años en enero de 1995, cuando fue designado. Es de los CEO mexicanos que más tiempo han permanecido en ese cargo.

La que dirige es una empresa familiar, como muchas de las grandes firmas mexicanas, y eso explica, en parte, su permanencia, por aquello de la confianza y la defensa de los intereses de la sangre. Sin embargo, si los resultados no acompañan la gestión, lo de la sangre ya no tendría influencia. Veamos, entonces, los números.

La rentabilidad del capital invertido (ROIC, por sus siglas en inglés) de la compañía mexicana fundada en 1920 es de 7.5%, una tasa competitiva frente a las grandes cadenas globales de autoservicio cuyo promedio, considerando las 10 de mayores ingresos, es de 7.2%, y también en comparación con la industria a escala global, cuya tasa es de 6.7%, según cálculos elaborados con datos de S&P Capital IQ (promedios de los últimos tres años).

Te puede interesar: AMLO pide corregir posible precariedad laboral de adultos mayores en Walmart

Cuando Chedraui Eguía comenzó su gestión como CEO, cosechó una rentabilidad de 5% (1995-1997); luego, a finales de la década pasada, ese indicador creció a 9.7% (2008- 2010); y, ahora, éste raya en 7.5% (2016-2019). Estable, desde 2001 el retorno del capital ha oscilado entre 7% y 10%, aunque, en los últimos 12 meses (cerrados en junio de 2019), cayó a 5.8%.

Grupo Chedraui es la tercera cadena de México, detrás de WalMart y Soriana; y, aunque pujó con ésta última para quedarse con 160 tiendas de Comercial Mexicana en 2015, no pudo comprarlas y su crecimiento por adquisiciones más so- nado se reduce a dos operaciones: la compra, en 2005, de la cadena francesa Carrefour en México (29 tiendas), y la adquisición, en 2018, de Fiesta Mart en Estados Unidos (63 supermercados).

Pero el crecimiento orgánico en la apertura de tiendas duplicó el número de unidades entre 2009 y 2018. Hoy, la compañía posee 421 tiendas, 30% en Estados Unidos.

Entre la cadenas mexicanas, Chedraui aventaja en rentabilidad a Soriana, cuya ROIC es de 6.6%, y a La Comer, cuyo retorno es de 2.3%, pero no puede vencer al gigante Walmart de México, el rey de la eficiencia, con una tasa de 16.5%. En la región, supera a la chilena Cencosud (3.5%), a la colombiana Éxito (4.6%) y a la brasileña Pão de Açúcar (5.9%), pero está lejos de alcanzar a la otra grande de Brasil, Atacadão (13.5%).

La familia de José Antonio controla la compañía, y su padre y su tío, Antonio y Alfredo Chedraui Obeso, son miembros del Consejo (este último, como presidente). Con Alfredo a la cabeza, la familia ocupa el lugar 25 entre los principales millonarios mexicanos, de acuerdo con la lista de Forbes.

Te puede interesar: #25 Alfredo Chedraui y familia: crecer en México y consolidarse en EU

La última información desagregada de los accionistas de control en los reportes anuales de Chedraui fue en 2011, y Antonio hijo poseía 6.3% de las acciones; su padre, 21.4%; y su tío Alfredo, 30.3%.

La empresa y su familia también han estado en el ojo del huracán. En la última campaña electoral presidencial, Chedraui fue uno de los corporativos que difundió cierta información entre sus empleados, interpretada como una presión para no votar por quien actualmente es el presidente de México, Andrés Manuel López Obrador, según investigó Bloomberg a finales de mayo de 2018.

Tal como lo reveló en marzo del año pasado Chedraui Leaks (un sitio web patrocinado por el sindicato de trabajadores UFCW, en Estados Unidos), en 2014 el padre del director general de la empresa, José Antonio Chedraui Obeso, siendo miembro independiente del Comité Técnico del operador inmobiliario Danhos, dio su voto para que éste adquiriera unos terrenos, sin que se informara al público inversionista que dichos predios eran propiedad, entre otros, de su primo José Chedraui Budib.

Al día siguiente, en un comunicado a la Bolsa Mexicana de Valores (BMV), Danhos señaló que los predios “eran propiedad de terceros no relacionados a Fibra Danhos, a nuestro Asesor y a nuestro Fideicomiso de Control”. No quedó claro si los miembros independientes del Comité Técnico, como lo era José Antonio, se consideran o no parte de Fibra Danhos.

Pero, en ninguna de esas fechas hubo un impacto en el precio de las acciones. En cambio, a partir de finales de abril pasado (cuando se reportaron resultados del primer trimestre), se mostró la ocurrencia de una caída en los precios, una tendencia por cuatro meses, con una baja de 25% entre el 30 de abril y el 30 de agosto.

Los lados fuertes

Entre las fortalezas operativas del equipo dirigido por José Antonio que contribuyen a su rentabilidad se cuenta la gestión administrativa. Por cada 100 dólares que la cadena recibe en ingresos, emplea 14 para gastos generales y de administración. Mientras, las 10 gigantes necesitan casi 20 dólares, y la industria a nivel global utiliza 22 dólares, de manera que, en términos comparativos, la mexicana es más eficiente en este renglón.

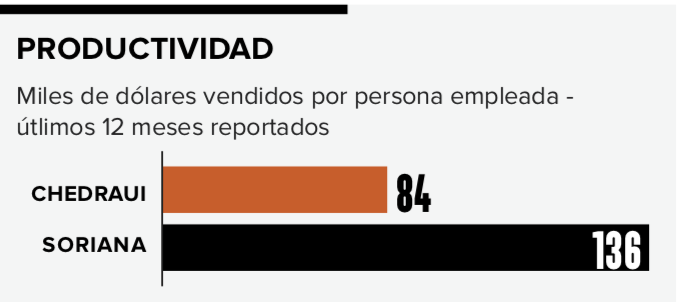

La firma francesa Auchan, que estuvo un tiempo en México y decidió retirarse, al igual que Carrefour, gasta, por ejemplo, 19.7 dólares por cada 100 ingresados. Otra medida de la capacidad de gestión es la productividad laboral. La comparación es positiva para Grupo Chedraui en México y América Latina: vende 136 dólares por cada persona empleada, el mismo nivel que el líder local, Walmart de México (137 dólares).

Su productividad laboral es muy superior que la de Soriana (84); en cambio, su eficiencia es igual a la de la brasileña Pão de Açúcar (136) y mayor que la de la chileña Cencosud (106), aunque está debajo de Atacadão (170).

Los lados débiles

La logística en la gestión de Chedraui Eguía no es tan buena, al menos si se evalúa considerando sólo la rotación de inventarios. En la empresa mexicana, los inventarios rotan ocho veces al año, mientras que en el top ten lo hacen 14 veces; y, en el promedio mundial del sector, 10 veces al año. Carrefour, por ejemplo, rota sus inventarios 10 veces al año.

El costo de las ventas de la empresa mexicana también es menos favorable. Por cada 100 dólares vendidos, la compañía dirigida por José Antonio requiere 80 dólares para cubrir el costo de esos artículos (últimos tres años).

Por su parte, la líder mundial, Walmart, necesita 75 dólares (los 10 gigantes gastan 76, al igual que el promedio mundial del sector). La solvencia, por su parte, ha sido una fortaleza. Según los reportes de la empresa, los covenants (compromisos en ratios financieros con acreedores) exigen un “índice de endeudamiento” máximo de 2.5 veces (suponemos que se refiere a la relación Deuda / Ebitda, cuya interpretación simplificada es que el flujo de caja tardaría 2.5 años en pagar la deuda).

En diciembre pasado, el índice era de 1.3 veces, pero, a partir de 2019, la norma contable IFRS 16 exige registrar los pasivos por arrendamiento operativo, que antes estaban fuera de balance.

De esta manera, la deuda total a diciembre, de 10,297 millones de pesos (mdp), ajustada por arrendamiento, sería de 33,443 mdp. Por lo tanto, aquel indicador ajustado por arrendamiento sería de 4.1 veces, es decir, estaría fuera del rango de 2.5 máximo del covenant.

Sin embargo, si los covenants prevén que los pasivos por arrendamientos no se consideren en ese ratio, entonces, desde luego, no habría incumplimiento.