Por Jordi Greenham*

En un fondo de venture capital, los socios inversionistas, o LPs, del fondo, aportan dinero al mismo para que un socio administrador, o GP, identifique empresas en etapa semilla o de capital emprendedor, invierta una cantidad importante de dinero en estas compañías, y luego, contribuya al desarrollo de la empresa ejerciendo sus derechos como inversionista para aumentar el valor de la startup.

La meta usualmente es comprar empresas a bajo precio, después de hacer aumentar su valor y venderlas a un precio mucho mayor.

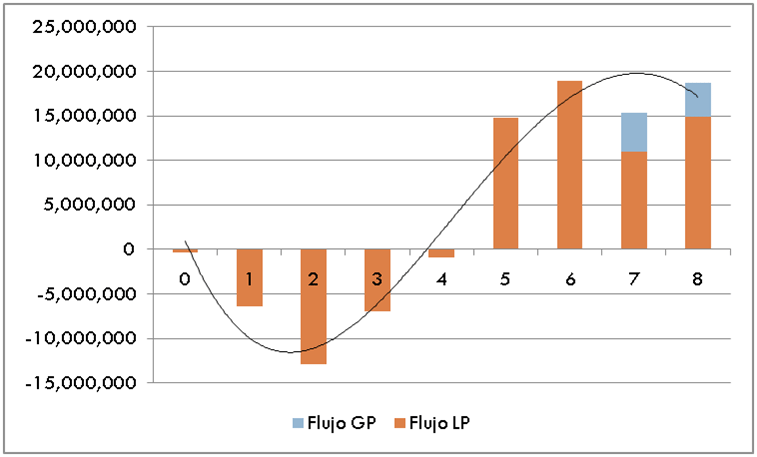

Las entidades en las que tradicionalmente invierten los fondos de venture capital son en las que se necesitan enormes inyecciones de capital para lograr un producto mínimo viable, y/o para alcanzar o superar el punto de equilibrio. Estas empresas se encuentran en una etapa de desarrollo determinada dentro del modelo de crecimiento empresarial que se conoce como curva.

Fuente: Conceptos de Capital Privado: La Curva J, por José Perezcano. Tomado de Capitalprivado.com.mx

Para garantizar el máximo retorno posible a sus inversionistas, un fondo de venture capital:

- Diversifica su riesgo, invirtiendo no en una o dos, sino en la mayor cantidad de empresas posible en función del tamaño del fondo. Lo común en la industria es procurar invertir en al menos cinco compañías, idealmente entre diez y quince;

- Protege su salida, negociando con la empresa y sus otros coinversionistas tales como las preferencias de dividendos y/o liquidación.

- Compra barato y vende caro, es decir, busca empresas con una valuación baja a las que pueda agregarles valor, para luego vender a una valuación mucho mayor;

- Salta de los barcos hundiéndose a tiempo, es decir, devalúa en su contabilidad las inversiones que no tienen valor y busca desinvertirse o quebrantarlas desde que identifica que los negocios no van bien;

- Invierte en sectores que conoce, donde su experiencia y relaciones realmente pueden agregar valor a la empresa promovida.

¿Cómo gana dinero un fondo de venture capital?

Los fondos de venture capital normalmente:

- Cobran una cuota de administración a sus LPs,

- Repercuten ciertos gastos de constitución del fondo, y aquellos de operación del fondo distintos a la operación del GP propiamente dicha, a los LPs, y

- Tienen como principal incentivo la participación del carry en el fondo.

Los fondos de venture capital pagan rendimiento cuando lo obtienen (y sólo si lo obtienen) a sus inversionistas.

Las distribuciones se calculan en función de una cascada de distribución que se pacta en el contrato que crea al fondo.

El venture capital no es para todos. Si de por sí las inversiones en bolsa a través de fondos públicos son riesgosas, esto es doble o triplemente cierto en el caso del capital emprendedor. Un fondo de venture capital no paga a sus socios inversionistas sino hasta que hay una distribución, y nadie garantiza que esto se dé. Los fondos de venture capital generalmente advierten a sus socios que no garantizan rendimientos, por lo que no se recomienda invertir en ellos a menos de que el inversionista tenga la capacidad económica para soportar perder todo lo que ha invertido, tenga la liquidez para poder pagar sus compromisos a partir de que reciba una llamada de capital, y tenga la solvencia para poder no recibir ganancias del fondo durante varios años (entre 4 y 10).

*Fundador y CEO de Homie.mx.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.