¿Eres de los que dan el “tarjetazo” a la menor provocación?, ¿piensas hacerlo estas vacaciones? ¡Mucho cuidado! Antes de usar tu tarjeta de crédito, piensa que no es dinero extra y no olvides todo lo que tendrás que pagar una vez pasada la diversión.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) te recomienda analizar antes tu capacidad de pago y recordar que ese dinero prestado podría generarte intereses altos si solo decides pagar una parte del saldo al final del periodo.

Obviamente, el monto que no se pague generará intereses que deberás pagar al siguiente mes. Y, de no pagar la totalidad de tus deudas, cada mes la cantidad de intereses que tendrás que pagar, incrementará.

Para muestra…un botón

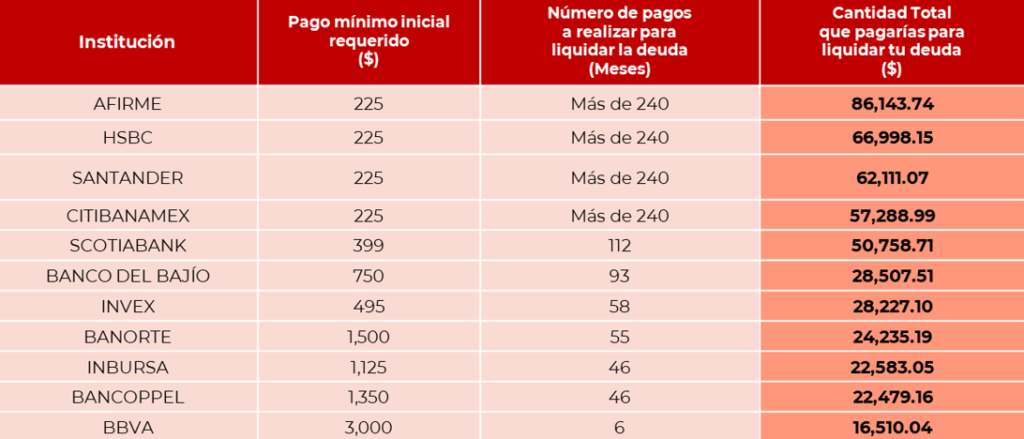

Para ilustrar lo anterior, la CONDUSEF utilizó su Calculadora de Pagos Mínimos para analizar cuánto se pagaría por una deuda de $15,000 en tarjetas de crédito clásicas.

En la tabla se muestra el pago mínimo requerido por el banco, el número de pagos a realizar para liquidar la deuda (meses) y la cantidad total que tendría que pagar esta desafortunada persona del caso hipotético para liquidar su deuda si pagara solo el mínimo siempre.

Verás que, entre las instituciones con la opción más alta y más baja, la diferencia es de $69,633.70. ¡Sí, como lo lees!

Además, en el caso de la opción más alta, si siempre paga el mínimo requerido, al final el acreditado termina pagando casi 6 veces más el monto prestado originalmente ($15,000.00).

Echa un vistazo a la tabla:

Si este fuera tu caso y tuvieras una deuda de 15 mil pesos y, por las razones que sean (un sueldo bajo, una sola fuente de ingreso o por pagar otras deudas) pagas siempre solo el mínimo, mira lo que sucede:

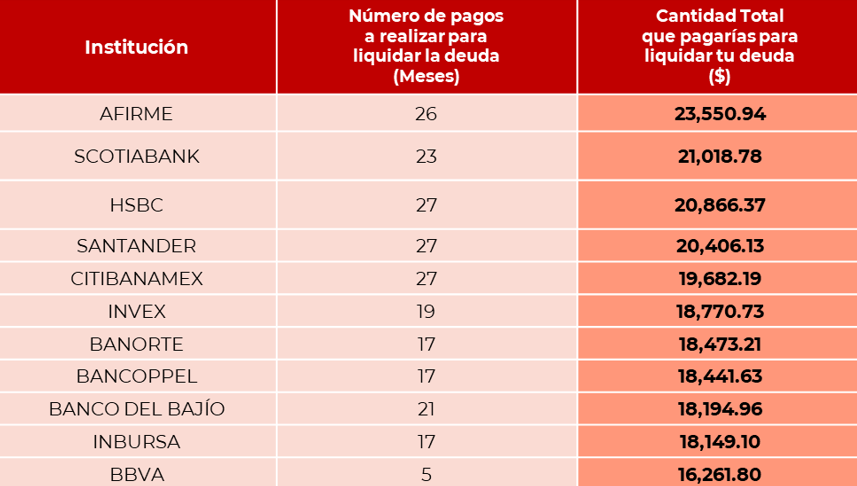

Para fines comparativos, se realizó el siguiente ejercicio considerando el pago de $500 más del mínimo requerido en cada mes, en cuyo caso la diferencia entre la opción más alta y la más baja se reduce a tan solo $7,289.14, mientras que, en la opción con la cantidad a pagar más alta, el monto que acabarías pagando al final sería de 1.6 veces el monto prestado, es decir, con solo pagar $500 más cada mes, te estarías ahorrando poco más de 62 mil pesos.

Por ningún motivo dejes de leer: Cómo pagar 0% de intereses en tu tarjeta de crédito

¿Esto te puso a pensar?

¡Qué bueno!

Y para que te vayas con una reflexión extra, te dejamos otro comparativo de la CONDUSEF: el de los bancos con el mayor número de reclamaciones en tarjetas de crédito.

Los bancos con el mayor número de reclamaciones por cada 10 mil contratos en julio- septiembre de 2021 fueron: Banco del Bajío con 1,058, Banco Afirme con 452 y Scotiabank con 353.

El porcentaje de resolución favorable al usuario durante el cuarto trimestre de 2021, fue de 64% para BanCoppel, 61% Citibanamex y 56% Banco Invex.

Sobre el tiempo que tardan en resolver una queja, de julio a septiembre de 2021 los bancos que menos tardaron fueron Citibanamex con 15 días hábiles, HSBC con 13 y BBVA con 13.

Tampoco te pierdas: Costos de usar una tarjeta de crédito: anualidad, CAT y retiro de efectivo

Recomendaciones para usar tu tarjeta de crédito en estos días

Si piensas utilizar tu tarjeta de crédito en estas vacaciones, toma en cuenta lo siguiente:

- Aprovéchala para facilitar tus pagos, cubrir urgencias o sucesos inesperados. Recuerda que es de gran ayuda si la utilizas dentro de tu presupuesto y línea de crédito autorizada

- Evita el impulso de usarla sin tomar en consideración tu capacidad de pago

- Cubre puntualmente tus pagos, cada vez que dejas de pagar a tiempo aumenta tu deuda y puede repercutir en un registro negativo de tu historial crediticio

- Trata de pagar por lo menos más del mínimo que solicita tu banco, ya que así reducirás el monto y plazo de tu deuda y mantendrás el control de tus finanzas

- Revisa siempre el estado de cuenta y conserva tus comprobantes, en caso de errores u omisiones, tienes un plazo de 90 días a partir de la fecha de corte para presentar aclaraciones

En caso de robo o extravío de tu tarjeta, repórtala de inmediato.

Con información de CONDUSEF

Síguenos en Google Noticias para mantenerte siempre informado