De acuerdo con datos del Banco de México, solo tres de cada 10 tarjetahabientes son 100% “totaleros”, es decir, que al final de cada mes liquidan el total de su saldo. Pagar lo mínimo, pagar fuera de tu fecha límite de pago o excederte comprando en internet y acumular muchas compras a meses sin intereses puede ponerte en una situación financiera crítica.

Repasemos desde qué es una tarjeta de crédito, cómo funciona, hasta cómo convertirte en un tarjetahabiente que paga 0% de interés por usar la suya. La clave está en comprender los conceptos básicos (pero fundamentales) y en utilizarla de forma estratégica.

Qué es una tarjeta de crédito y qué ventajas te ofrece

La tarjeta de crédito se define como un medio de financiamiento otorgado por una institución financiera, es una forma de dinero prestado con un porcentaje de interés mensual.

Con ella se pueden realizar compras de bienes y servicios sin dinero en efectivo, de hecho, la institución financiera es la que liquida al negocio el importe de dichas compras. ¡De ahí que se sienta tan bien firmar…aunque a la hora de pagar ya no sea lo mismo!

DEFINITIVAMENTE NECESITAS LEER TAMBIÉN: Deuda mala vs deuda buena ¿cómo identificarlas?

Este producto en su mayoría tiene un costo por anualidad, mismo que varía según los beneficios de la tarjeta y la institución que la expide.

Digamos que pagas a cambio de gozar los 12 meses de la línea de crédito, la cual no es otra cosa que la cantidad de dinero específica que el banco o la entidad financiera está dispuesta a prestarte según el análisis que hace de tu perfil.

Cada vez que compras algo con tu tarjeta usas tu línea de crédito, conforme la vas pagando, puedes disponer nuevamente de la cantidad original que te prestaron. Imagina que tienes una línea de crédito de 3,000 pesos y te compras una chamarra de 1,000 pesos, por lo que en tu tarjeta solo quedaran 2,000 pesos disponibles para hacer otras adquisiciones. En cuanto pagues esa compra, recuperarás toda tu capacidad crediticia (los 3,000 pesos) y, de seguir ese hábito de pago, el banco eventualmente te recompensará aumentando tu línea de crédito.

Los buenos pagadores son bienvenidos en todos lados, a los malos quizá no los quieren ni en su casa, je, je.

Manejar bien tu tarjeta de crédito es una excelente carta de presentación para cuando solicites un crédito más grande y cumplas metas más ambiciosas en las diferentes etapas de tu vida, como comprar un coche o una casa.

¡Pero, aguas! Hoy debes quedarte con la idea de que tu tarjeta de crédito no es sinónimo de dinero extra sino un préstamo que, llegada cierta fecha, tendrás que pagar. De ahí la importancia de que conozcas tu capacidad de pago, o sea la cantidad de dinero de la que podrás disponer cada mes (independientemente de tus gastos fijos, como la renta, la comida y el transporte o las colegiaturas en caso de ser padre o madre de familia) para pagar tus deudas sin salirte de tu presupuesto.

TE SUGERIMOS ECHAR UN VISTAZO A: ¿Tu semáforo también es naranja en Buró de Crédito? Mira lo que implica

9 conceptos que sí o sí, necesitas entender de tu tarjeta de crédito

Ahora bien, mucho ojo con estos conceptos que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financiero (CONSDUSEF) recomienda tener muy claros:

- Periodo: es la fecha de inicio y fin que comprende un ciclo, oscila entre 30 y 31 días

- Límite de crédito: es la cantidad máxima que te presta la institución y se determina por tu capacidad de pago e ingresos

- Pago mínimo: cantidad mínima requerida que debes cubrir en la fecha límite de pago para que tu cuenta se mantenga al corriente y no caigas en morosidad. No es recomendable pagar solo este monto, de hacerlo, tardarás mucho en liquidar tu deuda

- Fecha de corte: es la fecha en la que la institución hace un corte para calcular tu deuda, definir el pago mínimo y el monto de los intereses

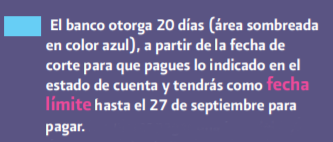

- Fecha límite de pago: es la fecha que tienes para realizar el pago y no caer en morosidad, generalmente 20 días naturales a partir de la fecha de corte, o sea los días lunes a domingo independientemente de que sean festivos, fines de semana o laborables

- Intereses: es el monto que pagas por el dinero que te presta una institución. Se carga cuando no se liquida la totalidad del saldo al día del corte

- Pago para no generar intereses: son los consumos realizados durante el periodo y que tienen que ser liquidados, incluye la suma total de los saldos anteriores, intereses, comisiones y promociones a meses sin intereses

- Saldo al corte: es la cantidad que se debe a la fecha de corte, en este van incluidos los saldos del periodo anterior, los intereses, comisiones y los pagos realizados por ti

- CAT: significa Costo Anual Total, para calcularlo se utiliza la tasa de interés, la anualidad y la comisión del banco por el uso del crédito.

¿Cómo no pagar intereses por usar tu tarjeta de crédito?

Uno de los mayores beneficios de usar tarjeta de crédito es que te puedes financiar hasta por 50 días sin pagar intereses. El secreto es entender los conceptos arriba mencionados y organizar tus compras y pagos con base en eso.

Veamos un ejemplo más claro:

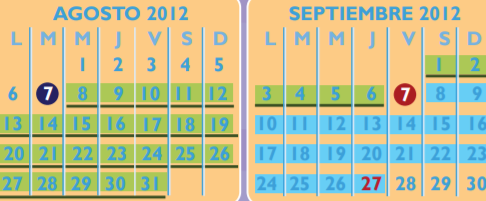

En este ejemplo, el día 7 de septiembre es cuando el banco hace el corte de la tarjeta.

Como verás, esta persona tiene 51 días de financiamiento: desde el 8 de agosto hasta el 27 de septiembre.

Cabe aclarar que, si se utiliza la tarjeta el día 9 de agosto, entonces el(la) tarjetahabiente tendrá 49 días de financiamiento; de utilizarla el día 10, entonces tendrá 48 días, y así sucesivamente.

Si este usuario de tarjeta de crédito quiere pagar una tasa del 0% de interés, deberá liquidar el total de sus consumos en el periodo, es decir, lo marcado en su estado de cuenta como pago para no generar intereses.

Como verás, todo esto puede parecer fácil u obvio, pero no lo es. Comprender a cabalidad el funcionamiento de una tarjeta de crédito puede tomarnos meses e incluso años. Solo pregúntale a tus amigos, familiares y conocidos cuánto tiempo y dinero les costó aprender la dura lección de pagar a tiempo (y más que el monto mínimo) en sus tarjetas de crédito.