Por César Martínez Aznárez

El júnior de la familia, David Peñaloza Alanís, asumió, con sólo 27 años, la dirección general del entonces denominado Grupo Tribasa, en 2001. Eran épocas turbulentas para la operadora de autopistas, que se debatía entre el concurso mercantil, la suspensión en bolsa y las acusaciones de fraude en contra de su padre, David Peñaloza Sandoval.

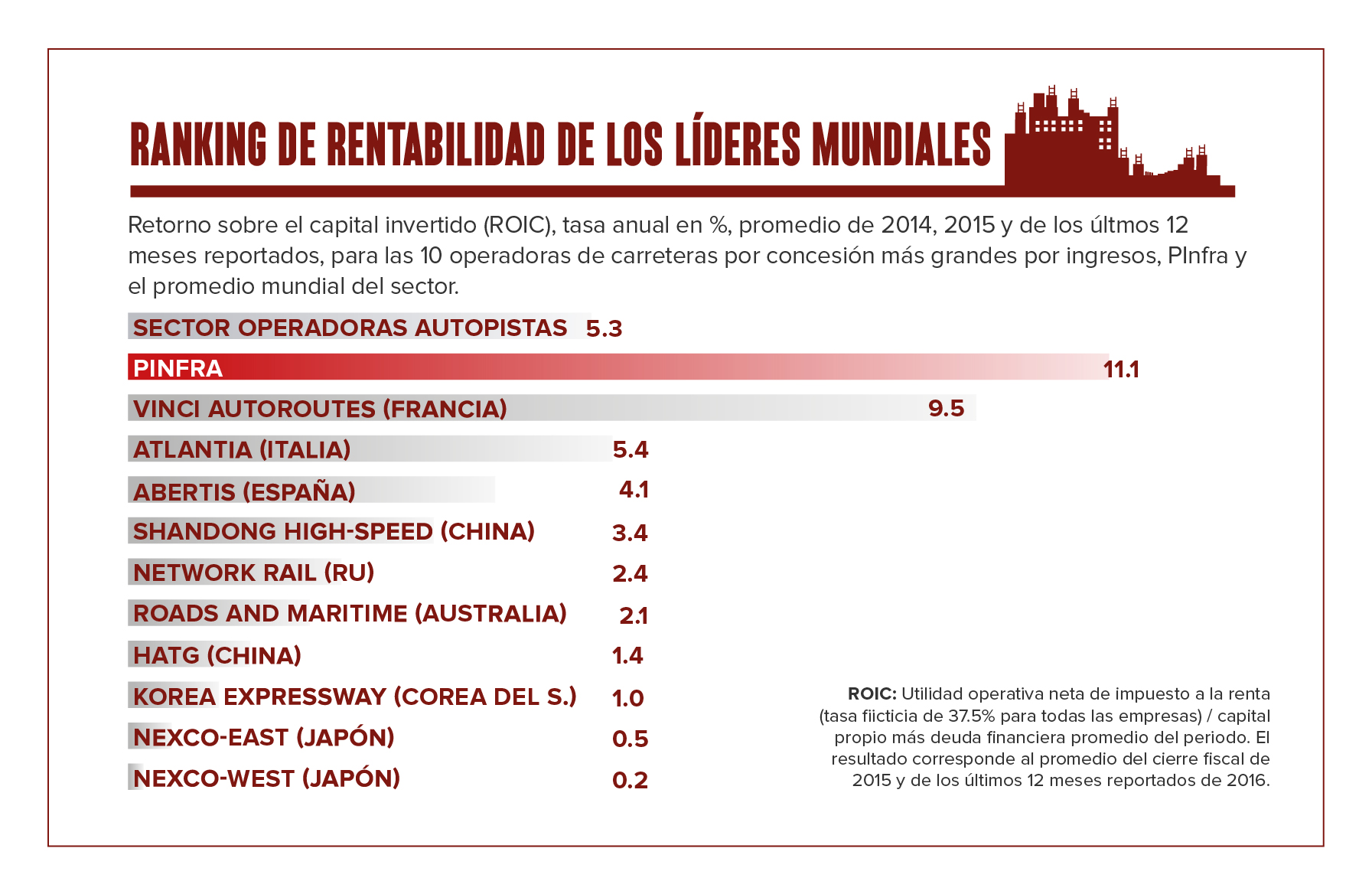

De alguna forma, con el hijo como CEO y el padre como presidente del Consejo de Administración, en pocos años la compañía dejó atrás aquel calvario. Hoy es una empresa de alta rentabilidad sobre el capital invertido (ROIC), que es tres veces mayor que las 10 empresas más grandes del mundo de este giro. Fue un resurgimiento inusual.

Hoy, Promotora y Operadora de Infraestructura (Pinfra, nombre que adoptó Tribasa en diciembre de 2005) tiene un retorno sobre el capital invertido de 11.1% (promedio de los últimos tres años). Eso es el doble del promedio mundial del sector, de 5.3%, según cálculos elaborados con datos de la agencia S&P Capital IQ.

El top ten mundial por ingresos de las compañías que se dedican a construir y administrar carreteras bajo concesión pública tiene una rentabilidad promedio de sólo 3%. Entre ellas, la más rentable es la subsidiaria del gigante francés de la construcción, Vinci, cuya tasa es de 9.5%.

Te puede interesar: SCT también adelantó información a ICA y Pinfra sobre obra en Indios Verdes

Esa comparación es la “historia rosa” de rentabilidad. Pero también hay una “historia negra” que contar. Luego de haber sido favorecido, junto con otras constructoras, con las concesiones carreteras que hizo el gobierno de Carlos Salinas de Gortari (de las cuales conserva seis), en 1997 Tribasa también resultó beneficiada con el rescate carretero que hizo el gobierno de Ernesto Zedillo, de 23 de las 52 autopistas que había concesionado el salinato (ambas, administraciones priistas).

Pero la crisis económica de 1995 había dejado a la empresa herida casi de muerte y, en 1998, los intereses de la deuda, por 2,340 millones de pesos (mdp), provocaron una pérdida de 2,570 millones.

Tres años estuvo en concurso mercantil (a partir de octubre de 2001 y hasta diciembre de 2004), cuando finalizaron sus convenios conciliatorios con los acreedores. Sus acciones en la bolsa de valores fueron suspendidas por casi cinco años (de mayo de 2001 a febrero de 2006).

En ese ínterin, David Peñaloza Sandoval fue acusado de fraude genérico por Nacional Financiera (Nafin) y de fraude fiscal por Hacienda; estuvo prófugo de la justicia mexicana entre diciembre de 2001 y agosto de 2002, cuando fue extraditado desde España. Sin embargo, en episodios sin suficiente claridad y explicación pública, todo quedó en la nada porque Nafin y Hacienda hicieron gestiones para abandonar las acusaciones.

Peñaloza Alanís, poco antes de que comenzara aquella persecución internacional de la Interpol sobre su padre, en una actitud insólita para la vida corporativa, rechazó el nombramiento como consejero de administración que la asamblea de accionistas de Tribasa había votado en su favor a fines de abril de 2001. Lo comunicó por carta el 15 de junio de ese mismo año, según consignó el reporte anual de 2003.

Renacimiento y concesiones

Pese a todo, la empresa renació y consiguió nuevas concesiones. De las 26 carreteras que hoy mantiene concesionadas, obtuvo cinco durante el sexenio de Felipe Calderón y recibió nueve a partir de 2012, el año que el mandatario Enrique Peña Nieto ganó la presidencia.

En marzo de 2013, David Peñaloza Alanís sustituyó a su padre en la presidencia del Consejo. Desde que acapara los dos cargos más importantes y hasta el cierre de esta edición, el precio de las acciones de Pinfra aumentó 117%.

No obstante, el tiempo de recuperación de la inversión que promete su actual flujo operativo es menos alentador que en los 10 gigantes mundiales: a Pinfra le tomaría 12.3 años, al top ten 8.2 años en promedio, y al líder mundial por ingresos, la japonesa Nexco East, le llevaría sólo 4.8 años recuperar la inversión, a juzgar por el indicador Valor de la Empresa a Ebitda.

Te puede interesar: Papeles de Pinfra caen, no gusta oferta accionaria

La rentabilidad de los costos

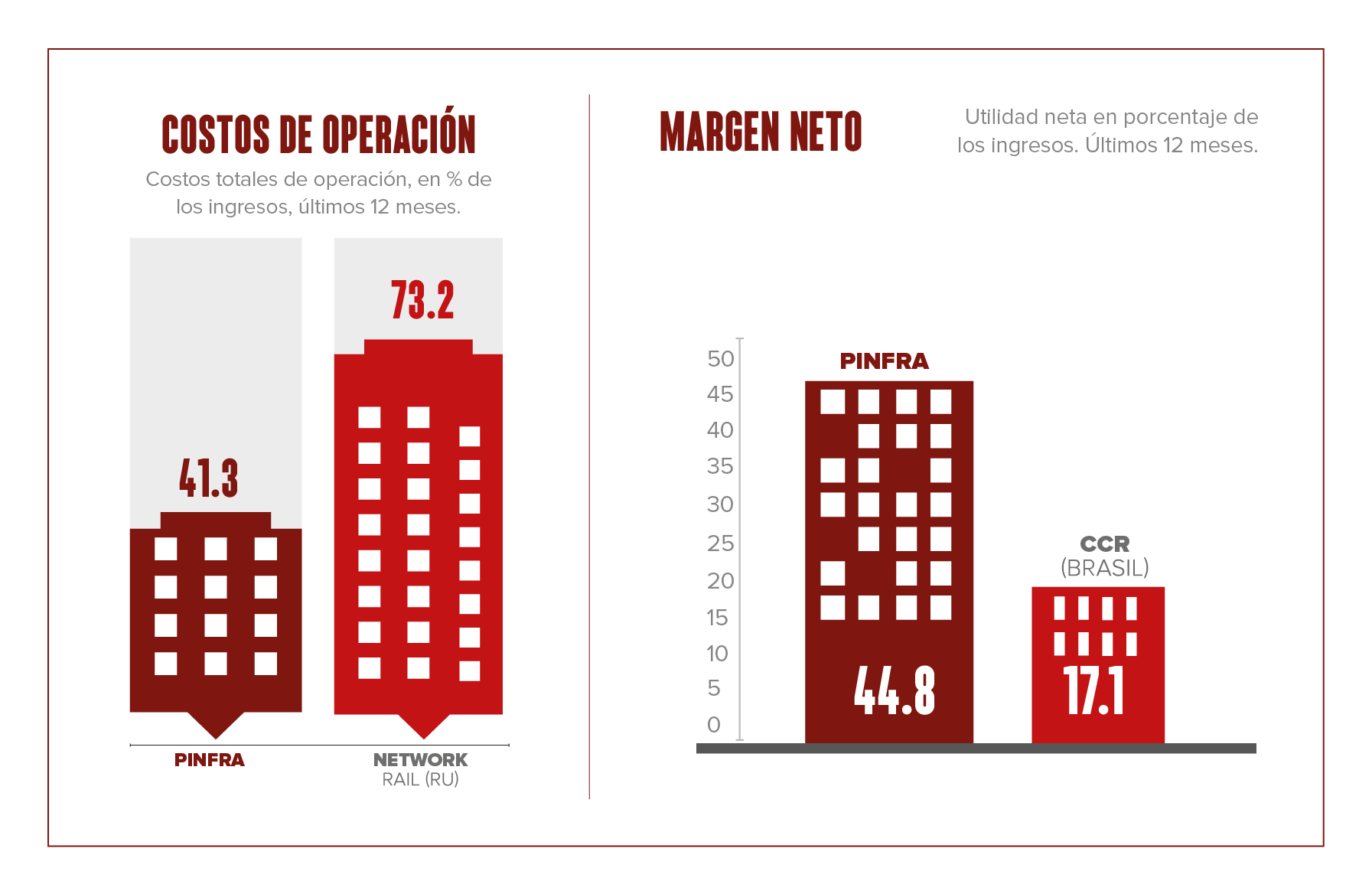

Los costos explican una parte de la alta rentabilidad de Pinfra con respecto a las grandes concesionarias carreteras.

Peñaloza Alanís, cuya familia es el grupo de accionistas principal, saca una gran ventaja en esta materia porque, por cada 100 dólares que recibe de ingresos, gasta 41 en los costos totales de la operación, 32 dólares menos que la británica Network Rail, la operadora de infraestructura más grande de Europa.

Los costos del top ten son, en promedio, de 81 dólares y los del sector mundial en su conjunto, de 73 dólares por cada 100 de ingresos.

Sin riesgo financiero

La sana posición financiera actual se expresa en la capacidad de pago de la deuda que genera el flujo de caja operativo.

El renacimiento de Pinfra comenzó con los convenios con los acreedores, el cambio de nombre y el regreso a la bolsa de valores en 2005.

Te puede interesar: Estas empresas han ganado impulso por el nuevo aeropuerto de la CDMX

Sin embargo, entre 2007 y 2009, la deuda había vuelto a ser un problema, juzgada mediante la razón financiera Deuda con costo a Ebitda, porque fue mayor a cinco veces (esto es, más de cinco años para cubrir la deuda), un nivel de riesgo elevado, similar, por ejemplo, al nivel actual de la española Abertis (5.1).

Hoy día, de acuerdo con este indicador, Pinfra podría pagar la deuda en tan sólo 10 meses, lo cual no significa riesgo alguno.

Utilidad final y desconfianza

Y el margen neto de Pinfra, es decir, su utilidad final en porcentaje de los ingresos, es tan alto que cualquier analista desprevenido revisaría la cifra varias veces porque no lo podría creer.

El promedio mundial es de 17%, el promedio del top ten es de 11.4%; y, para una comparación más regional, en la brasileña CCR, la más grande de América Latina, es de 17.1%. Pues, David Peñaloza Alanís se despacha en Pinfra con una utilidad neta de 44.8% de los ingresos por ventas. Una diferencia sorprendente.

Con todo, el sector de concesiones de obras siempre estará expuesto a la desconfianza por posibles contubernios con el gobierno. Y no es para menos, porque han existido ejemplos que la justifican.

Sin ir más lejos, la española OHL está siendo investigada por supuestos sobornos para adjudicarse una obra pública, dinero que presuntamente salió de la filial mexicana, y que habría financiado de forma irregular campañas políticas del Partido Popular en España.

En México también han sucedido eventos que deberían desembocar en una investigación a fondo para promover el buen gobierno corporativo y transparentar la relación entre el gobierno y las empresas.

El anterior presidente de OHL México, José Andrés de Oteyza, renunció en abril de 2016, después de que se conocieron conversaciones telefónicas entre directivos y funcionarios que sembraron la sospecha, entre otras, de que la empresa recibió información privilegiada sobre las licitaciones.

La organización civil Ahora, encabezada por el defensor de Derechos Humanos Emilio Álvarez Icaza, denunció, en mayo pasado, una presunta financiación ilegal para la candidatura del priista Alfredo del Mazo al gobierno del Estado de México, donde podría estar involucrada OHL México.

También para David Peñaloza Alanís es importante que se esclarezcan estos hechos, porque Pinfra es socio de OHL México en la concesión del Viaducto Elevado de la Autopista México-Puebla, donde participa con 49%.