El problema de los bancos para el ahorrador es que cada vez existen menos cuentas que te dan rendimientos, y encima te cobran comisiones por todo. Esto es lo que motivó a Gerardo Obregón a fundar Prestadero, la primera startup -plataforma de crowdfunding en México- fundada en 2011, y que ya cuenta con más de 25 mil inversionistas registrados.

Gerardo es ingeniero químico y emprendedor por naturaleza. Su momento “eureka” ocurrió en 2010 en una carnicería que él mismo emprendió. Un día, llegó a la carnicería y notó al tablajero, Ricardo, cabizbajo y preocupado. Ricardo le contó que tenía problemas financieros por un mal crédito que había solicitado a un vecino, pues el crédito original era de 10,000 pesos, ya había pagado 12,000 en 6 meses, y aún debía 8,600. “Me llamó muchísimo la atención como una decisión por un mal crédito puede poner de cabeza a una persona, y en realidad a una familia completa”, cuenta Gerardo Obregón.

Así fue como nació la idea de Prestadero, plataforma que por internet pone en contacto a solicitantes de crédito con inversionistas. De esta manera los inversionistas reciben rendimientos directamente de los solicitantes, quienes a su vez pagan una tasa de crédito más justa y acorde a su riesgo real.

La plataforma ha otorgado más de 235 millones de pesos en créditos, y ha pagado más de 44 millones de pesos a sus inversionistas.

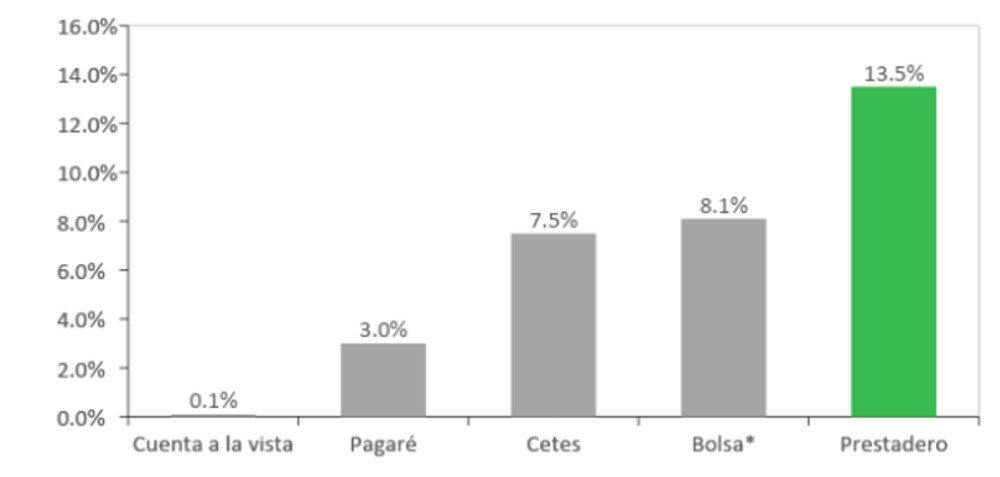

Mientras las cuentas de cheques a la vista te dan 0%, los pagarés bancarios 3% y los CETES 7.5% anual, los usuarios de la plataforma tienen la posibilidad de un rango entre el 8.9% y 28.9% anual, donde la mediana se ubica en 13.5%, nada mal para una startup con 6 años de operación, pues está duplicando o triplicando los rendimientos de otros instrumentos tradicionales. Gerardo Obregón comenta “además nuestros inversionistas están financiando a otros mexicanos con un crédito justo en forma directa”.

*Rendimiento en 2017

Un modelo disruptivo

Prestadero analiza las solicitudes de crédito de los miles de usuarios que ingresan y apenas aprueba el 6% del total, una cifra que refleja el estricto proceso de análisis.

Todas las solicitudes aprobadas son publicadas en la comunidad donde quedan a la vista de los usuarios inversionistas. En esta etapa, cada inversionista decide cuanto y a quién prestarle.

Aquí viene lo interesante: los inversionistas, quienes finalmente aportan el capital y hacen posible la liberación del crédito, reciben los intereses directamente del crédito. Dicho de otra forma: si un crédito tiene una tasa de 20.9% anual, esa es la misma tasa que recibirá el prestamista. Prestadero cobra una comisión por este servicio a los inversionistas del 1% sobre lo cobrado del crédito, de tal forma que si no cobran los créditos no cobran su comisión.

“En Prestadero, tú puedes ver a nivel general y a nivel particular, 24/7, dónde está cada centavo de tu dinero, y no movemos un sólo peso ni realizamos un sólo préstamo sin que tú nos gires la instrucción”, afirma Obregón. Y recalca, “además, tienes la confianza de que nuestro equipo de expertos ya analizó profesionalmente las solicitudes para sólo aprobar las mejores.”

Quienes desean recibir rendimientos tienen la oportunidad de invertir en tasas de 8.90% a 28.90% anual. Puedes comenzar desde 250 pesos e invertir en múltiplos de 250 pesos por cada crédito, aunque lo recomendable es empezar con por lo menos 10 mil pesos para poder diversificar. La clave para el éxito de los prestamistas: diversificar o pulverizar su inversión para maximizar el margen de ganancia y reducir el riesgo.

¿Pero qué pasa cuando un solicitante no paga?

“Esta es la pregunta más común de nuestros inversionistas, pero es muy fácil de contestar. Si un solicitante deja de pagar, Prestadero reporta negativamente al solicitante en Buró de Crédito, y realiza la cobranza extra judicial o inclusive judicial para recuperar el crédito. En caso de que por todos los medios no se pueda recuperar el monto pendiente de pago, esto representa una pérdida para el inversionista. Pero los rendimientos históricos de 13.5% ya toman en cuenta estas pérdidas. Ningún inversionista de nuestra plataforma con buena diversificación tiene pérdidas”, recalca el fundador de Prestadero.

Método Obregón: dar la cara

Muchos hablan de los riesgos de las Fintech: los fraudes, publicidad engañosa, presencia de morosos, riesgos de ataques cibernéticos. Pero para Gerardo, el internet no es sinónimo de riesgo, sino de oportunidad. Él mismo responde constantemente las inquietudes de los usuarios por correo o redes sociales. Es un libro abierto.

También, la plataforma comparte sus estadísticas en tiempo real: cualquiera con una conexión a Internet puede ver estos números: créditos otorgados, intereses pagados, tasa promedio de los créditos, entre muchos otros datos.

Para el director y fundador “la transparencia es crítica en modelos como el crowdfunding. Es una manera completamente distinta de cerrar la brecha de confianza que utilizan las financieras tradicionales. Ellos (la banca) utilizan sus muchas sucursales, y su presupuesto de marketing para crecer dichas marcas, pero la transparencia es una forma menos costosa de tener un resultado similar, y en ocasiones, más efectiva.”

El futuro para Prestadero

“En Prestadero tenemos un slogan: Cambiamos las Reglas del Crédito. Es un slogan bastante ambicioso, pero también lo es nuestra empresa y nuestro equipo. Creemos que tenemos la mesa puesta para generar una disrupción en el sector y poder ofrecer créditos y rendimientos justos”.

“Además, la recién aprobada Ley Fintech, apoyará al sector y brindará más confianza a los usuarios de nuestra plataforma. Hemos estado creciendo en forma importante, pero la historia de Prestadero en el sector financiero apenas comienza”, finaliza Obregón.