Por César Martínez Aznárez

En cierto modo, Armando Tamez, director general de Nemak, debe competir en dos frentes. Por un lado, el directivo de la fabricante de cabezas de motor y monoblocks de aluminio tiene que medirse con las autopartes entre las armadoras de vehículos; y, por el otro, con las otras cuatro subsidiarias de Alfa, conglomerado al que pertenece.

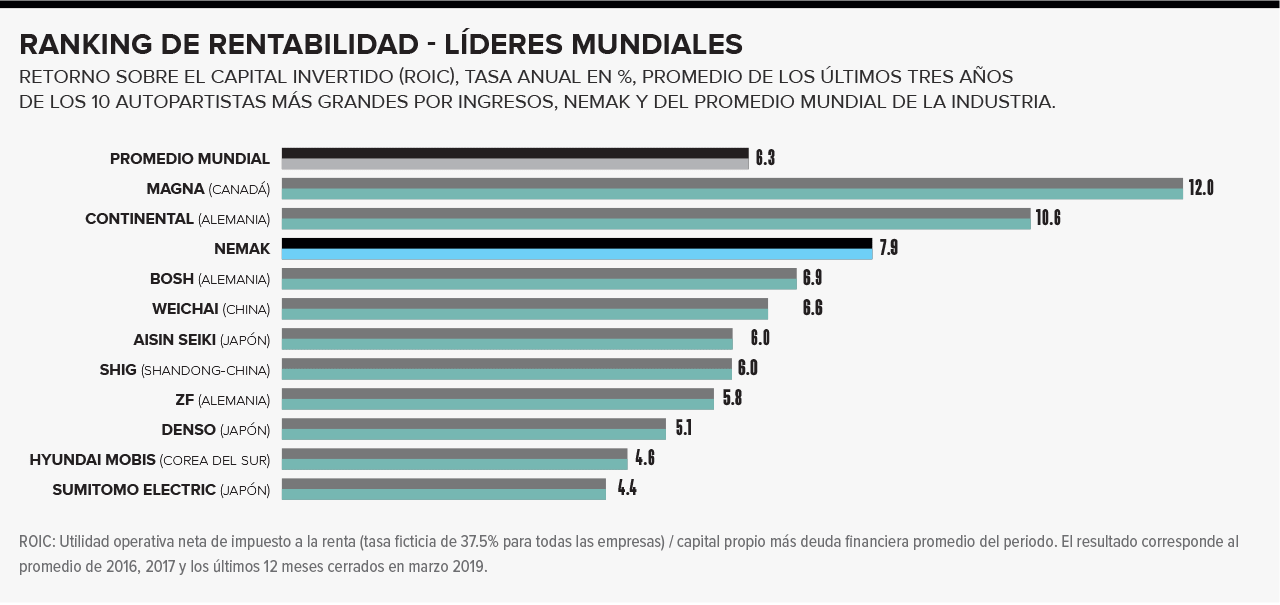

Evaluada su gestión a través de la rentabilidad del capital invertido (ROIC, por sus siglas en inglés) y en comparación con la industria de autopartes, su resultado es satisfactorio. En el último trienio, la rentabilidad fue de 7.9% en promedio, mientras que en la industria en donde opera fue de 6.3%, según agencia S&P Capital IQ.

Esa referencia comparativa corresponde a un promedio de alrededor de 600 empresas, donde las hay de todos tamaños. Entonces, podría uno interpelar y hacer la vieja pregunta: ¿Por qué no te mides con alguien de tu tamaño?

En esta sección, analizamos los resultados de los gigantes mundiales, en este caso, las 10 autopartistas más grandes del mundo, un examen más exigente, porque las economías de escala que les confiere el tamaño normalmente se reflejan en mejores resultados. Nemak factura unos 4,500 millones de dólares (mdd) al año, mientras que el top ten vende entre 24,000 y 89,000 millones.

De las 10 fabricantes de autopartes más grandes del mundo, sólo dos superan a Nemak en ROIC (la alemana Continental y la canadiense Magna), mientras que el promedio es de 6.8% en ese periodo, es decir, un punto porcentual menos de rentabilidad que la cosechada por Armando.

Armando es un CEO (Chief Executive Officer) que hizo carrera dentro de Nemak, hasta llegar a la dirección. Tiene 35 años en la compañía y fue designado en el cargo hace seis, en febrero de 2013, cuando sustituyó a Manuel Rivera Garza, quien llevaba 20 años como director general.

Durante la gestión de Tamez Martínez, la autopartista mexicana pasó de tener un rendimiento del capital de 4.9%, promedio de los seis años previos (2007-2012), a 8.4% en los seis años bajo su mando, un aumento de 3.5 puntos porcentuales, mientras que el promedio de los 10 gigantes registró un avance de apenas 0.4 puntos porcentuales, al pasar de 6.7% a 7.1% de tasa ROIC. Esto significa que, en relación con la tasa que tenía cada uno, Nemak tuvo un aumento de 76%, mientras los gigantes sólo de 6%.

Este análisis tiene que incorporar una característica particular. La autopartista mexicana funciona bajo una condición muy influyente en su gestión: es subsidiaria de Alfa, uno de los conglomerados industriales más poderosos de México, el cual posee cinco empresas de giros diferentes (Alpek, Sigma, Nemak, Axtel y Newpek); esto permite que los ciclos de mercado se compensen.

En el consejo de Alfa, sus accionistas se deben preguntar cuál de sus cinco empresas aporta más utilidades, y también cuál tiene mayor rentabilidad, y en cuál aumenta y en cuál disminuye esa rentabilidad.

Cuando Tamez asumió el cargo, la rentabilidad de la autopartista era la más baja entre las tres hermanas mayores del conglomerado: en el promedio del trienio 2010-2012, en Alpek la ROIC fue de 12.8%; en Sigma, de 11%; mientras, en Nemak, de la mitad, 5.5%; estas empresas aportan 96% de los ingresos de Alfa.

La rentabilidad de Alfa disminuyó de 8.9% en el promedio 2010-2012, a 6.2% en 2016-2018, una caída de 2.7 puntos porcentuales. Eso se debió a la baja en las otras dos mayores subsidiarias: Alpek, que cayó 4.3 puntos porcentuales, y Sigma, cuya caída fue de 2.7 puntos.

Nemak fue la subsidiaria que sacó la cara por el grupo e impidió que la disminución de la rentabilidad de Alfa fuese mayor, porque la suya aumentó en 2.5 puntos porcentuales entre esos periodos, cuya comparación abarca los últimos seis años, justo los que Tamez Martínez lleva al frente de la compañía de autopartes. La ROIC de Alpek hoy es de 8.5%; la de Sigma, de 8.3%; y, la de Nemak, de 8.0% (2016-2018).

Te puede interesar: A Nemak no le preocupa el capítulo automotriz del T-MEC

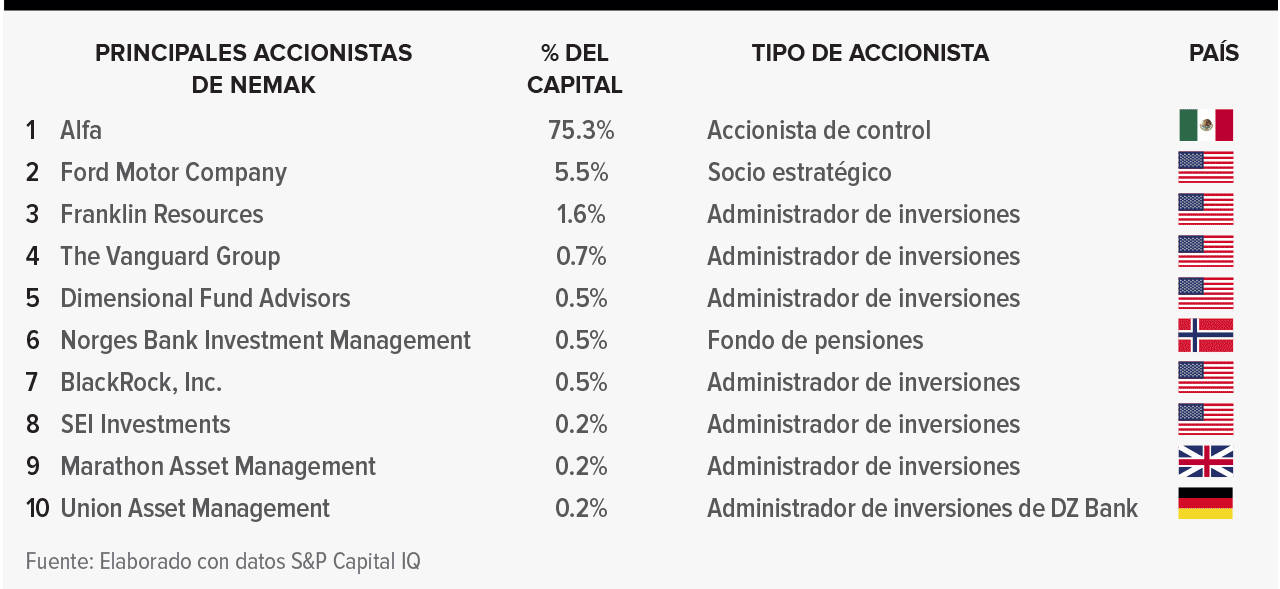

Al pertenecer a un conglomerado existe la duda sobre el grado de independencia de los ejecutivos de Nemak para tomar decisiones. Sin embargo, tienen administraciones diferentes. Y, aunque Alfa posee 75% del capital, 10 de los 13 miembros del Consejo de Administración de Nemak no son integrantes del consejo de Alfa.

También hay otro factor que marca distancia. La armadora Ford Motor Company, en una vieja alianza estratégica, posee 5.5% de las acciones de Nemak y, por ello, tres asientos en su consejo (ocupados hoy por Robert James Fascetti, David Filipe y Stuart Rowley). Ford es unos de los principales clientes de Nemak, de modo que la combinación de empresa emblemática, poderosa, socia y cliente, le mete presión a los ejecutivos, y a Tamez Martínez en especial.

Administración austera

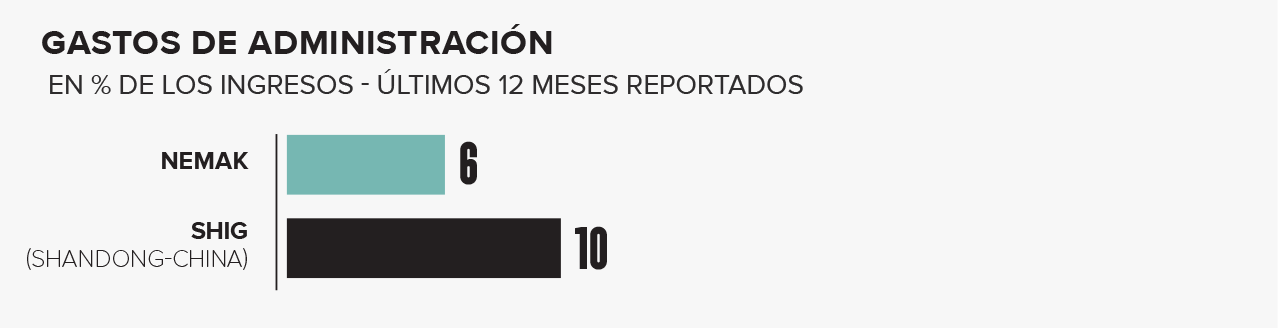

Una de las razones que explican la rentabilidad de Nemak es su bajo presupuesto para gastos generales y de administración, porque utiliza sólo 6 dólares por cada 100 vendidos en ese renglón (datos de los últimos 12 meses a marzo de 2019), mientras que el promedio del top ten usa 9.7 dólares. La autopartista más importante de China, SHIG (Shandong), por ejemplo, consume 10.4 dólares en esos gastos.

Oportunidad en la planta

Un área de oportunidad para mejorar es la logística en planta. Los inventarios totales rotan 5.9 veces al año (últimos 12 meses), una eficiencia menor que en los 10 gigantes, cuyo promedio es de 7.7 veces, como en la japonesa Denso, el proveedor de autopartes más grande de Asia, cuya rotación es de 7.8 veces al año.

Activos improductivos

Otra medición negativa para Tamez, que es importante para una empresa manufacturera, es que cada dólar que posee en activos productivos sólo genera 1.7 dólares en ingresos, menos de la mitad que los gigantes globales (4.4 dólares). La alemana Bosh es líder mundial por ingresos de esta industria y vende 4.6 dólares por cada uno en activos productivos.

Hábiles financieros

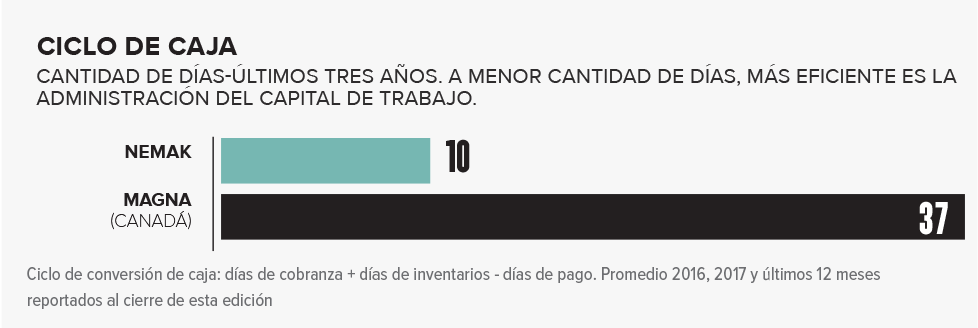

Los comandados por Tamez son más eficientes que las grandes autoparteras en la administración del capital de trabajo juzgados por el ciclo de caja, cuyo promedio en los últimos tres años ha sido de 10 días, cinco veces menor al top ten (51 días), y casi cuatro veces menor que la canadiense Magna (37 días), el principal proveedor de Norteamérica. Un riesgo existente, al momento de la publicación de esta edición, para todas las empresas y, en especial, para la cadena automotriz, es la amenaza de aranceles a la exportación, hecha por el presidente de Estados Unidos, Donald Trump.

Sin embargo, Nemak parece menos vulnerable, porque, de lo producido en México, destina menos de 20% a Estados Unidos, según un análisis de Standard & Poor’s de 2018. De todos modos, si llega a suceder, será un dolor de cabeza para Tamez y los suyos.

Fuente: La información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ y de las bolsas y comisiones de valores.