Obviamente, la corrección cambiaria también implica una corrección inflacionaria, por lo que la inflación contenida artificialmente por la revaluación transitoria ahora muestra su verdadera naturaleza, desafiando la versión oficial de que era producto de las reformas estructurales.

La tardanza que tuvo la política fiscal y monetaria en normalizarse ahora tiene un costo no solo mayor sino también más severo. La política fiscal ha ido de recortes en recortes y la monetaria ha incurrido en precipitadas alzas de tasas, incluso fuera de calendario. Las presiones acumuladas y la aceleración de los desequilibrios causados por las mismas políticas expansivas han forzado a las autoridades a actuar reactivamente. Este es el costo que ahora se tiene que pagar por no actuar preventivamente.

Contacto:

Twitter: @AlfredoCoutino

Web: www.AlfredoCoutino.com

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Obviamente, la corrección cambiaria también implica una corrección inflacionaria, por lo que la inflación contenida artificialmente por la revaluación transitoria ahora muestra su verdadera naturaleza, desafiando la versión oficial de que era producto de las reformas estructurales.

La tardanza que tuvo la política fiscal y monetaria en normalizarse ahora tiene un costo no solo mayor sino también más severo. La política fiscal ha ido de recortes en recortes y la monetaria ha incurrido en precipitadas alzas de tasas, incluso fuera de calendario. Las presiones acumuladas y la aceleración de los desequilibrios causados por las mismas políticas expansivas han forzado a las autoridades a actuar reactivamente. Este es el costo que ahora se tiene que pagar por no actuar preventivamente.

Contacto:

Twitter: @AlfredoCoutino

Web: www.AlfredoCoutino.com

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

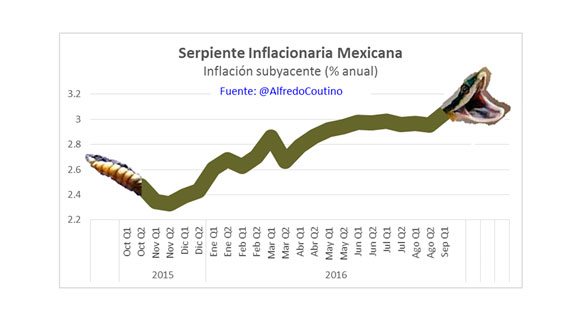

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. Serpiente Inflacionaria Silenciosa

Una parte importante de la reducción inflacionaria del pasado tuvo que ver con la revaluación artificial del peso generada por el transitorio exceso de liquidez global.

Silenciosamente, la inflación estructural empezó a reptar al alza desde hace un año y ante la mirada pasiva de las autoridades y ante la posible creencia de que no se atrevería a crecer después de haber alcanzado su mínimo histórico por abajo de 3%.

La inflación subyacente, aquella que refleja de mejor manera la formación de precios consistente con la estructura de la economía, alcanzó su mínimo histórico de 2.29% en la primera quincena de Agosto del 2015.

Después de haberse mantenido alrededor de 2.3% en los primeros ocho meses del 2015, alimentando el discurso oficial de que era resultado neto de las reformas estructurales, la inflación subyacente empezó a moverse gradual pero consistentemente al alza a partir de Septiembre de ese mismo año.

Lee también: Cuenta corriente, finanzas públicas e inflación: preocupaciones de Banxico

Desde entonces la inflación subyacente ha crecido silenciosamente hasta alcanzar 3.05% en la primera quincena de Septiembre del presente año. Con ello la realidad ha demostrado no solo que la inflación por abajo de su objetivo no es sostenible sino también que tarde o temprano debe regresar a su nivel estructural que se encuentra por encima del objetivo de 3%.

Definitivamente la fuerte depreciación cambiaria es un factor de impulso de la inflación, pero esto tarde o temprano tendría que suceder porque el peso estaba desalineado. De hecho, así como ahora los precios se ven afectados por el peso, anteriormente se vieron beneficiados por la revaluación.

Es decir, una parte importante de la reducción inflacionaria del pasado tuvo que ver con la revaluación artificial del peso generada por el transitorio exceso de liquidez global.

Pero esa liquidez tendría que retirarse en algún momento, por lo que era ingenuo pensar que la fortaleza del peso era producto de los sólidos fundamentos macroeconómicos, como se decía. Así, conforme los capitales empezaron a retirarse del país, no sólo por la pérdida de competitividad de las tasas internas resultado de la prolongación de la expansión monetaria, sino también por el aumento de la vulnerabilidad de la economía con sus crecientes desequilibrios, el peso empezó un proceso de corrección que lo ha llevado a depreciarse más de 30% en los últimos dos años.

Obviamente, la corrección cambiaria también implica una corrección inflacionaria, por lo que la inflación contenida artificialmente por la revaluación transitoria ahora muestra su verdadera naturaleza, desafiando la versión oficial de que era producto de las reformas estructurales.

La tardanza que tuvo la política fiscal y monetaria en normalizarse ahora tiene un costo no solo mayor sino también más severo. La política fiscal ha ido de recortes en recortes y la monetaria ha incurrido en precipitadas alzas de tasas, incluso fuera de calendario. Las presiones acumuladas y la aceleración de los desequilibrios causados por las mismas políticas expansivas han forzado a las autoridades a actuar reactivamente. Este es el costo que ahora se tiene que pagar por no actuar preventivamente.

Contacto:

Twitter: @AlfredoCoutino

Web: www.AlfredoCoutino.com

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Obviamente, la corrección cambiaria también implica una corrección inflacionaria, por lo que la inflación contenida artificialmente por la revaluación transitoria ahora muestra su verdadera naturaleza, desafiando la versión oficial de que era producto de las reformas estructurales.

La tardanza que tuvo la política fiscal y monetaria en normalizarse ahora tiene un costo no solo mayor sino también más severo. La política fiscal ha ido de recortes en recortes y la monetaria ha incurrido en precipitadas alzas de tasas, incluso fuera de calendario. Las presiones acumuladas y la aceleración de los desequilibrios causados por las mismas políticas expansivas han forzado a las autoridades a actuar reactivamente. Este es el costo que ahora se tiene que pagar por no actuar preventivamente.

Contacto:

Twitter: @AlfredoCoutino

Web: www.AlfredoCoutino.com

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.