Caída petrolera

México se vio severamente afectado por el descenso en los precios del crudo. Con un precio menor a 40 dólares por barril en 2015, el valor de las exportaciones mexicanas de crudo cayó 54% con respecto a 2014. Pasaron de 35,000 mdd a 16,500 mdd, mientras que su participación en las exportaciones totales se redujo de 10.6% a 5.6%.

Al mismo tiempo, la reducción paulatina del nivel de producción de hidrocarburos que en los últimos cinco años sumó 12% –pasó de 2.9 millones de barriles diarios a 2.5 millones – es ya una limitante para el crecimiento del país.

Según estimaciones de la Secretaría de Energía, son necesarios al menos cinco años para revertir la caída de la producción petrolera. Aunque, sin duda, tomará más tiempo revertir décadas de abandono de la infraestructura petrolera, el abuso financiero y laboral de Pemex y el robo de combustibles por parte del crimen organizado.

Con la reforma energética se tiene el potencial para elevar el PIB del país entre 1% y 1.5%. Sólo que esta reforma llega tarde, dado que el actual escenario internacional de precios del petróleo desincentiva la participación de los inversionistas privados en actividades de exploración y extracción.

Dinamizar exportaciones

A pesar de la depreciación en 15% que sufrió el tipo de cambio en 2015, el abaratamiento de las exportaciones mexicanas en términos de dólares no favoreció su aumento. Por el contrario, cayeron alrededor de 3%, ante la reducción en más de 40% de las exportaciones petroleras y un estancamiento de las manufacturas, que aumentaron únicamente 2.3%, como reflejo del débil avance del sector industrial estadounidense.

¿A qué se debió este fenómeno? Hasta hace una década, las exportaciones mexicanas eran muy sensibles a las variaciones del tipo de cambio. Una depreciación del peso era acompañada de un aumento considerable de las exportaciones e, incluso, era percibida como una “ayuda” extra para hacer más competitivos a los productos nacionales.

Según un análisis del fmi, la fragmentación de la producción entre diferentes países derivada de las cadenas de valor globales (CVG), ha reducido los efectos de las variaciones del tipo de cambio sobre los flujos de comercio.

Si bien la sensibilidad a una depreciación depende del tipo de productos comerciados por el país y su relación con la moneda fuerte (en este caso el dólar), la magnitud y la inmediatez parece haber cambiado.

Ante este panorama comercial complejo, México tiene la posibilidad de replicar el éxito exportador alcanzado con el tlcan hace 21 años, gracias a su incorporación al Acuerdo Estratégico de Asociación Transpacífico (TPP), que abre la posibilidad de acceder y competir en nuevos mercados, principalmente en Asia.

El tpp brinda a nuestro país la oportunidad de elevar el intercambio comercial no sólo en manufacturas, sino también en productos primarios e incursionar más activamente en el comercio de servicios, sin descontar su potencial para atraer inversión productiva. Se estima que las ganancias comerciales derivadas del tpp para 2025 sumen 201,000 mdd, mientras que el incremento en los flujos de inversión alcance 190,000 mdd.

México, será uno de los participantes más beneficiados por el tpp gracias a la estrecha relación comercial con Estados Unidos y a su exitosa inserción en cadenas de valor globales. Se estima que en los próximos 10 años, el incremento de las exportaciones podría ser cercano a 32,000 mdd en productos de alto valor agregado.

Capitalizar reformas

El aumento de la incertidumbre financiera mundial en 2016 obliga a México a consolidar su crecimiento a través de la correcta implementación de las reformas estructurales. El fmi ha señalado que estas reformas ofrecen al país la posibilidad de alcanzar tasas de crecimiento mayores, si la implementación es exitosa y se logra atraer capital a los sectores reformados.

La agenda reformista ya debe centrarse en concretar los cambios que permitan elevar la productividad del país en el mediano y largo plazo. Si bien hay señales positivas, como la recepción de inversiones en el sector energético o la baja significativa en precios de servicios de telecomunicaciones, es imprescindible profundizar y acelerar el resto de los cambios.

En el Ranking de Competitividad Global 2015, México escaló cuatro posiciones para alcanzar el lugar 57 entre 144 economías, al mejorar el nivel de sofisticación de negocios y la eficiencia de sus mercados. Sin embargo, la debilidad institucional y la corrupción son señaladas como las principales barreras para hacer negocios y concretar inversiones en México.

Nuestro país no podrá capitalizar los beneficios de estas reformas si su marco institucional permanece débil y vulnerado por la corrupción. Por ello, la mejora en la aplicación de la ley es una condición fundamental para avanzar en los cambios propuestos y mantener el atractivo del país como un mercado seguro. Sin estos elementos, aun contando con un marco macroeconómico sólido, México será superado por otros mercados emergentes con una solidez y eficiencia institucional mayor.

Caída petrolera

México se vio severamente afectado por el descenso en los precios del crudo. Con un precio menor a 40 dólares por barril en 2015, el valor de las exportaciones mexicanas de crudo cayó 54% con respecto a 2014. Pasaron de 35,000 mdd a 16,500 mdd, mientras que su participación en las exportaciones totales se redujo de 10.6% a 5.6%.

Al mismo tiempo, la reducción paulatina del nivel de producción de hidrocarburos que en los últimos cinco años sumó 12% –pasó de 2.9 millones de barriles diarios a 2.5 millones – es ya una limitante para el crecimiento del país.

Según estimaciones de la Secretaría de Energía, son necesarios al menos cinco años para revertir la caída de la producción petrolera. Aunque, sin duda, tomará más tiempo revertir décadas de abandono de la infraestructura petrolera, el abuso financiero y laboral de Pemex y el robo de combustibles por parte del crimen organizado.

Con la reforma energética se tiene el potencial para elevar el PIB del país entre 1% y 1.5%. Sólo que esta reforma llega tarde, dado que el actual escenario internacional de precios del petróleo desincentiva la participación de los inversionistas privados en actividades de exploración y extracción.

Dinamizar exportaciones

A pesar de la depreciación en 15% que sufrió el tipo de cambio en 2015, el abaratamiento de las exportaciones mexicanas en términos de dólares no favoreció su aumento. Por el contrario, cayeron alrededor de 3%, ante la reducción en más de 40% de las exportaciones petroleras y un estancamiento de las manufacturas, que aumentaron únicamente 2.3%, como reflejo del débil avance del sector industrial estadounidense.

¿A qué se debió este fenómeno? Hasta hace una década, las exportaciones mexicanas eran muy sensibles a las variaciones del tipo de cambio. Una depreciación del peso era acompañada de un aumento considerable de las exportaciones e, incluso, era percibida como una “ayuda” extra para hacer más competitivos a los productos nacionales.

Según un análisis del fmi, la fragmentación de la producción entre diferentes países derivada de las cadenas de valor globales (CVG), ha reducido los efectos de las variaciones del tipo de cambio sobre los flujos de comercio.

Si bien la sensibilidad a una depreciación depende del tipo de productos comerciados por el país y su relación con la moneda fuerte (en este caso el dólar), la magnitud y la inmediatez parece haber cambiado.

Ante este panorama comercial complejo, México tiene la posibilidad de replicar el éxito exportador alcanzado con el tlcan hace 21 años, gracias a su incorporación al Acuerdo Estratégico de Asociación Transpacífico (TPP), que abre la posibilidad de acceder y competir en nuevos mercados, principalmente en Asia.

El tpp brinda a nuestro país la oportunidad de elevar el intercambio comercial no sólo en manufacturas, sino también en productos primarios e incursionar más activamente en el comercio de servicios, sin descontar su potencial para atraer inversión productiva. Se estima que las ganancias comerciales derivadas del tpp para 2025 sumen 201,000 mdd, mientras que el incremento en los flujos de inversión alcance 190,000 mdd.

México, será uno de los participantes más beneficiados por el tpp gracias a la estrecha relación comercial con Estados Unidos y a su exitosa inserción en cadenas de valor globales. Se estima que en los próximos 10 años, el incremento de las exportaciones podría ser cercano a 32,000 mdd en productos de alto valor agregado.

Capitalizar reformas

El aumento de la incertidumbre financiera mundial en 2016 obliga a México a consolidar su crecimiento a través de la correcta implementación de las reformas estructurales. El fmi ha señalado que estas reformas ofrecen al país la posibilidad de alcanzar tasas de crecimiento mayores, si la implementación es exitosa y se logra atraer capital a los sectores reformados.

La agenda reformista ya debe centrarse en concretar los cambios que permitan elevar la productividad del país en el mediano y largo plazo. Si bien hay señales positivas, como la recepción de inversiones en el sector energético o la baja significativa en precios de servicios de telecomunicaciones, es imprescindible profundizar y acelerar el resto de los cambios.

En el Ranking de Competitividad Global 2015, México escaló cuatro posiciones para alcanzar el lugar 57 entre 144 economías, al mejorar el nivel de sofisticación de negocios y la eficiencia de sus mercados. Sin embargo, la debilidad institucional y la corrupción son señaladas como las principales barreras para hacer negocios y concretar inversiones en México.

Nuestro país no podrá capitalizar los beneficios de estas reformas si su marco institucional permanece débil y vulnerado por la corrupción. Por ello, la mejora en la aplicación de la ley es una condición fundamental para avanzar en los cambios propuestos y mantener el atractivo del país como un mercado seguro. Sin estos elementos, aun contando con un marco macroeconómico sólido, México será superado por otros mercados emergentes con una solidez y eficiencia institucional mayor. ¿Cuáles son los retos económicos para México en 2016 ?

La salida de capitales de países emergentes, la volatilidad en los mercados financieros y las fluctuaciones del tipo de cambio tomarán sobreendeudados al gobierno federal y a los gobiernos locales de México.

Por Paola Palma

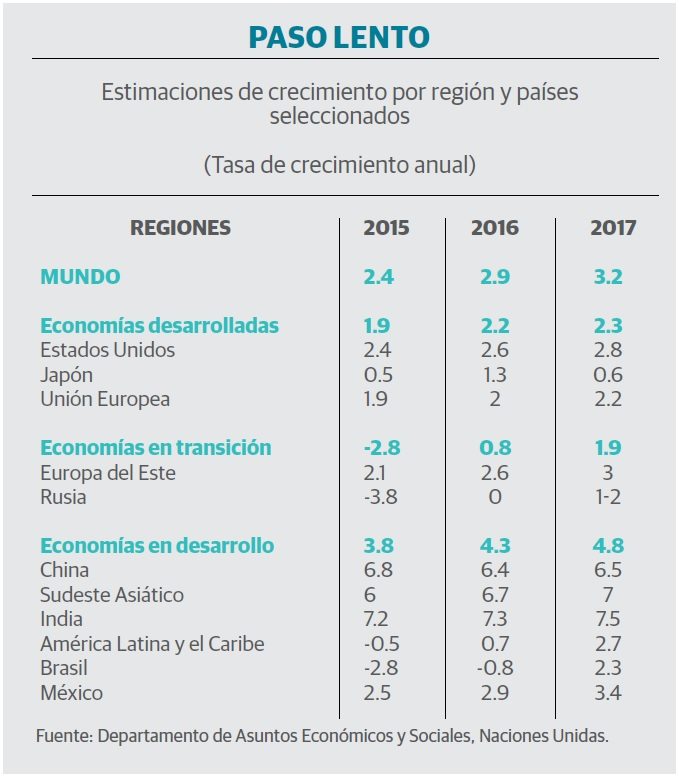

El pesimismo sobre el desempeño económico global fue una constante durante 2015. En este año, los principales risks spots o focos de riesgo están asociados a factores económicos: el peligro de un “aterrizaje” abrupto de la economía china, el crecimiento inestable de Estados Unidos, mayores caídas en precios de materias primas y una desaceleración mayor de mercados emergentes.

Todo ello plantea un panorama económico global complejo. El primer trimestre de 2016 será crucial, dadas las reacciones iniciales al primer incremento en casi 10 años de las tasas de interés de Estados Unidos. Este primer ajuste sitúa la tasa de fondos federales en un rango de 0.25% a 0.5% y confirma la recuperación de la economía estadounidense. La Fed hará más incrementos graduales, hasta un rango máximo estimado de 1.25% a 1.50%, con miras a estimular el empleo y alcanzar su meta de inflación de 2% anual.

Sin embargo, hay pocas señales que confirmen una aceleración robusta en Estados Unidos. La debilidad del sector industrial y la apreciación del dólar frente a las principales divisas mundiales juegan en contra de un repunte sostenido de la economía estadounidense.

De hecho, analistas coinciden en que la tasa de aumento del PIB de Estados Unidos no superará el 3% en los años por venir. A pesar de la fuerte recuperación del empleo, el incremento actual de la productividad de la economía (2.0% en 2015) sigue muy por debajo de los niveles anteriores a la crisis de 2008 (4.8%).

En Asia, una desaceleración más profunda del sector industrial chino tendría serias implicaciones para la economía y el comercio mundiales. En 2015, el desempeño de la economía china fue particularmente débil, con un crecimiento menor a 7% por primera vez desde 2009.

La caída en el crecimiento chino se debe a la debilidad de su sector manufacturero, que tuvo su peor nivel en tres años, y a una demanda global deprimida. El año pasado, las importaciones chinas se redujeron 8% en promedio, y las exportaciones se contrajeron en alrededor de 3%.

Al mismo tiempo, persisten temores sobre si China logrará transitar de su modelo económico actual, basado en exportaciones y dependiente de inversión externa, a uno asentado en un mercado interno sólido. De no hacerlo, será difícil que este país pueda alcanzar tasas de crecimiento anual superiores a 6.5%, lo que afectaría el desempeño de otros mercados en Asia y Europa.

Las economías de los mercados emergentes se verán afectadas con un menor crecimiento, por la caída en los precios de commodities, que están en los niveles más bajos desde 2008, y por el cambio en las preferencias de inversión hacia mercados desarrollados.

El inicio de la normalización monetaria en Estados Unidos propiciará una salida de capitales de los mercados emergentes, provocando volatilidad en los mercados financieros y mayores fluctuaciones de los tipos de cambio.

¿Dónde se ubica México en este contexto? ¿Cuáles son los retos este año? Comparado con otros países emergentes, el país se desempeñó en 2015 de manera más que razonable.

A pesar de la presión presupuestal por la caída del precio del petróleo, la alta volatilidad del tipo de cambio y menores exportaciones, México tuvo un crecimiento estimado de 2.5%, gracias al dinamismo de su mercado interno derivado de un crecimiento del empleo, mayores remesas, aumento del salario real (1.2% en 2015 versus 0.3% en 2014) y a una inflación históricamente baja (cerca de 2.0% anual).

Según el reporte del Fondo Monetario Internacional (FMI) Annual Health Check México 2015, nuestra economía mostró resiliencia hacia las complejas condiciones del entorno global. El sólido marco macroeconómico de los últimos años hizo posible manejar la volatilidad cambiaria sin efectos sobre la inflación y el mercado financiero.

El pronóstico de crecimiento de la economía mexicana permanece en positivo para los próximos años (alrededor de 3.0% para 2016 y 3.4% para 2017), aunque se estima moderado por la permanencia de bajos precios del petróleo y un entorno de inversión menos favorable. En 2015, la inversión de cartera captada por México cayó 47%, aunque la inversión extranjera directa subió 18%.

A pesar de esta fortaleza de la economía, en 2016 el país deberá afrontar problemáticas que plantean retos importantes para el desempeño futuro del país.

La deuda pública

En la administración Enrique Peña Nieto, la sanidad de las finanzas públicas ha sido enarbolada como uno de sus principales logros. La estrategia de endeudamiento del gobierno federal ha sido impecable hasta ahora, al estar basada en créditos de muy largo plazo, y de bajo costo y nivel de riesgo. Sin embargo, el aumento del endeudamiento comienza a ser relevante e, incluso, es señalado por el FMI como un tema de política pública que debe discutirse.

El saldo de la deuda neta del gobierno federal es de 5.9 billones de pesos, 33% del PIB. Por su parte, la deuda externa alcanza 159,177 millones de dólares (mdd) y representa 15% del PIB. Si se considera la deuda neta total del sector público (que incluye la del gobierno federal, de las empresas productivas del estado Pemex y CFE y de la banca de desarrollo), el saldo se eleva hasta 7.8 billones de pesos o 43.5% del PIB.

¿Con qué propósito nos endeudamos? Si es para financiar proyectos que aseguren mayor inversión, productividad y competitividad en el largo plazo, es justificable. Sin embargo, en un entorno de bajo crecimiento como el actual, queda claro que México no aprovecha el endeudamiento para dinamizar la inversión pública y asegurar un mayor crecimiento futuro.

El gobierno federal y los gobiernos estatales y municipales han utilizado la deuda para sostener el gasto gubernamental, que no es productivo, en lugar de emplearla en proyectos de inversión prioritarios.

Con la caída en los ingresos públicos provenientes del petróleo y sin la posibilidad de una recuperación pronta, elevar el endeudamiento puede ser una tentación peligrosa. En 2015, la deuda interna neta creció a un ritmo de 13% con respecto 2014, mientras que la externa aumentó 7%. Debemos preguntarnos hasta qué punto debe continuar esta tendencia sin poner en peligro la sostenibilidad económica y presupuestaria del país.

Caída petrolera

México se vio severamente afectado por el descenso en los precios del crudo. Con un precio menor a 40 dólares por barril en 2015, el valor de las exportaciones mexicanas de crudo cayó 54% con respecto a 2014. Pasaron de 35,000 mdd a 16,500 mdd, mientras que su participación en las exportaciones totales se redujo de 10.6% a 5.6%.

Al mismo tiempo, la reducción paulatina del nivel de producción de hidrocarburos que en los últimos cinco años sumó 12% –pasó de 2.9 millones de barriles diarios a 2.5 millones – es ya una limitante para el crecimiento del país.

Según estimaciones de la Secretaría de Energía, son necesarios al menos cinco años para revertir la caída de la producción petrolera. Aunque, sin duda, tomará más tiempo revertir décadas de abandono de la infraestructura petrolera, el abuso financiero y laboral de Pemex y el robo de combustibles por parte del crimen organizado.

Con la reforma energética se tiene el potencial para elevar el PIB del país entre 1% y 1.5%. Sólo que esta reforma llega tarde, dado que el actual escenario internacional de precios del petróleo desincentiva la participación de los inversionistas privados en actividades de exploración y extracción.

Dinamizar exportaciones

A pesar de la depreciación en 15% que sufrió el tipo de cambio en 2015, el abaratamiento de las exportaciones mexicanas en términos de dólares no favoreció su aumento. Por el contrario, cayeron alrededor de 3%, ante la reducción en más de 40% de las exportaciones petroleras y un estancamiento de las manufacturas, que aumentaron únicamente 2.3%, como reflejo del débil avance del sector industrial estadounidense.

¿A qué se debió este fenómeno? Hasta hace una década, las exportaciones mexicanas eran muy sensibles a las variaciones del tipo de cambio. Una depreciación del peso era acompañada de un aumento considerable de las exportaciones e, incluso, era percibida como una “ayuda” extra para hacer más competitivos a los productos nacionales.

Según un análisis del fmi, la fragmentación de la producción entre diferentes países derivada de las cadenas de valor globales (CVG), ha reducido los efectos de las variaciones del tipo de cambio sobre los flujos de comercio.

Si bien la sensibilidad a una depreciación depende del tipo de productos comerciados por el país y su relación con la moneda fuerte (en este caso el dólar), la magnitud y la inmediatez parece haber cambiado.

Ante este panorama comercial complejo, México tiene la posibilidad de replicar el éxito exportador alcanzado con el tlcan hace 21 años, gracias a su incorporación al Acuerdo Estratégico de Asociación Transpacífico (TPP), que abre la posibilidad de acceder y competir en nuevos mercados, principalmente en Asia.

El tpp brinda a nuestro país la oportunidad de elevar el intercambio comercial no sólo en manufacturas, sino también en productos primarios e incursionar más activamente en el comercio de servicios, sin descontar su potencial para atraer inversión productiva. Se estima que las ganancias comerciales derivadas del tpp para 2025 sumen 201,000 mdd, mientras que el incremento en los flujos de inversión alcance 190,000 mdd.

México, será uno de los participantes más beneficiados por el tpp gracias a la estrecha relación comercial con Estados Unidos y a su exitosa inserción en cadenas de valor globales. Se estima que en los próximos 10 años, el incremento de las exportaciones podría ser cercano a 32,000 mdd en productos de alto valor agregado.

Capitalizar reformas

El aumento de la incertidumbre financiera mundial en 2016 obliga a México a consolidar su crecimiento a través de la correcta implementación de las reformas estructurales. El fmi ha señalado que estas reformas ofrecen al país la posibilidad de alcanzar tasas de crecimiento mayores, si la implementación es exitosa y se logra atraer capital a los sectores reformados.

La agenda reformista ya debe centrarse en concretar los cambios que permitan elevar la productividad del país en el mediano y largo plazo. Si bien hay señales positivas, como la recepción de inversiones en el sector energético o la baja significativa en precios de servicios de telecomunicaciones, es imprescindible profundizar y acelerar el resto de los cambios.

En el Ranking de Competitividad Global 2015, México escaló cuatro posiciones para alcanzar el lugar 57 entre 144 economías, al mejorar el nivel de sofisticación de negocios y la eficiencia de sus mercados. Sin embargo, la debilidad institucional y la corrupción son señaladas como las principales barreras para hacer negocios y concretar inversiones en México.

Nuestro país no podrá capitalizar los beneficios de estas reformas si su marco institucional permanece débil y vulnerado por la corrupción. Por ello, la mejora en la aplicación de la ley es una condición fundamental para avanzar en los cambios propuestos y mantener el atractivo del país como un mercado seguro. Sin estos elementos, aun contando con un marco macroeconómico sólido, México será superado por otros mercados emergentes con una solidez y eficiencia institucional mayor.

Caída petrolera

México se vio severamente afectado por el descenso en los precios del crudo. Con un precio menor a 40 dólares por barril en 2015, el valor de las exportaciones mexicanas de crudo cayó 54% con respecto a 2014. Pasaron de 35,000 mdd a 16,500 mdd, mientras que su participación en las exportaciones totales se redujo de 10.6% a 5.6%.

Al mismo tiempo, la reducción paulatina del nivel de producción de hidrocarburos que en los últimos cinco años sumó 12% –pasó de 2.9 millones de barriles diarios a 2.5 millones – es ya una limitante para el crecimiento del país.

Según estimaciones de la Secretaría de Energía, son necesarios al menos cinco años para revertir la caída de la producción petrolera. Aunque, sin duda, tomará más tiempo revertir décadas de abandono de la infraestructura petrolera, el abuso financiero y laboral de Pemex y el robo de combustibles por parte del crimen organizado.

Con la reforma energética se tiene el potencial para elevar el PIB del país entre 1% y 1.5%. Sólo que esta reforma llega tarde, dado que el actual escenario internacional de precios del petróleo desincentiva la participación de los inversionistas privados en actividades de exploración y extracción.

Dinamizar exportaciones

A pesar de la depreciación en 15% que sufrió el tipo de cambio en 2015, el abaratamiento de las exportaciones mexicanas en términos de dólares no favoreció su aumento. Por el contrario, cayeron alrededor de 3%, ante la reducción en más de 40% de las exportaciones petroleras y un estancamiento de las manufacturas, que aumentaron únicamente 2.3%, como reflejo del débil avance del sector industrial estadounidense.

¿A qué se debió este fenómeno? Hasta hace una década, las exportaciones mexicanas eran muy sensibles a las variaciones del tipo de cambio. Una depreciación del peso era acompañada de un aumento considerable de las exportaciones e, incluso, era percibida como una “ayuda” extra para hacer más competitivos a los productos nacionales.

Según un análisis del fmi, la fragmentación de la producción entre diferentes países derivada de las cadenas de valor globales (CVG), ha reducido los efectos de las variaciones del tipo de cambio sobre los flujos de comercio.

Si bien la sensibilidad a una depreciación depende del tipo de productos comerciados por el país y su relación con la moneda fuerte (en este caso el dólar), la magnitud y la inmediatez parece haber cambiado.

Ante este panorama comercial complejo, México tiene la posibilidad de replicar el éxito exportador alcanzado con el tlcan hace 21 años, gracias a su incorporación al Acuerdo Estratégico de Asociación Transpacífico (TPP), que abre la posibilidad de acceder y competir en nuevos mercados, principalmente en Asia.

El tpp brinda a nuestro país la oportunidad de elevar el intercambio comercial no sólo en manufacturas, sino también en productos primarios e incursionar más activamente en el comercio de servicios, sin descontar su potencial para atraer inversión productiva. Se estima que las ganancias comerciales derivadas del tpp para 2025 sumen 201,000 mdd, mientras que el incremento en los flujos de inversión alcance 190,000 mdd.

México, será uno de los participantes más beneficiados por el tpp gracias a la estrecha relación comercial con Estados Unidos y a su exitosa inserción en cadenas de valor globales. Se estima que en los próximos 10 años, el incremento de las exportaciones podría ser cercano a 32,000 mdd en productos de alto valor agregado.

Capitalizar reformas

El aumento de la incertidumbre financiera mundial en 2016 obliga a México a consolidar su crecimiento a través de la correcta implementación de las reformas estructurales. El fmi ha señalado que estas reformas ofrecen al país la posibilidad de alcanzar tasas de crecimiento mayores, si la implementación es exitosa y se logra atraer capital a los sectores reformados.

La agenda reformista ya debe centrarse en concretar los cambios que permitan elevar la productividad del país en el mediano y largo plazo. Si bien hay señales positivas, como la recepción de inversiones en el sector energético o la baja significativa en precios de servicios de telecomunicaciones, es imprescindible profundizar y acelerar el resto de los cambios.

En el Ranking de Competitividad Global 2015, México escaló cuatro posiciones para alcanzar el lugar 57 entre 144 economías, al mejorar el nivel de sofisticación de negocios y la eficiencia de sus mercados. Sin embargo, la debilidad institucional y la corrupción son señaladas como las principales barreras para hacer negocios y concretar inversiones en México.

Nuestro país no podrá capitalizar los beneficios de estas reformas si su marco institucional permanece débil y vulnerado por la corrupción. Por ello, la mejora en la aplicación de la ley es una condición fundamental para avanzar en los cambios propuestos y mantener el atractivo del país como un mercado seguro. Sin estos elementos, aun contando con un marco macroeconómico sólido, México será superado por otros mercados emergentes con una solidez y eficiencia institucional mayor.