Por César Martínez Aznárez

Telmex forma parte esencial de la historia contemporánea de México; es consecuencia de sus momentos políticos, de su desarrollo económico y de su avance tecnológico. A la vez, también ha sido un factor que, en parte, los explica.

Esto se debe a que no es un agente cualquiera, debido a que tiene particularidades que lo hacen diferente a todos, a saber: haber sido monopolio por años y mantener aún la mayoría y el poder dominante en sus mercados, y haber sido también piedra de toque para que su accionista mayoritario, Carlos Slim Helú, se convirtiera en uno de los hombres más ricos del mundo.

Fue fundada en 1947 y permaneció bajo el control de extranjeros hasta 1958, cuando fue adquirida por varios empresarios mexicanos y, más tarde, en 1972, fue estatizada. En 1990, fue reprivatizada y adquirida por Slim Helú, un hecho detonador de su encumbramiento.

El presente artículo no es una investigación sobre la historia de la empresa; es una sección de análisis sobre la gestión de su CEO, Héctor Slim Seade, basado en los resultados financieros. Sin embargo, esta introducción es imprescindible para ponderar los resultados obtenidos. Aquel contexto puede ser el causante de una pérdida o una ganancia.

Hay, al menos, cuatro factores externos a observar en un examen de la gestión de Héctor Slim, sobrino de Carlos Slim.

En primer lugar, Telmex es subsidiaria de América Móvil, de manera que las grandes decisiones es probable que se tomen en los despachos de la matriz y no en la oficina del director general. En 2011, América Móvil, controlada por Slim, compró el 33% que AT&T poseía en Telmex; y, en 2012, lanzó una oferta por el resto. Actualmente, se cree que posee el 99% de la empresa.

Segundo, la compañía está en medio de un proceso de transformación tecnológica de los mercados de telecomunicaciones, cuyo final no se vislumbra. En su último reporte trimestral dice: “El de telecomunicaciones es un negocio en constante evolución, por lo que se pueden presentar constantemente nuevos competidores que, a través de diversas tecnologías, modifican patrones de consumo de nuestros servicios”.

Te puede interesar: OCDE recomienda dejar entrar a Slim a la televisión

En tercer lugar, creado por una nueva ley, el Instituto Federal de Telecomunicaciones (IFT), en 2014 declaró a la empresa como agente preponderante por su participación mayoritaria en telefonía básica y acceso a internet. Eso generó medidas que afectan, por ejemplo, la política de precios, pero, además, se sabe que habrá cambios estructurales, como la subdivisión de la empresa en partes. Al cierre de esta edición, todavía se esperaba una resolución por parte del IFT.

En el año 2014, cuando se implementó aquella reforma constitucional, el entonces presidente de la extinta Comisión Federal de Competencia (que más tarde fuera sustituida por la actual Cofece), Eduardo Pérez Motta, en declaraciones a la prensa, opinó que el único error importante de la reforma fue trasladar la función de regulador antimonopolio de las telecomunicaciones al IFT, y que era preocupante ver a empresas aplaudir ese traslado.

Estos asuntos vienen desde hace 20 años. En 1990, se privatizó el monopolio de Telmex; en 1997, se aprobaron las reglas de liberalización del mercado de telefonía y, ese mismo año, la CFC declaró a Telmex “agente económico con poder sustancial”.

En cuarto lugar, Slim ha querido participar en televisión restringida (y ofrecer, así, servicio triple play), pero las autoridades no se lo han permitido porque el título de concesión lo prohíbe. Es sabido, también, que otro de los grupos económicos más poderosos del país, el de Televisa, encabezado por Emilio Azcárraga Jean, ofrece triple play y ha protagonizado una larga disputa con Slim por el control del sector.

Los últimos dos factores pueden estar relacionados. Por ejemplo, Andrew Wyckoff, de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), declaró a los medios, en agosto pasado, que, una vez que Telmex haga la subdivisión referida, podría recibir autorización para operar en tv restringida.

Baja productividad

No tendría sentido juzgar la gestión de Héctor Slim a través de la rentabilidad de Telmex sin tener presentes dichos antecedentes.

Te puede interesar: América Móvil espera separar a Telmex al cierre de 2017

Bajo ese marco, durante 2017, la rentabilidad de Telmex fue negativa por primera vez desde su privatización, en 1990, debido a que, también por primera vez, tuvo pérdidas operativas.

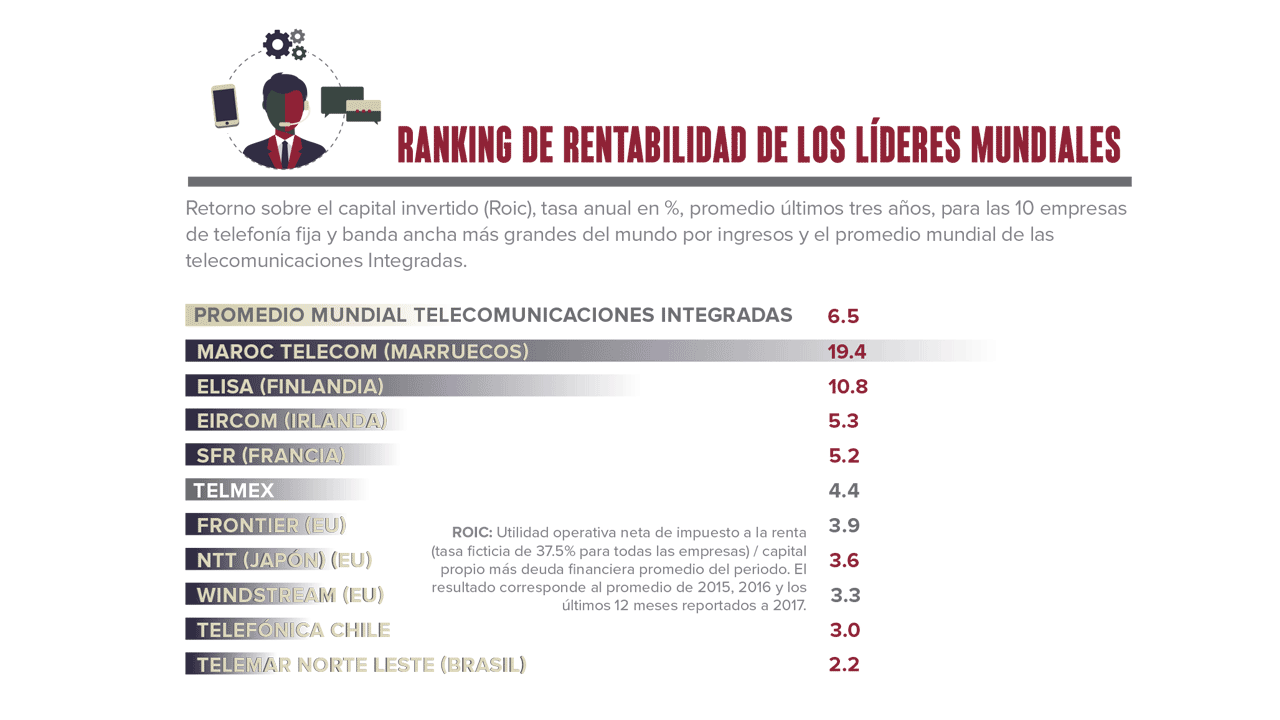

Como referencia de comparación, en este ejercicio se escogió un top ten mundial, incluyendo sólo empresas cuyos negocios principales son la telefonía al hogar y el servicio de acceso a banda ancha, es decir, los dos principales negocios de Telmex.

Por tanto, quedan fuera de este análisis los grandes consorcios mundiales que, además, proveen telefonía móvil y televisión restringida.

La rentabilidad del capital invertido (Roic) promedio de ese top ten global fue de 6.1% en los últimos tres años. El rendimiento de Telmex en los últimos 12 meses, a septiembre pasado, fue una tasa negativa de -4.1%, aunque, en el promedio del último trienio, fue positiva, de 4.4%, debido a que, hasta 2015, la empresa mexicana era una de las más rentables dentro de este grupo.

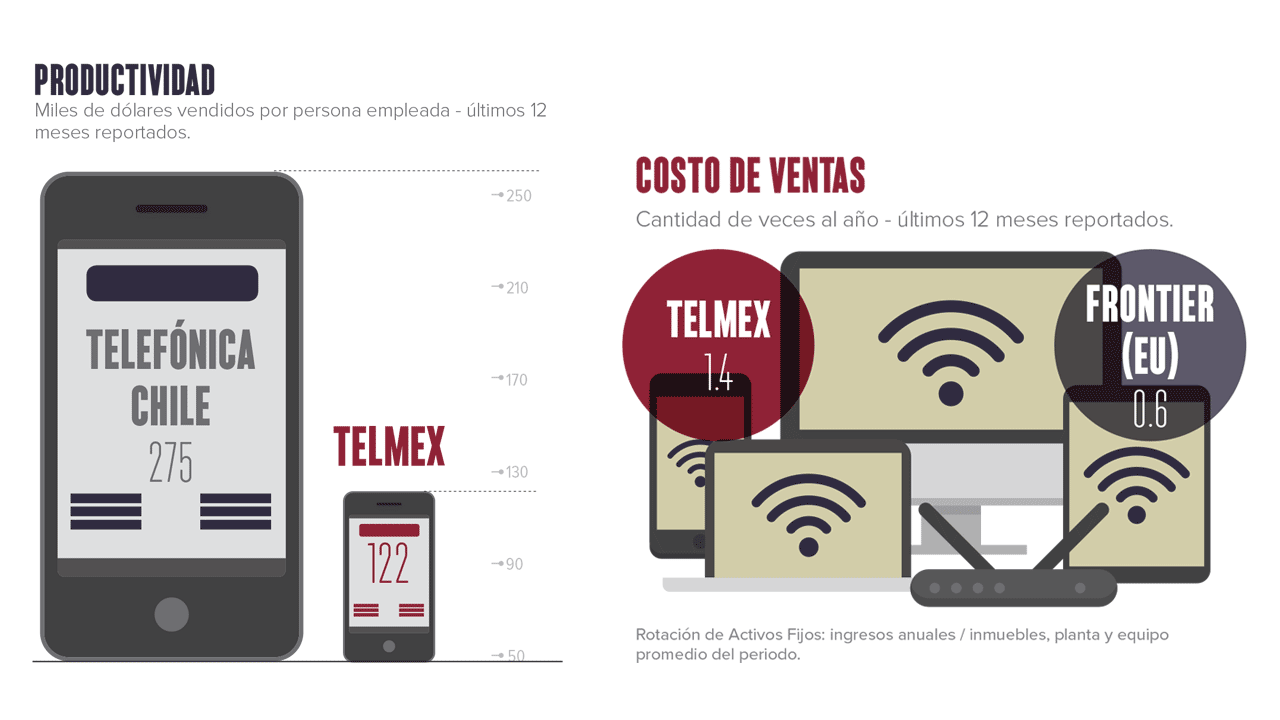

Al ahondar en el análisis de sus indicadores, mirando dentro de la gestión, la productividad medida a través de su planta laboral muestra un retroceso. Las cifras indican que, en el último trienio, por cada persona que emplea Telmex, vendió en promedio 119,000 dólares anuales, casi 30% menos que durante el trienio previo. Y el último dato anualizado es de 122,000 dólares, mientras que Telefónica Chile, el caso más comparable del top ten, es el doble de productiva, con 275,000.

Alta rotación de activos

Sin embargo, la eficiencia al generar ingresos en proporción con sus activos productivos continúa siendo muy alta en el concierto mundial. La empresa dirigida por Héctor Slim Seade vende 1.4 dólares al año por cada uno que posee en activos fijos.

Te puede interesar: IFT impone multa millonaria a Telmex

Frontier, la estadounidense más grande entre estas 10 empresas comparadas, vende sólo 0.6 dólares al año (indicador denominado Rotación de Activos Fijos). El promedio mundial de telecomunicaciones es muy cercano al de Telmex, pero ligeramente menos eficiente: 1.3 dólares.

Una de las debilidades

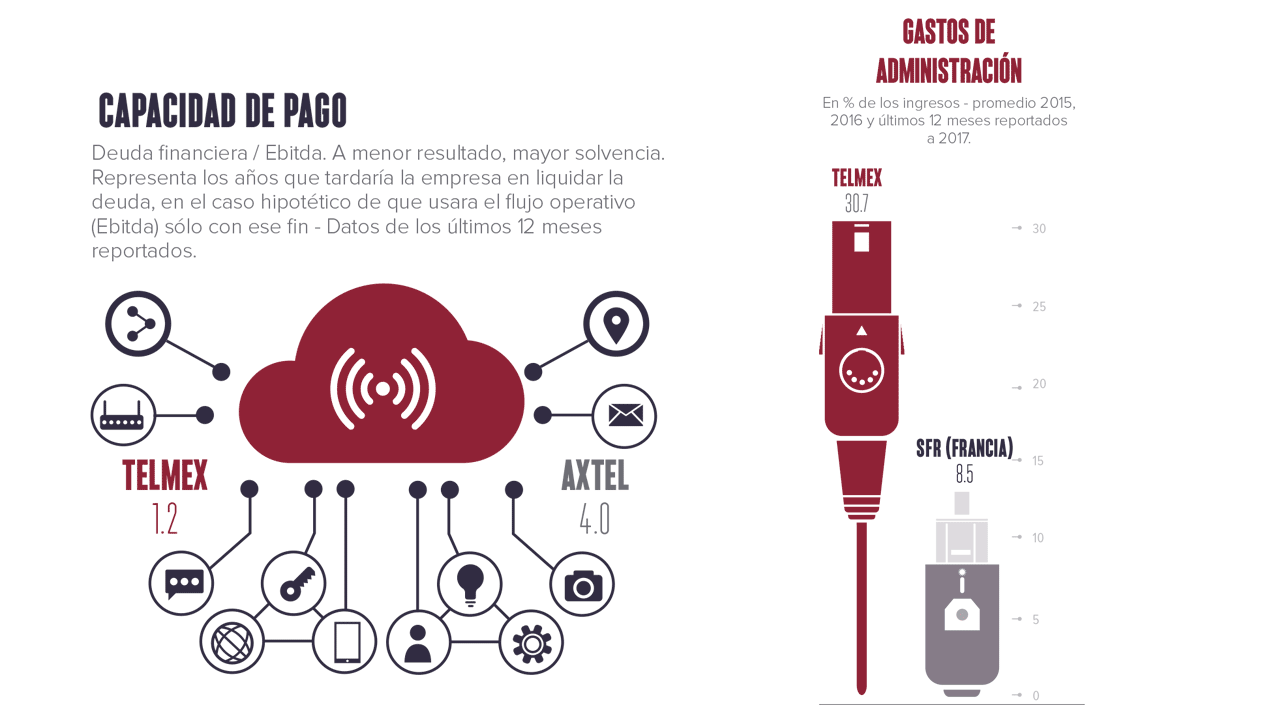

Entre los puntos frágiles de la empresa mexicana de telecomunicaciones está su notoria ineficiencia administrativa. Basta observar que, por cada 100 dólares que recibe de ingresos, usa 31 en los gastos generales y de administración (promedio de los últimos tres años).

En cambio, la francesa SFR, segunda empresa más grande por ingresos del top ten, gasta sólo 8.5 dólares; en tanto, el promedio mundial es de 13.4.

Solvencia resguardada

Con el ritmo actual de su generación de flujo de efectivo, el promedio de las empresas latinoamericanas de telecomunicaciones tardaría 2.2 años en pagar la totalidad su deuda. En la mexicana Axtel, este indicador tiene un nivel demasiado alto para los estándares de riesgo: cuatro años.

En Telmex, en cambio, la deuda no es un problema para Slim Seade, porque podría pagarse en tan sólo un año y tres meses, una fortaleza a su favor.

Bajo el supuesto (muy difundido, por cierto, en medios políticos y económicos) de que el presidente Enrique Peña Nieto ha favorecido a Emilio Azcárraga Jean en su disputa con Slim por el mercado de telecomunicaciones, el resultado de las elecciones presidenciales de 2018 podría ser, entonces, el verdadero factor determinante del futuro de Telmex.