Por Hugo Salvatierra Arreguín

Los últimos años han sido difíciles para el equipo directivo de Banco Inmobiliario Mexicano (BIM), sobre todo porque su inversión no ha logrado la rentabilidad deseada. “Con nosotros, los socios han salido a mano, han ganado un poquito”, reconoce Víctor Manuel Requejo, presidente del Consejo de Administración.

Pero el ejecutivo se dice convencido de que esa historia está a punto de cambiar. Este año, BIM espera otorgar créditos puente para la construcción inmobiliaria con valor de 9,350 millones de pesos (mdp, 47% más que el año pasado) y 1,485 mdp en créditos simples para la adquisición de tierra, capital de trabajo y créditos en cuenta corriente (un 11% más). También estima captar del público 2,552 mdp (un avance de 65%). Pero quizás lo más relevante sea que se fijó la meta de financiar la construcción de 19,000 viviendas, 10% más que en 2016.

Si los planes de Requejo y los suyos se cumplen, la rentabilidad del banco dará un gran salto, del 3.1% actual a 5.1% al terminar el año.

Para hacer eso realidad, no basta con la inercia que ha tomado el banco en estos años, sino que buscará clientes en otros giros.

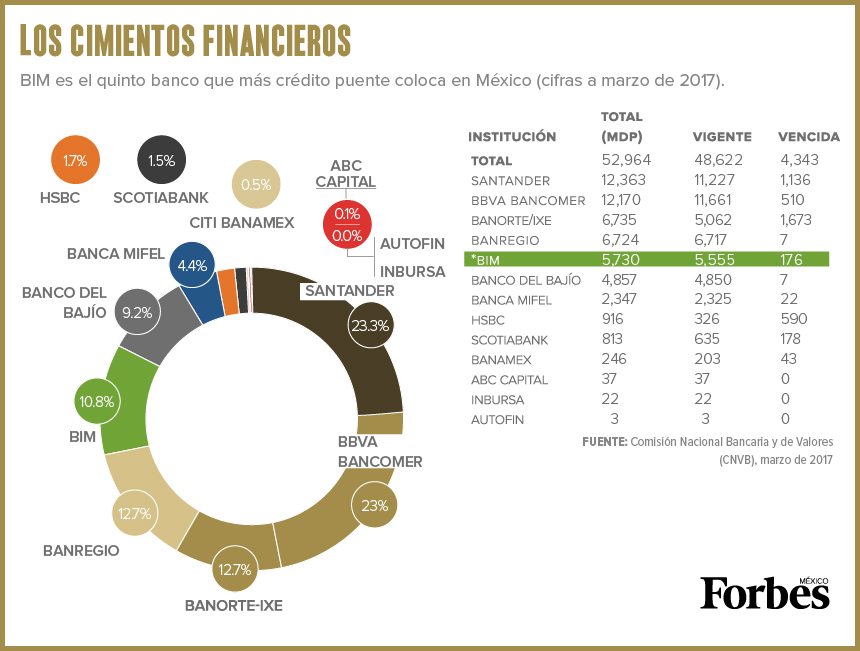

Hasta ahora, su fuerte ha sido prestar a constructoras pequeñas y medianas para que edifiquen vivienda y, sobre todo, fraccionamientos de 50 a 300 unidades, al grado que pueden presumir que, en ese campo, BIM es el quinto prestamista del país, después de Santander, BBVA Bancomer, Banorte-Ixe y BanRegio.

Pero, a juicio de la administración, llegó la hora de dejar de depender de esos clientes y empezar a prestar a empresas que construyen bodegas, oficinas y naves industriales, al igual que de proveedores.

Días de crack

Los orígenes de BIM están en los años que precedieron al crack de las grandes vivienderas: Geo, Homex, Urbi y Sare. A pesar del momento por el que atravesaba la industria, Justino y Leopoldo Hirschhorn, Pablo, Israel y Gabriel Brener, Víctor Manuel Requejo, Pedro Aspe, Salomón Marcuschamer, José Olescovsky, Víctor Mena y Mariano Muñiz fundaron, en 2009, la Sociedad Financiera de Objeto Múltiple (Sofom) Hipotecaria Apoyo Integral Inmobiliario (AII), con la finalidad de dar crédito puente con fondeo recibido de la Sociedad Hipotecaria Federal (SHF).

Durante el boom del sector habitacional, en los primeros años de la década de los 2000, Requejo llevó a los cuernos de la luna a Hipotecaria Nacional, empresa que, después, se convirtió en el brazo hipotecario de BBVA Bancomer. Al hacer una retrospectiva, el directivo recuerda que, cuando AII salió al mercado, el negocio inmobiliario todavía estaba muy deprimido: “Las tasas de interés que pagábamos a la SHF eran altas para los usos de ese momento”.

Te puede interesar: CNBV otorga licencia de banca múltiple a Banco Inmobiliario Mexicano

Víctor Manuel Requejo. Foto: Fernando Luna Arce / Forbes México

Poco después, en 2011, cuando las Sociedades Financieras de Objeto Limitado (Sofoles) ya tenían problemas económicos y venía la debacle, surgió la posibilidad de comprar una de ellas: Hipotecaria Casa Mexicana (HCM). Los directivos de AII pensaron que sería el complemento perfecto y que, al fusionar las dos financieras, sumarían unas 12 sucursales, además de que podrían originar crédito de Fovissste (tramitar el crédito hipotecario a los burócratas) y dar crédito individual para la compra de vivienda.

Incluso, HCM también ofertaba financiamiento para la construcción.

Con las dos firmas unificadas bajo el nombre de Hipotecaria Casa Mexicana, los directivos decidieron dar un salto.

Javier Gavito, director de la SHF, les recomendó que se convirtieran en una Sofom regulada por la Comisión Nacional Bancaria y de Valores (CNBV), pero decidieron ir más allá y convertirse en un banco, lo que implicó incrementar el capital (hoy es de 850 mdp, y este año crecerá 115 mdp más).

Clientes preferentes

El crédito puente es vital para la industria inmobiliaria, pues libera recursos conforme avanza el proyecto. “Es un esquema que ha hecho que sea muy accesible la posibilidad de elaborar desarrollos, desde los pequeños hasta los grandes”, cita Guillermo Medina Rodríguez, presidente Nacional de la Cámara Nacional de la Industria de Desarrollo y Promoción de la Vivienda (Canadevi).

Al mes de marzo de este año, el saldo total de cartera puente fue de 73,700 mdp, 11% más que en el mismo periodo de 2016, indica el más reciente “Reporte mensual del sector de la vivienda” (mayo 2017), elaborado por la Comisión Nacional de Vivienda (Conavi).

La banca comercial aportó 54,100 mdp a los desarrolladores de vivienda, 6.0% por encima de lo hecho en el mismo periodo de 2016, y la SHF 19,600 mdp, 27.7% superior al año anterior.

Sin embargo, no hay suficiente crédito para construir vivienda. Gene Towle, socio director de la consultora Softec, calcula que el país produce 270,000 mdp en vivienda nueva, pero que debería generar el doble. “La banca está haciendo lo que puede, pero no puede hacer más porque está limitada por la regulación”, plantea.

Por eso, la industria debe explorar nuevos esquemas. “Ahorita, posiblemente, lo que tenemos que hacer es una combinación de créditos puente con algún otro tipo de inversión de capital; particularmente para proyectos chiquitos… no tendríamos que hacerlos con crédito puente, sino como se están haciendo ahorita [proyectos en múltiples sectores], con vehículos de crowdfunding y este tipo de cosas”, opina Towle.

En el abanico de ofertantes de crédito puente, BIM presta dinero con una tasa de interés interbancaria de equilibrio (TIIE) + spread de entre 5.5% y 6.0%, mientras que otros bancos pueden cobrar una TIIE de +4. Y es precisamente ese diferencial el que le resta competitividad a BMI.

Te puede interesar: Fibras seguirán revolucionando a mercado inmobiliario mexicano

“En lo que le están ganando los otros bancos es en las tasas, porque BIM todavía no es un banco de alta capacitación de piso, de sucursales bancarias; [su fondeo] es a través de bancos de desarrollo”, explica Lydia Álvarez, directora general de Grupo Procsa.

Desde su punto de vista, a BIM le ayudaría mucho captar más dinero de sus clientes (tanto de los que manejan chequera, como los que depositan a plazos) y, así, disponer de esos recursos para prestar a un costo más bajo que los que obtiene de la SHF y, en consecuencia, poder cobrar tasas más bajas a los desarrolladores.

La diferencia no es poca cuando se habla de millones de pesos. Aun así, muchos desarrolladores prefieren pagar un extra a BIM, a cambio de su expertise en la evaluación de proyectos y su agilidad para liberar recursos.

Para cuando el constructor pone la “primera piedra” de la obra, si todos los trámites salieron a tiempo, ya pasaron 12 o 15 meses, ya desembolsó fuertes cantidades de dinero y, por lo tanto, necesita el anticipo del crédito puente lo antes posible.

“Cuando comenzamos a trabajar [con BIM], una persona me dijo: ‘Mire, licenciado, voy a trabajar con usted; nada más hágame un favor: cuando le pida una cita, démela, y cuando le hable por teléfono, contésteme; porque, en el banco donde estoy, el gerente de la oficina ni me contesta el teléfono; y cuando voy a verlo, me tiene ahí una hora esperando’”, cuenta Requejo.

En el caso de BIM, el constructor manda el expediente para ponerlo a consideración de los ejecutivos correspondientes y, si hay alguna duda la discuten con ellos, y en un mes ya está lista la aprobación.

En cambio, con los bancos no especializados, pasan semanas sólo para resolver alguna duda, pues sus funcionarios no tienen un alto nivel de autorización y, en muchos de los casos, los grandes proyectos tienen que ser aprobados en el extranjero.

BIM paga de acuerdo con el avance de la obra y dos días después de que lleva a cabo la supervisión. Incluso, cuenta con un programa en el que, si el cliente solicita de manera electrónica la supervisión, ésta se puede hacer por la mañana y el pago sale ese mismo día o al siguiente.

“Eso, para los promotores, es oro puro, porque usted tiene que pagar los viernes o los sábados forzosamente a sus trabajadores y proveedores; porque si no paga, el lunes no va a tener albañiles; entonces, se le detiene la obra”, argumenta Requejo.

Entre los bancos generalistas, algunos, como BBVA Bancomer, pagan rápido, pero otros tardan una o dos semanas, pues no tienen un departamento especializado.

En Procsa toman líneas de distintas instituciones, sólo que prefieren acabarse primero las de BIM, debido a su conocimiento de los proyectos y a que saben que, si hay algún problema, pueden llamar y obtener una solución rápida.

Te puede interesar: Más bancos, ¿la solución a la exclusión financiera?

Leonardo Arana de la Garza. Foto: Michelle Burgos / Forbes México

Nuevos mercados

A pesar de que BIM se caracteriza por dar crédito puente, también financia la compra de vivienda individual. Al cierre de 2016, había otorgado 21 mdp en créditos individuales (para 21 unidades de vivienda) y crédito de liquidez (en los que la casa o el departamento queda en garantía a cambio de un préstamo).

También da crédito a los proveedores de sus clientes constructores que, por su tamaño, no tienen muchas opciones de fondeo. Les hace préstamos tipo crédito puente y para capital de trabajo, con lo que abarca una mayor parte de la cadena.

Pero, más allá de esto, Requejo y su equipo van por nuevos mercados. Su idea es financiar proyectos que florecen alrededor de sus clientes de créditos puente, como son centros comerciales y hoteles. “Nuestros clientes lo han pedido”, dice Leonardo Arana de la Garza, director general de BIM.

El banco ya financia centros comerciales pequeños en la zona conurbada de la Ciudad de México, con capacidad para arrendar entre 12 y 13 establecimientos. Actualmente tienen cinco de estos inmuebles en su cartera, a los que han otorgado, en conjunto, 120 mdp en créditos puente. El negocio está en un periodo de exploración, por lo que no tiene una meta de crecimiento.

En este campo, BIM se enfoca en los desarrolladores que no son lo suficientemente grandes como para recurrir a otros bancos o a un fondo de inversión. “Es un segmento que no está, todavía, atendido por los participantes tradicionales”, explica Arana de la Garza.

También quieren dar créditos puente a hoteles de negocios de entre seis y siete niveles, algunos de los cuales podrían ser edificados por sus clientes actuales interesados en diversificarse. En este momento trabajan en la prospección de este negocio.

También las naves industriales están en su radar, siguiendo la recomendación de algunos clientes, lo mismo que las oficinas.

Y, en un acto más de exploración, el banco quiere incursionar en la renta de vivienda con opción a compra, un segmento que la SHF, con quien ya inició pláticas, ha querido detonar desde hace más de una década, pero sin éxito.

En este modelo, el banco adquiere la propiedad y el inquilino paga sus rentas durante un periodo determinado. Al finalizar esa etapa, el arrendador decide si compra o no el inmueble y, si lo hace, las mensualidades que ya pagó se abonan al precio de la vivienda pactado al inicio del contrato.

“A la gente que tiene entre 25 y 35 años ya no le interesa tanto entrar en un esquema tradicional de crédito hipotecario; hay que entender que el riesgo ha cambiado por el tipo de cliente que tienes y el tipo de consumidor al que nos estamos acercando”, describe Arana de la Garza.

“Ellos quieren tener una vivienda que les permita sentir que, aunque no es de ellos, a través del esquema de rentas, lo va siendo”, expone.

Para llevar a cabo todos estos planes, BIM necesitará reforzarse financieramente, por lo que prepara una emisión inicial de deuda de 200 mdp en certificados bursátiles bancarios, aunque el programa completo es por hasta 500 mdp. Estaba previsto que sucedería la primera semana de junio, pero no ocurrió.

Los números de la transformación

Para continuar con su crecimiento, AII tuvo que comprar una Sofom y, posteriormente, convertirse en banco.

- 2009 Fundación de la Sofom Hipotecaria Apoyo Integral Inmobiliario (AII).

- 2011 AII compra Hipotecaria Casa Mexicana (HCM).

- 2011 HCM se fusiona con AII.

- 2012 HCM inicia los trámites para convertirse en una Institución de Banca Múltiple.

- 2012 La CNBV autoriza a HCM la conversión en Institución de Banca Múltiple.

- 2013 Inicia operaciones como Banco Inmobiliario Mexicano.

Foto: Fernando Luna Arce / Forbes México

Actividad en cifras

- En siete años, BIM ha invertido 32,000 mdp para la construcción de 100,000 viviendas, que suman 950 proyectos.

- 100 mil viviendas financiadas en siete años.

- 2.5% es el índice de cartera vencida de BIM. 55% del crédito puente para vivienda es para el sector medio, y 45% para el interés social.

- 9,000 mdp financiará BIM en proyectos, 95% para crédito puente y 5% para crédito Pyme inmobiliario (hoteles, centros comerciales, etc.).

- 21 mdp en créditos individuales colocó BIM a lo largo del año 2016.