A pesar de que actualmente el panorama económico y geopolítico es complejo, se dice que todavía es un buen momento para contratar un crédito hipotecario y hacer realidad tu meta de tener una casa o un departamento propio.

Recordemos que las tasas de interés se encuentran en niveles todavía bajos, por lo que puede ser una buena oportunidad.

Desde luego, la mejor forma de dimensionar la magnitud de esta compra es haciendo números. Echemos un vistazo a las cifras y datos que acaba de compartir la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) derivados de un ejercicio hecho con su simulador de crédito hipotecario.

El objetivo fue analizar a cuánto ascendería el pago total de un crédito hipotecario si el valor del inmueble fuera de $1,372,000 –esto porque al cierre de 2021, el precio promedio de una vivienda a nivel nacional fue de 1 millón 372 mil pesos-. En este ejercicio se considera un enganche de 20%, o sea de 274 mil pesos y un plazo de 15 años para el crédito.

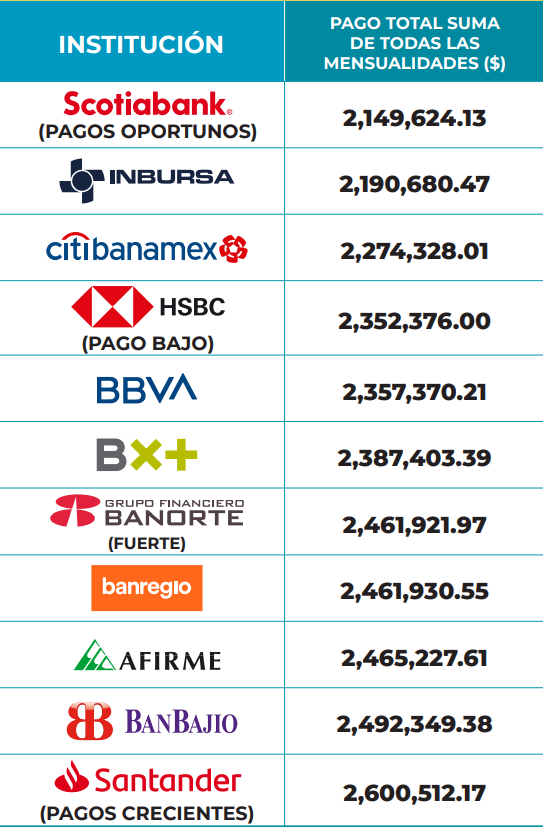

¿Con qué banco pagarías menos al final de la vida del crédito?

Fuente: Simulador de crédito hipotecario (tasa fija), CONDUSEF, 6 de junio de 2022. Se muestran 11 resultados de 15 que muestra el simulador. Para fines informativos y de comparación exclusivamente.

Al sumar todas las mensualidades, destaca que, entre las instituciones con la opción más alta y más baja, la diferencia es de $450,888.04, lo que representa 39 pagos de la mensualidad más baja ($11,703).

Te recomendamos leer también: ¿Qué es primero, el crédito hipotecario o buscar la casa?

¿En qué institución es menor el desembolso inicial?

Fuente: Simulador de crédito hipotecario (tasa fija), CONDUSEF, 6 de junio de 2022. Se muestran 11 resultados de 15 que muestra el simulador. Tomando en cuenta que el valor del inmueble es $1,372,000, enganche: $ 274,400 (20.00%), monto del crédito: $ 1,097,600 y plazo de 15 años. Para fines informativos y de comparación exclusivamente.

El desembolso inicial puede incluir gastos como enganche, avalúo, gastos de investigación, gastos notariales y comisión por apertura.

En el caso de los bancos cuyo desembolso es menor, se tiene en primer lugar a Scotiabank con $361,220, seguido de Banregio con $363,761.10 y Banamex con $364,964.00. Es importante señalar que, el ejercicio de simulación incluye el enganche en el desembolso inicial, y puede incluir otros gastos como: avalúo, gastos de investigación, gastos notariales y/o comisión por apertura, lo cual depende de la institución financiera.

¿Con qué banco pagarías la mensualidad más barata?

Fuente: Simulador de crédito hipotecario (tasa fija), CONDUSEF, 6 de junio de 2022. Se muestran 11 resultados de 15 que muestra el simulador. Tomando en cuenta que el valor del inmueble es $1,372,000, enganche: $ 274,400 (20.00%), monto del crédito: $ 1,097,600 y plazo de 15 años. Para fines informativos y de comparación exclusivamente.

En este caso, los bancos donde el pago mensual es menor son: HSBC (Pagos Bajos) con $11,703, Inbursa con $12,170.45 y Santander (Pagos Crecientes) con $12,518.27.

Tampoco te pierdas: 6 cosas que un bróker hipotecario te ahorra cuando compras casa y cuánto te cobra

¿Qué banco cobra menos intereses?

Fuente: Simulador de crédito hipotecario (tasa fija), CONDUSEF, 6 de junio de 2022. Se muestran 11 resultados de 15 que muestra el simulador. Tomando en cuenta que el valor del inmueble es $1,372,000, enganche: $ 274,400 (20.00%), monto del crédito: $ 1,097,600 y plazo de 15 años. Para fines informativos y de comparación exclusivamente.

Asimismo, se muestran las tasas de interés de los bancos, para que compares quién cobra menos: Inbursa con 9.50%, HSBC (Pagos Bajos) con 9.90% y Scotiabank (Pagos Oportunos) 10%. Para este caso se invita a revisar y comparar la tasa de interés, considerando que una tasa baja no implica que el pago total, a final del crédito, sea menor.

¿Y cómo se comporta cada banco cuando reciben alguna queja relacionada con sus créditos hipotecarios?

Los bancos con más quejas en créditos hipotecarios

Nota: Corresponde al Total de reclamaciones dividido entre el número de contratos de la Institución Financiera por cada 10 mil. Fuente: Contratos: CNBV, Reclamaciones: REUNE y CONDUSEF.

La Condusef también presentó el comportamiento de los bancos que conforman el 85% del total de créditos hipotecarios según la Comisión Nacional Bancaria y de Valores (CNBV).

Los bancos con el mayor número de reclamaciones por cada 10 mil contratos en el periodo octubre-diciembre de 2021 fueron: Scotiabank con 48, Inbursa con 42 y Santander con 29.

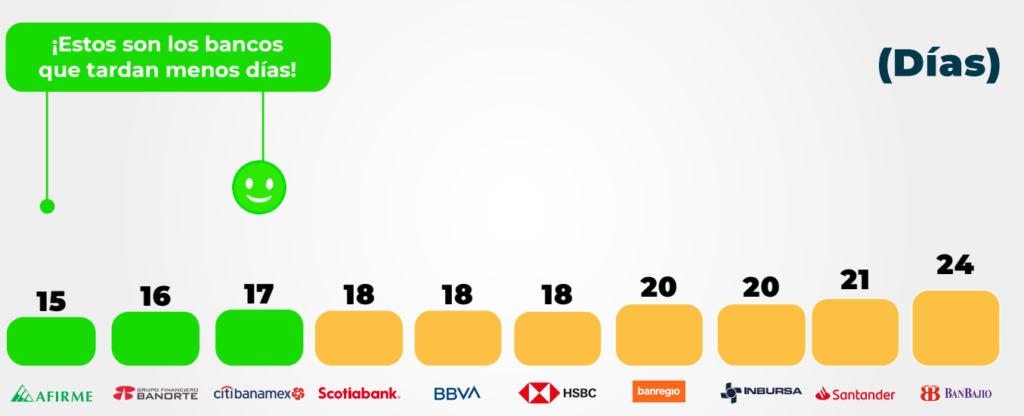

Los bancos que tardan menos en resolverte

Sobre el tiempo que tardan en resolver una queja, de octubre a diciembre de 2021 los bancos que menos tardaron fueron Banca Afirme con 15 días hábiles, Banorte con 16 y Banamex con 17.

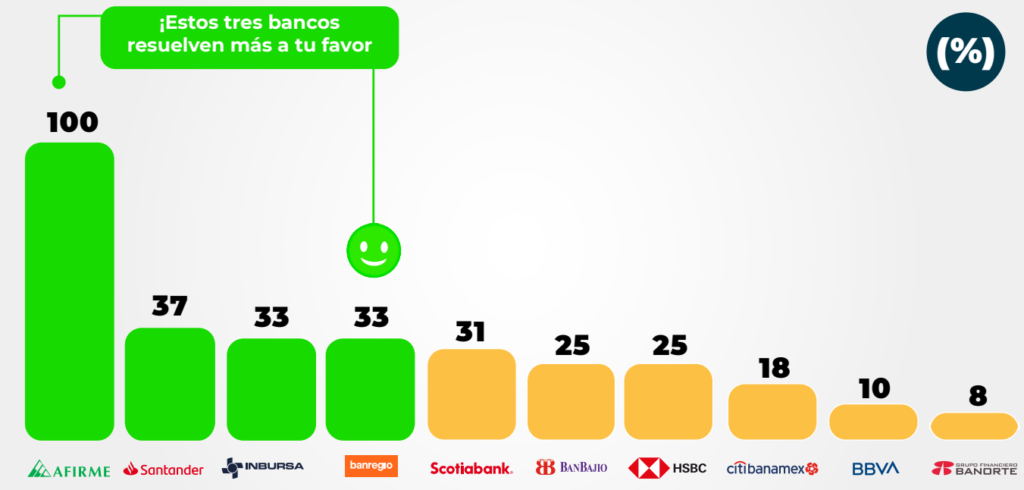

Los bancos que resuelven más a tu favor

El porcentaje de resolución favorable al usuario durante el cuarto trimestre de 2021, fue de 100% para Banca Afirme, 37% Santander y 33% de Inbursa y Banregio.

¿Este año quieres cumplir tu objetivo de empezar a formar un patrimonio inmobiliario? Estamos seguros de que lo lograrás, pero no está de más que tomes en cuenta lo siguiente:

- Los créditos hipotecarios son un compromiso financiero a largo plazo, usualmente tienen una duración de entre 10 a 20 años. Haz un plan de vida detallado donde en tu presupuesto valores estos pagos.

- Revisa tus finanzas actuales, debes tener en cuenta que posiblemente deberás reducir tus gastos en otros rubros mientras pagas el crédito.

- Es recomendable tener ahorrado como mínimo un 20% del valor de la vivienda que piensas comprar, ya que esto cubrirá el enganche del crédito o el desembolso inicial.

- Ubica la zona donde te gustaría adquirir, investiga los costos promedio en dicho lugar, sus alrededores, así como qué tipo de comercios o negocios están cerca del inmueble que deseas adquirir.

- Compara varios lugares sobre todo en espacio, vialidad, servicios y seguridad de la zona.

Síguenos en Google Noticias para mantenerte siempre informado