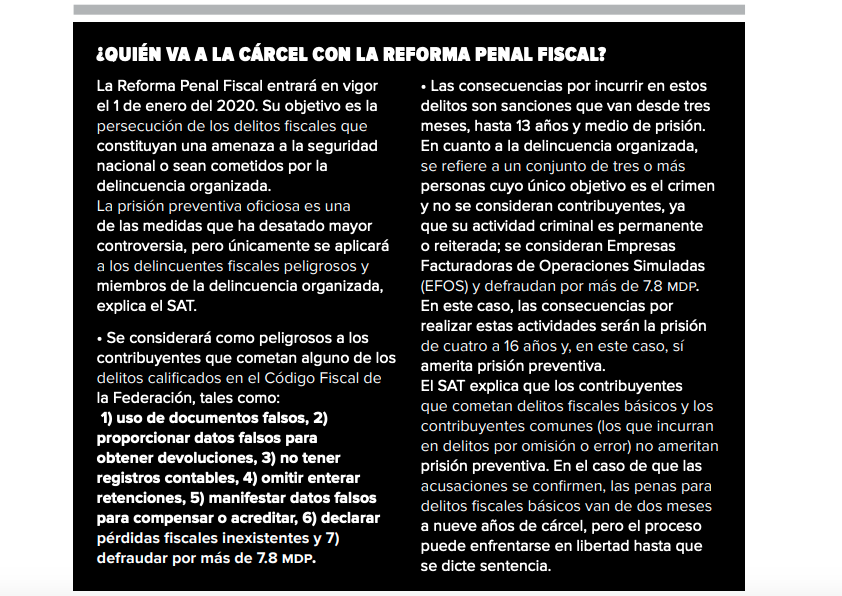

Uno de los cambios más relevantes en la estrategia contra las Operaciones Simuladas (empresas factureras) es la prisión preventiva oficiosa para los emisores, por considerar ahora este delito como delincuencia organizada.

Lo que la mayoría no sabe es que la medida también tiene implicaciones para las compañías que cuentan con proveedores señalados como emisores de comprobantes apócrifos. Puede darse el caso de que una empresa que realiza actividades legales emita comprobantes falsos y legítimos a la vez.

Los clientes de firmas señaladas por el SAT de tener operaciones simuladas pueden ser sujetos a un requerimiento para aclarar la situación fiscal como contribuyentes e, incluso, a que les practiquen auditorías, señala Fabiola Díaz Prado, socia de la firma Anaya Abogados.

Te puede interesar: Reforma contra facturas falsas es incompleta y contraria a derechos humanos: Coparmex

“Es importante que las empresas que reciben facturas electrónicas de sus proveedores tengan una estrategia de comprobación previa, durante y después de la contratación de los servicios”, añade Agustín Meixueiro, socio del mismo despacho y especialista en temas de litigio.

Las llamadas facturas falsas son las mismas que se expiden de manera lícita, aclara Luis Pérez de Acha, abogado fiscalista; la diferencia es que son comprobantes sin materialidad, es decir, se expiden sin que haya intercambio de bienes o servicios.

Significa que estos comprobantes están asociados, en 80% de los casos, a servicios intangibles, como capacitación, servicios profesionales independientes, informática o consultoría.

“Cabe señalar que las empresas que emiten estos comprobantes pueden ser firmas legalmente constituidas, con RFC. Una misma empresa puede emitir comprobantes por actividades existentes e inexistentes”, advierte Pérez.

Para evitarse sorpresas, las compañías que reciben facturas por servicios intangibles tienen la responsabilidad de revisar que sus proveedores no se encuentren notificados en el Diario Oficial de la Federación (DOF) bajo el Artículo 69B, que es la manera como el SAT señala a los contribuyentes que tienen incongruencias en facturación.

Agustín Meixueiro y Fabiola Díaz explican tres protocolos para evitar tejer relaciones con un falso facturero: Antes de contratar servicios, solicitar una Opinión de Cumplimiento de Obligaciones, que señale que el proveedor de servicios se encuentra al día.

Otra medida es asegurarse de que el domicilio fiscal sea un inmueble existente y sea, efectivamente, sede del proveedor Durante la contratación, realizar la revisión de las notificaciones del Artículo 69B en el DOF.

“Hay casos en los que las empresas no han revisado las listas y reciben citatorios del SAT dos o tres años después de que el proveedor salió notificado, y eso puede tener consecuencias”, advierte Díaz.

Contratado el proveedor, documentar la materialidad de los servicios: tomar fotografías de las capacitaciones o registrar comunicaciones por correo electrónico.

Te puede interesar: Terminales de tarjetas emitirán facturas al instante en 2020

“Ésta será una carga fuerte para los contribuyentes, pero se debe hacer, porque las prácticas indebidas y su efecto evasivo tienen un impacto económico considerable. Es natural que, ante el aumento en la evasión, veamos la imposición de este tipo de medidas”, añade Fabiola Díaz Prado.

Así funciona la estrategia para combatir operaciones simuladas

A través de su Modelo de Riesgos, el SAT realiza el seguimiento de empresas que tengan un incremento exponencial en la facturación e incongruencias entre lo facturado y lo declarado.

Una vez que identifica las empresas, procede al bloqueo del Certificado de Sello Digital (CSD) y a la verificación del domicilio fiscal, infraestructura y que, en efecto, se realice la actividad económica registrada ante el RFC.

De acuerdo con el Artículo 69B del Código Fiscal, el SAT deberá notificar a los contribuyentes a través del buzón tributario y con una publicación en el Diario Oficial de la Federación.

A partir de ese momento, los contribuyentes aludidos contarán con un plazo de 15 días para hacer aclaraciones.

Cuando las empresas no logran acreditar la materialidad de sus operaciones, la Unidad de Inteligencia Financiera (UIF) procede a la revisión de las cuentas bancarias de socios y accionistas y se generan alertas por lavado de dinero.

El siguiente paso es la intervención de la Procuraduría Fiscal de la Federación, para que proceda por el delito de defraudación fiscal contra quienes reciben las ganancias