Por Jonathán Torres / Fotos Fernando Luna

Varios son los factores que provocan la turbulencia: las fluctuaciones del tipo de cambio, el alto costo de la turbosina, el mantenimiento del equipo, la renta de las terminales aeroportuarias, la feroz competencia, un consumidor muy exigente… Todo eso, y más, mantienen hoy a las aerolíneas en México en un entorno agitado.

Por otro lado, las perspectivas de la economía y el Nuevo Aeropuerto Internacional de la Ciudad de México, aún en proceso de construcción, revaloran la aviación comercial de México a los ojos de los grandes jugadores e inversionistas.

Bajo ese entorno, Miguel Alemán Magnani, presidente ejecutivo de Interjet, tiene un plan en mente: explorar alguna sociedad que le permita a su aerolínea atender las necesidades -cada día más crecientes- de la aviación comercial en México y así abrir la puerta a un socio de capital, de preferencia una aerolínea internacional.

En exclusiva, Miguel Alemán habla con Forbes México del nuevo plan de vuelo que Interjet podría tomar y asegura que hoy están dadas las condiciones para escuchar propuestas. “Honestamente, no hemos tomado esa decisión, primero hay que ver quiénes son los invitados a la fiesta y después los invitamos a la mesa”, afirma.

Con ello en mente, la aerolínea ha estado trabajando para lucir lo mejor posible, desde intensificar sus operaciones internacionales y aplicar medidas para reducir costos, hasta inyectar más de 3,000 millones de pesos al capital por parte de la familia Alemán. “(Este año) podría haber compromiso, aunque los compromisos también se rompen, pero seguramente si el compromiso lo amerita no sé si boda este año, pero compromiso puede ser”.

Antes de despegar…

Interjet, presume Miguel Alemán, no ha parado de crecer desde su nacimiento, hace 12 años. “Para algunas industrias podría ser poco o mucho, para la aviación llegar a los números de pasajeros y operaciones que llevamos es un crecimiento muy rápido. Las grandes empresas tradicionales se han tardado más de 25 años en llegar a los números que tenemos nosotros”.

¿Qué apuntalaron internamente?

La aviación es apasionante, pero es un constante reto y hay que ser muy creativos porque hay veces que uno depende de terceros. Por ejemplo, el Aeropuerto Internacional de la Ciudad de México llega a cumplir un ciclo y está saturado. Entonces, uno tiene que tomar decisiones, de tal forma que, si ya no puedes tener más slots, lo que necesitas son aviones más grandes y por eso decidimos retomar la compra de los 40 aviones Neos. Además, en la aviación no solamente tienes que considerar el modelo de avión más grande o más chico, sino también nuevos, con mejores características tecnológicas.

Te puede interesar: Interjet estrena aeronave de nueva generación

¿Qué hay de la situación financiera de la compañía?

La situación de la compañía es bastante buena, es muy regular… (La aviación) es un tipo de negocio intensivo en capital y los márgenes son importantes, pero son pequeños. Hay que tener un equipo como el que afortunadamente tiene Interjet de operadores que maximiza esos márgenes y minimiza esos costos.

“La aviación es prácticamente eso: estar revisando los costos constantemente. Hay que ser previsor. Para entender los ciclos de la aviación esto es muy parecido a la hotelería, donde existen los ciclos del turismo (Semana Santa, verano, invierno) y tenemos una constante operación de trabajo. Pero hay otros momentos en los que tienes que contratar al personal calificado, entrenarlo. No es como encontrar quien maneje un coche y contratar al chofer cinco días antes. Siempre los primeros trimestres en la aviación empiezan bajos, pero luego pasa Semana Santa, verano y es cuando uno empieza a hacer esos ajustes entre ingresos y gastos, pero definitivamente Interjet siempre ha mantenido unos números muy constantes y hemos mantenido siempre esa firmeza de reinvertir. La decisión que nos ha llevado a estar donde estamos es la constante inversión, nuevas oportunidades de mercado, más aviones, nuevas tecnologías”.

Te puede interesar: Nuestra apuesta es por tarifas transparentes: Interjet

Aeropuerto Internacional de la CDMX. Foto: Fernando Luna Arce/Forbes México.

El escenario para los próximos meses podría apretarse por el hecho de que los combustibles se elevan; también, se requerirá de más inversión en el nuevo aeropuerto. ¿cómo enfrentar financieramente esto? ¿hasta dónde están dispuestos a ir?

Hay varias opciones, afortunadamente Interjet está en un gran momento de oportunidades porque está abierta a muchas cosas que las demás (aerolíneas) no pueden gozar. Siempre vamos a mantener constantes los números que nos han ayudado a dar un servicio de calidad, porque si hoy hablamos de la relación precio–calidad no creo que haya nadie mejor que Interjet. O son más caras o mucho más baratas, pero con mucha menor calidad en el trato y en el servicio. La justa medida es la mejor. Para lograr eso hay que hacer una serie de arreglos, intercambios y parte de las negociaciones es el crecimiento a futuro. El nuevo aeropuerto sí implicará una inversión que se tiene ya planeada. Eso es parte de haber metido un ingreso al capital del negocio.

“Son muy pocas las aerolíneas privadas en el mundo y menos las que pertenecen a una sola familia, me atrevería a decir que son como seis o siete. En América seguramente Interjet es la única de su tipo, lo que abre una enorme oportunidad de inversión para muchas personas.

“Entonces es una oportunidad enorme de recibir un ingreso importante, pero no hay prisa, estamos en tiempos, con una oportunidad enorme de invitar en sociedad a varios operadores internacionales que tengan interés en participar en el importante mercado de México. Ahorita estamos como la quinceañera, todos quieren bailar con nosotros, nada más hay que escoger bien a la pareja. Estamos en un momento bonito de invitar. También ha habido varios fondos que tienen interés, inclusive propuestas de participación en sociedades. Es un momento interesante, pero lo que tenemos que ver primero es que el crecimiento de Interjet beneficie a la industria de la aviación en este país porque puede venir una oportunidad muy divertida, alguien que no sabe nada de aviación y que quiera pagarnos el triple por todo, pero hay que pensar más allá del ingreso. Hay momentos que son importantes para los extranjeros, otros que son importantes para los mexicanos y otros que son importantes para los dos. Esto es como la política, donde hay tres tiempos: el de asomarse, subirse y sumarse; es igual aquí”.

Te puede interesar: Cofece pide terminar exclusividad de ASA para vender turbosina

¿En cuál estamos?

En el de asomarse, vamos a ver. Este es un año importante para la consolidación de rutas en el extranjero, nacionales, y ciertas inversiones.

¿Van a expandir su operación en el nuevo aeropuerto?

Sí, para crecer en cantidad de pasajeros atendidos en las diferentes aerolíneas hay que estar preparados, hacer un guardadito para invertirlo, que ya se tiene muy bien calculado.

¿Está en el modelo seguir teniendo un centro de mantenimiento consolidado en la aerolínea? ¿conviene separarlo? ¿asociarse? En el nuevo aeropuerto, ¿conviene tenerlo centralizado?

Esa es una muy buena pregunta. Hay muchas áreas en Interjet de oportunidad y ya tiene sentido invitar a terceros al centro de mantenimiento. El puro servicio ya tiene un valor importante y, si a eso le agregamos el espacio tan grande que tenemos para crecer, tenemos el espacio necesario para hacer cinco o seis hangares más. Es un servicio extraordinario para la aviación en el país, para extranjeros y nacionales, de los mejores en el mundo en materia de mantenimiento. No he visto otro. Estaríamos abiertos a decidir conforme a las propuestas que nos fueran llegando a qué grado nos interesa separarlo o juntarlo.

Te puede interesar: Interjet cancela vuelos hacia y desde Acapulco

Volviendo a las sociedades, ¿les preocuparía tener el control de la compañía?

Todo dependerá de las fórmulas que encontremos, pero desde luego queremos quedarnos siempre participando de alguna manera. En caso de que sea alguien del mismo gremio que tenga un conocimiento amplio y ayude a crecer todo esto al doble o al triple, desde luego que sí vamos a permitir que con esa experiencia pueda participar.

¿Cuándo llegará ese momento?

Yo creo que, así como el ser humano tiene edades y supuesta madurez, a los 21 ya te dejan hacer todo, aunque a veces hay gente mucho más madura antes y otra que a los 84 todavía no madura. A 12 años (de operación de Interjet) estamos consolidados, tenemos un muy buen equipo y creo que podría ser muy buen momento para empezar a pensar en diferentes oportunidades.

Los dolores del crecimiento

A sus 12 años, Interjet ordena la casa con la intención de atraer un socio que le dé más talla y capacidades para aprovechar un mercado mexicano en expansión.

José Luis Garza, director general de Interjet (al centro) constituye junto con Raúl López, CFO (derecha), y Luis Gamero, director comercial, el equipo de apoyo de Miguel Alemán Magnani. Foto: Fernando Luna Arce/Forbes México.

Por Zacarías Ramírez y Carlos Morales

El responsable de la operación de Interjet enumera los desafíos de la aerolínea con dos dedos: “Son los retos de siempre, el combustible y tipo de cambio -afirma José Luis Garza-. Son los riesgos más difíciles de manejar”. Garza es director general y quien en los años posteriores a 2000 recibió el encargo de hacer el plan para crear una aerolínea de bajo costo. Así nació Interjet.

La respuesta de Garza es indicativa en momentos en que circulan versiones dramáticas sobre el futuro depara a esta aerolínea. Se cuestiona su endeudamiento, efectivamente muy alto, y una parte de su flota, los aviones Superjet 100, cuyo fabricante europeo no tiene en América servicio de mantenimiento y abasto de componentes. Garza y su equipo defienden su decisión de los aviones al indicar que, por ser pequeños, de 93 asientos, les son de gran utilidad en vuelos que han estado fomentando, dentro del país pero que no pasan por la Ciudad de México. Su alto apalancamiento lo atribuyen a una elevación de los costos por su estrategia de expandir sus operaciones internacionales, que les ha permitido un aumento constante de pasajeros en estos vuelos, pero a la vez ha implicado más gastos en dólares para ampliar su flota con aviones para mayores distancias, pagos de derechos en aeropuertos foráneos y otros gastos operativos. La relación entre deuda y flujo operativo es de siete veces, dice el director financiero Raúl López, pero tiene la expectativa de que con las acciones que tienen en marcha puedan bajar a cinco veces.

La aerolínea aplica programas de reducción de costos y todo un paquete de medidas para capitalizarse, incluida la más drástica: aportación de dinero por los accionistas. En agosto pasado, se cerró una ampliación de capital de 3,067 millones de pesos hecha por los dueños, la familia Alemán. “Los recursos de esta capitalización se destinaron íntegramente al pago de financiamientos de corto plazo”, informó la compañía.

Otra medida tomada por la administración fue monetizar parte de sus activos más valiosos: los aviones. Siete de sus aeronaves que renta los metió en un esquema llamado sale and leaseback (la aerolínea los vende, pero en el mismo contrato queda establecido que el comprador se los seguirá rentando), y López dice que repetirán la operación con ocho aviones más. Esta transacción, después de haber prepagado deuda asociada a estas aeronaves por 47 mdd, le generó a la compañía 90 mdd, según reportes a los inversionistas. “Es una fuente de financiamiento (…) y, definitivamente, para continuar con este tipo de expansión, es una fuente que consideramos adecuada”, dice López.

Los Superjet 100, por cierto, no han entrado a ese programa. Garza dice que ello se debe a que, por ser aviones nuevos, aún no hay un mercado secundario, sin lo cual las entidades financieras que hacen arrendamiento no los toman en consideración. “El mercado secundario para los Superjet 100 apenas se está generando, todavía no podemos monetizarlo”, afirma el directivo.

Sobrevivientes

En aviación, la prioridad actual es generar eficiencias y sinergias. Eso explica que en Estados Unidos queden solo cuatro grandes compañías —American Airlines, Delta, United y Southwest—, que en Europa Lufthansa compre a otras aerolíneas alemanas, que la inglesa British y la española Iberia decidieran unirse y que hayan seguido sus pasos la holandesa KLM y la francesa Air France.

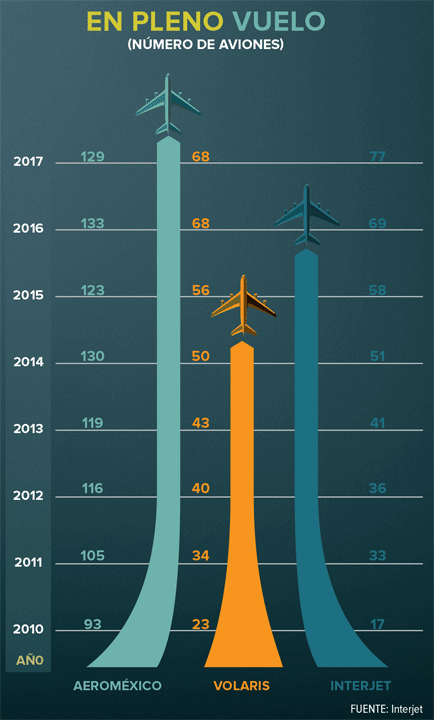

En México, la necesidad de sinergias es la misma, pero la manera de lograrlas es distinta. En 2005 el mercado mexicano era dominado por Mexicana y Aeroméxico, y más abajo competían pequeñas aerolíneas como Azteca, Aviacsa, Aero California y Taesa, pero entonces la crisis financiera de 2008 las derribó prácticamente a todas. “De las aerolíneas que surgieron de 2005 en adelante, quedamos nosotros, Viva Aerobus y Volaris, y de las viejas (quedan) Aeroméxico y Aeromar”, cuenta Garza.

Aunque nació en 2005 con la etiqueta de aerolínea de bajo costo, Interjet tomó una ruta singular: creó un centro de mantenimiento, redujo asientos en sus aviones para dar más comodidad a los pasajeros y reniega del esquema de comercialización de Volaris, que ofrece una tarifa sensiblemente baja por volar, pero tiene una serie de cobros extras a los pasajeros que quieren subir una maleta extra, consumir alimentos a bordo y elegir un asiento.

Aunque hoy no hay una crisis, el mercado se ha vuelto a apretar, debido al alza en el precio de la turbosina, que es el costo más alto para una aerolínea, y al encarecimiento del dólar. Los desafíos más grandes son el precio del combustible, que se disparó más de 15% en el último año, el tipo de cambio y de forma tangencial la elección presidencial de este año y la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), comenta, Alejandro Bravo, especialista del sector aeroespacial en KPMG. El cambio de variables tomó a Interjet en plena etapa de inversión, alentada por las buenas perspectivas que se vislumbran para México en materia de viajes, el tratado de apertura bilateral aéreo entre México y Estados Unidos y el ensanchamiento que se espera de este negocio una vez que se concluya el nuevo aeropuerto de la Ciudad México.

Pero mientras llega ese momento, Interjet tiene que hacer frente a una deuda de más de 12,100 mdp, una faena complicada, entre otras cosas porque su liquidez está lejos de ser boyante. Desembolsa renta por 49 de sus 79 aviones, y está pagando 30 que compró a crédito (son 22 son Superjet 100 y ocho A320). Al mismo tiempo, tiene que desembolsar pagos mensuales a los inversionistas por tres emisiones de deuda que hizo en el mercado, más los créditos bancarios. “Una compañía que crece al porcentaje que estamos creciendo, con el flujo interno no lo puedo cubrir todo, se tiene que fondear con fuentes adicionales -dice Raúl López, director de finanzas-. Eso es una realidad”.